Por fin se ha hecho pública una de las reformas más esperadas del nuevo gobierno. Se trata de la reforma del sistema financiero, que ha sido anunciada por el ministro Luis De Guindos. Antes de nada, cabe decir que la reforma, como tal, no se encuentra desencaminada. Si será suficiente o no, es algo que todavía no podemos adelantar. Como la reforma trata distintos aspectos, vamos a verlos algo más en detalle.

Recapitalización de las entidades financieras

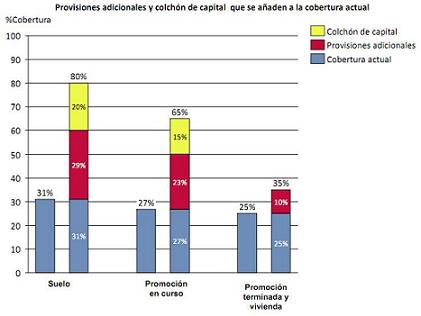

Probablemente sea la medida más importante. En la última tertulia comentamos algunas ideas al respecto. Según De Guindos, los activos inmobiliarios ligados al crédito promotor ascenderían a unos 323.000 millones €. De éstos, unos 175.000 M€ serían considerados «problemáticos». Y a su vez, dentro de éstos, unos 88.000 M€ corresponderían a suelo y promociones en curso, de los cuales se habrían aprovisionado un 31%. Las provisiones del resto de activos problemáticos -unos 87.000 M€- estarían en torno al 27%. Por tanto, desde 2008 las entidades financieras habrían destinado unos 66.000 M€ a provisiones, mientras que los activos no considerados problemáticos -unos 148.000 M€- no habrían sido aprovisionados hasta el momento.

Con estas cifras, las entidades financieras necesitarían destinar, según los criterios del gobierno, unos 50.000 M€ adicionales a provisiones, que ahora sí, abarquen todos los activos ligados al crédito promotor, sean éstos problemáticos o no. Esta recapitalización sería llevada a cabo, esencialmente, por las propias entidades, tanto a través de provisiones como de «colchones de capital». En total, para los activos problemáticos, las provisiones ascenderán a 25.000 M€. En cuanto a los colchones de capital, éstos serán del 20% sobre el valor del suelo y del 15% sobre el de las promociones en curso, en total unos 15.000 M€. Para los activos no problemáticos se exigirá una provisión genérica del 7%, algo así como unos 10.000 M€. El plazo para cumplir estas exigencias finalizará, exactamente, el 31 de diciembre de 2012.

Conviene aclarar ambos términos. Las provisiones consisten en recursos inmovilizados por la empresa con el objetivo de hacer frente a eventuales deterioros en el valor de un activo. Se contabilizan como un gasto, con lo que a más provisiones, menos beneficios. Por otra parte, los colchones de capital se realizarán a cuenta de los beneficios no distribuidos -esto es, después de impuestos y reservas-, ampliaciones de capital o conversión de híbridos: acciones preferentes, deuda subordinada, bonos convertibles o cocos, etc. Las diferencias entre ambos procedimientos son relevantes, especialmente en términos de tratamiento fiscal y contable.

En resumen, La cobertura de las entidades frente al riesgo del crédito promotor ascendería considerablemente, como se aprecia en el siguiente gráfico:

Un impulso a las fusiones

Un impulso a las fusiones

Posteriormente, De Guindos ha aclarado que una posibilidad que facilitaría el cumplimiento de estos objetivos es que las entidades financieras inicien una nueva ronda de fusiones. Para incentivarlas, el gobierno ha dispuesto que las nuevas entidades fusionadas dispondrán de un año adicional de plazo para cumplir las exigencias de cobertura descritas en el apartado anterior. Otra ventaja será que tendrán la posibilidad de sanear sus activos contra patrimonio. Además, las entidades que opten por fusionarse podrán financiarse a través de emisiones de bonos convertibles contingentes que serán adquiridos por el FROB -que, por otra parte, aumentará sus recursos propios en 6.000 M€-.

No obstante, dadas estas ventajas, el gobierno entiende que estas fusiones no pueden ser incondicionales. En concreto, las nuevas fusiones deberán tener carácter permanente -en otras palabras, nada de SIPs o fusiones frías-, y como requisito para su aprobación, las entidades interesadas habrán de presentar un plan de gobierno corporativo -que incluya las retribuciones de los administradores y directivos-, un informe de viabilidad económica y un plan específico de desinversión de los activos en balance de cada entidad. Además, las entidades interesadas deberán presentar compromisos concretos para la ampliación de la concesión del crédito a familias y pymes -o como mínimo, un compromiso de que el crédito no sufrirá nuevas restricciones-.

Como resultado, las entidades resultantes de una fusión deberán, con carácter general, aumentar su balance en al menos un 20% -aunque podrá ser menor en circunstancias especiales, pero nunca inferior al 10%.-. Las entidades tendrán hasta el 31 de mayo para presentar posibles proyectos, que serán tramitados en un plazo máximo de un mes y aprobados, o no, en uno máximo de tres meses. En definitiva, para De Guindos el nuevo mapa financiero español debería estar completamente listo para principios de 2013.

Cambios en las cajas de ahorros

La reforma aprobada por el gobierno también incluye cambios en el régimen jurídico de las cajas de ahorros. Para empezar, se simplifica la estructura organizativa de las cajas que ejerzan su actividad de forma indirecta -es decir, que formen parte de algún SIP o hayan constituido una entidad bancaria para el ejercicio de su actividad-, de forma que sus únicos órganos de gobierno pasarán a ser la Asamblea General y el Consejo de Administración -cuyos miembros en cada caso serán fijados estatutariamente por cada caja-.

Por otra parte, estas cajas no podrán destinar más del 10% de sus excedentes de libre disposición a gastos diferentes a los correspondientes a su obra social. Además, en caso de que su participación en las entidades bancarias de las que formen parte caiga por debajo de un 25% tendrán forzosamente que constituirse en fundaciones de régimen especial. En consecuencia, parece evidente que en plan sostenido por De Guindos, el papel financiero de las cajas tiene sus días contados.

Recortes en la retribución de los directivos

Por último, una de las medidas más esperadas, aunque desde luego no la más importante, ha sido el anuncio de que se impondrán restricciones en la retribución de los consejeros y directivos de las entidades financieras que hayan recibido ayudas públicas o que las reciban en un futuro. En concreto, se establece que en el caso de las entidades participadas mayoritariamente por el FROB -UnnimBanc, Novagalicia Banco, Catalunya Caixa, Banco de Valencia- no se permitirán remuneraciones variables, en tanto que el salario fijo de los consejeros será como máximo de 50.000 € y el de los altos directivos de 100.000 €. Por otro lado, para todas las entidades que sean financiadas por el FROB, sólo se permitirá remuneración variable si se justifica en un periodo de tres años, y en cuanto al salario fijo, el de los consejeros será como máximo de 100.000 €, y el de los altos directivos, de 600.000 €.

Algunos comentarios

Personalmente, diría que la reforma financiera anunciada por De Guindos apunta en la dirección correcta, más allá de que resulte suficiente o no con respecto a los objetivos que pretende conseguir. Quienes hayan leído esa larga entrada sobre regulación financiera que publiqué recientemente (primera parte, resumen, segunda parte) probablemente compartan mi opinión.

Para empezar, el incremento de la cobertura -sea a través de provisiones o a través de colchones genéricos- era una medida fundamental que debía figurar sí o sí en cualquier reforma que pudiese haber planteado el gobierno. A este respecto, poco más puede decirse. No obstante, su efectividad en el largo plazo aparece claramente limitada si la comparamos con una posible regulación sobre los requerimientos de capital. de carácter genérico. A fin de cuentas, es cierto que los problemas que atraviese el sector financiero actual vienen producidos por la exposición al riesgo promotor. Esa es una causa inmediata. Sin embargo, en última instancia los problemas que en estos momentos atraviesan todos los sistemas financieros, repitamos por última vez, responden a la tendencia generalizada de sus entidades a refinanciarse liquidando activos, en vez de

ampliar capital, tras la contracción del mercado interbancario en épocas de crisis. Abordar este tipo de problemas a través de una regulación macroprudencial debería ser uno de los objetivos ineludibles de todas las economías si pretenden que una crisis como la actual no vuelva a producirse.

En segundo lugar, y en línea con la intención del gobierno de que el sistema financiero se salve utilizando sus propios recursos en la medida de lo posible, considero que una apuesta decidida por una nueva ronda de fusiones entre entidades es una buena idea. Resulta además interesante el esquema de incentivos que se ha planteado, especialmente por las condiciones que impone a las entidades que opten por esa alternativa. En concreto, el compromiso de que las nuevas entidades que resulten de una fusión no puedan, como mínimo, restringir la concesión del crédito, supone un criterio que en buena medida se asemeja a aquellos requerimientos absolutos de capital de los que hablamos en otra ocasión. El que se sitúen plazos estrictos pero definidos sin duda contribuye a la efectividad del proceso. En definitiva, cada entidad sabe cuánto va a necesitar

-incluso en términos absolutos- y para cuándo debe reunirlo. Sólo en estas condiciones una reestructuración de este calado puede tener alguna posibilidad de éxito.

Además, el hecho de que se obligue a que se trate de fusiones propiamente dichas añade un punto adicional a la medida. Los sistemas institucionales de protección (SIP) también conocidos como fusiones frías, siguen siendo un elemento extraño en nuestro sistema financiero, y más allá de su justificación inicial basada en que era un procedimiento menos incisivo y que por tanto incentivaría en mayor medida a las cajas de ahorro a llegar a acuerdos entre ellas, a nadie se le escapa que detrás de todo se encontraba el deseo de mantener, en la medida de lo posible, los anteriores cuadros directivos de cada caja.

A fin de cuentas, las cajas de ahorros eran uno de los principales activos que todo gobierno autonómico tenía a su disposición -y del que todos los partidos políticos regionales, de una forma u otra, acababan beneficiados, también a nivel local-. Hoy muchos claman por la instauración de una banca pública, pero es que eso precisamente eran las cajas de ahorros. Por otra parte, como decía más arriba, parece evidente que el gobierno tiene en mente un escenario donde todas las cajas de ahorros, después de bancarizarse por sí misma o tras una fusión, se constituyan en fundaciones. En cualquier caso, ya pasen a considerarse bancos con una obra social gestionada por una fundación, ya se consideren fundaciones que poseen participación en un banco, cualquiera de esas dos situaciones será preferible al modelo actual.

Por último, en cuanto a las limitaciones sobre la retribución de consejeros y directivos, poco puede decirse. No se trata de una cuestión que tenga especial relevancia -aunque eso no significa que no tenga ninguna- en términos económicos, pero como no todo es economía– considero que es una medida acertada, especialmente en el caso de entidades intervenidas. El acreedor siempre fija las condiciones, faltaría más. Cabe si el sueldo tan elevado que Rodrigo Rato percibió en el anterior ejercicio no fue, en alguna medida, una compensación ante unas restricciones posteriores que ya le fuesen conocidas, pero todo ésto no son más que especulaciones.

¿Hay algo que se eche en falta? Por supuesto, como siempre. No obstante, hay algunos aspectos que sí me gustaría mencionar, aunque muchos de ellos ya los mencioné en otra ocasión. En base a la información que de momento tenemos disponible, por ejemplo, no se ha incidido sobre la composición del capital requerido a las entidades. Me refiero a que a efectos de capital primen las acciones ordinarias sobre las preferentes, o que sólo las primeras computen, o que los instrumentos contingentes de capital, como los bonos convertibles -o cocos-, también cuenten a efectos de este capital.

En resumidas cuentas, puede decirse que se trata de una reforma necesaria y que, en líneas generales, responde de forma acertada -o al menos, no contraria- a los problemas de nuestro sector financiero en estos momentos. No es una reforma sobre el sistema financiero como tal. Es importante destacar ésto porque, aunque la primera sea necesaria hoy, la segunda lo será en el futuro. Por lo demás, ¿se abaratarán los inmuebles, como afirmaba De Guindos? No tengo ni idea pero, todo sea dicho, tampoco apostaría por ello. A fin de cuentas, ¿si no se producía un desplome en los precios cuando las entidades no tenían su riesgo cubierto frente a ellos, por qué habríamos de esperar ese desplome ahora que ya lo tienen aprovisionado? Los inmuebles bajarán, eso está claro, pero el ritmo al que lo hagan, hoy por hoy, probablemente sea una cuestión difícil de determinar.

Hay una fuente de riesgo que no está contemplada en el análisis que son las sociedades de riesgo inmobiliario. Solo Bankia tiene 250. Además, el riesgo del suelo, solo las Cajas tiene un valor de 59.000 mill€. No se crea un banco malo y no salen del balance los activos tóxicos.

Como sugieres, tengo dudas de si las provisiones serán suficientes, porque ¿a qué nivel los precios del inmobiliario tocarán fondo? Especialmente los terrenos, dado que con tanto stock de vivienda acabada y en curso, pocos tendrán compradores durante unos cuantos años.

Respecto a las fusiones no me gusta la idea de reducir el sector financiero a 2 grandes bancos y a 2 grandes cajas. Demasiado poder en tan pocas manos. Y todos «too big to fail». Pero admito abiertamente que no veo una alternativa (con un sobrecoste razonable) a las fusiones.

Creo que por fin me he enterado de que va esta reforma. Me había leído los medios tradicionales y no me había enterado de nada.

@Alejandro,

«Hay una fuente de riesgo que no está contemplada en el análisis que son las sociedades de riesgo inmobiliario. Solo Bankia tiene 250. Además, el riesgo del suelo, solo las Cajas tiene un valor de 59.000 mill€. No se crea un banco malo y no salen del balance los activos tóxicos».

Efectivamente, hay muchos aspectos que quedan fuera del análisis. No entiendo muy bien a que te refieres con «sociedades de riesgo inmobiliario». Mis disculpas. ¿Puede ser que estemos hablando de las Sociedades de Garantía Recíproca (SGR)? En cualquier caso, se trataría un elemento importante que la reforma habría dejado de lado. De hecho, en 2009 más de la mitad de los avales de este tipo de sociedades se realizaron sobre entidades financieras, y en particular, un 44% lo fueron sobre cajas de ahorros (unos 23.000 M€). No se trata de cifras nada desdeñables. Puede verse más información al respecto aquí.

Por otra parte, ¿he de deducir que estarías a favor de la creación de un «banco malo»? Es cierto que los activos tóxicos no salen de balance, pero tampoco estoy nada convencido de que debiesen hacerlo forzosamente. Quizá sea preferible (o al menos deseable) que las entidades asuman las pérdidas derivadas de la corrección de su valor en la mayor medida posible. En ese sentido la reforma plantea un procedimiento que no veo desacertado.

@Hejo,

«Como sugieres, tengo dudas de si las provisiones serán suficientes, porque ¿a qué nivel los precios del inmobiliario tocarán fondo? Especialmente los terrenos, dado que con tanto stock de vivienda acabada y en curso, pocos tendrán compradores durante unos cuantos años».

Gran pregunta. Si nos quedamos sólo con la información disponible, teniendo en cuenta el valor total de las provisiones (que son las que se computan como gastos en el balance) podemos intuir que el Gobierno (y en su defecto podemos suponer que el Banco de España) estima que la pérdida de valor de los activos ronda el 60% en el suelo, el 50% en las promociones en curso y el 30% en las promociones ya terminadas. Como referencia, desde 2007 el precio de la vivienda libre ha caído en torno a un 20%. En ese sentido, todavía queda algo de margen para que se experimenten descensos en los precios, como afirmaba De Guindos. No obstante, soy bastante escéptico en cuanto a que éstas se produzcan a un ritmo superior a lo que podía esperarse antes de la reforma.

Por otra parte, como señalas, la falta de demanda sigue siendo un problema (o mejor dicho «el» problema). No obstante, ¿qué puede esperarse cuando la deuda privada española está en torno al 300% del PIB? A fin de cuentas, cabría preguntarnos si también deberíamos obligar a todo el sector privado a «provisionar» todos sus activos tóxicos con el fin de que la inversión se recupere. Que sea posible, desde luego, es otra cuestión.

«Respecto a las fusiones no me gusta la idea de reducir el sector financiero a 2 grandes bancos y a 2 grandes cajas. Demasiado poder en tan pocas manos. Y todos “too big to fail”. Pero admito abiertamente que no veo una alternativa (con un sobrecoste razonable) a las fusiones».

Personalmente tampoco me agrada demasiado la idea de que todas las entidades del sistema pasen a la categoría de sistémicas (igual que tampoco me agrada el que ninguna entidad pueda quebrar, o que al menos lo parezca, pero bueno). No obstante, no creo que se llegue a un escenario tan extremo. Probablemente asistamos a una nueva ronda de fusiones en el que determinadas entidades más solventes. Ahora mismo me vienen a la cabeza Ibercaja, Kutxabank o Unicaja Banco, por ejemplo. Mencionaría también al Popular y Sabadell, aunque ambos han afrontado integraciones hace poco (y la de este último no va a ser fácil de tragar, a pesar de todo). Santander, BBVA y CaixaBank de momento no parece que vayan a mojarse demasiado, pero siempre pueden estar disponibles.

A mi juicio, el principal problema es Bankia: demasiado débil para comerse a nadie, demasiado grande para ser comida por cualquiera, y en cualquier caso, demasiado difícil de masticar por todos (sólo el hecho de que Rodrigo Rato sea el presidente complica mucho cualquier «adquisición» sin posterior reparto de poder). De todos modos, tengo la sensación de que, de alguna forma, sobrevivirá por su cuenta (aunque sea con «excepciones» regulatorias, por decirlo de alguna forma). También está la posibilidad de que, como sugieren las malas lenguas, se formalice algún tipo de fusión con CaixaBank pero en este sentido, de momento, sólo podemos especular.

@oalfonso,

De ser así, me alegraría enormemente. Si tengo que ser un plomazo, al menos, que sea a costa de ser pedagógico :p

Buena entrada,

Venía a decir que la política de fusiones no me emociona. Estamos generando un escenario en el cual todos los actores presentan riesgo sistémico. Nos cargamos cualquier incentivo a una dirección razonable de esas entidades al saber que nadie las va a dejar caer. Me hubiese gustado más ver a los grandes bancos compartimentados y dejar caer a aquellos insolventes. Quizás el impacto inmediato fuese más doloroso, pero acabaríamos con un sector bancario saneado y sin riesgos sistémicos.

Por otro lado, en España se rescatan los bancos y cajas presenten riesgo sistémico o no, véase la CAM, así que eso tira por tierra desafortunadamente mi propuesta.

[…] "CRITEO-300×250", 300, 250); 1 meneos La reforma del sistema financiero politikon.es/expectativasracionales/2012/02/03/la-reforma… por mascara hace […]

@zhurrer,

Completamente de acuerdo contigo. De hecho, desde hace tiempo vengo insistiendo en que si de verdad queremos demostrar que «hemos aprendido algo» de esta crisis, la mejor manera de hacerlo es a través de una legislación que reconozca en buena medida las circunstancias o problemas que han jugado su papel en esta crisis y que incorpore las medidas que se han ido tomando hasta el momento, a modo de protocolo de actuación general.

Quiero decir, en última instancia, es necesaria una normativa que establezca qué es una burbuja, bajo qué criterio la calificamos y qué tenemos o podemos hacer cuando creemos que estamos frente a una (si la pinchamos o no, cómo, quién es responsable y bajo qué circunstancias, etc.), qué entidades son sistémicas y cuáles no, por tanto cuáles merecen ser intervenidas en caso de dificultad y cuáles no (no, todas no valen), y a través de qué procedimientos debe materializarse esa intervención, etc. El objetivo es que, en caso de crisis futuras (que las habrá, de eso podemos estar seguros), no nos veamos presos de la incertidumbre.

A fin de cuentas, si en términos generales para perseguir una asignación eficiente de los recursos defendemos un sistema que tome decisiones de forma descentralizada, y para garantizar que dicho sistema funcione apostamos porque sea capaz de otorgar parte de las ganancias de dicha asignación eficiente a los individuos que la han hecho posible (eso es, de forma muy simplificada, el capitalismo), entonces lo coherente sería que, en caso de pérdidas derivadas de una asignación ineficiente de los recursos, esos mismos individuos, consecuentemente, participasen de las pérdidas. ¿O es que resulta que el Estado es ineficiente para gestionar recursos en términos productivos pero no para gestionar sistemáticamente los residuos cuando algo se hunde? Como digo, en política (y en particular en regulación económica), ante todo, hay que ser coherentes.

[…] » noticia original Esta entrada fue publicada en Noticias por Harto de la crisis. Guarda el enlace permanente. […]

Una pregunta Ramón. Aquí soleis hablar mucho de los incentivos y cómo estos favorecen unas actitudes o resultados concretos. ¿La bajada de sueldo de los administradores de bancos intervenidos no puede ser un buen incentivo para evitar malas «actitudes» o acciones?

¿Que tal esta otra reforma financiera?. Hacer disponible a todo el sistema productivo (empresas y particulares) del ‘comodín’ financiero de la refinanciación. Del comodín del ‘quantitative easing’. De la ‘impresora’. De la refinanciación asegurada hasta orientar las actividades económicas en déficit a actividades más rentables. Si, exacto, lo mismo que se se ha hecho, se hace y se hará con el ínclito y eficiente sistema bancario sin el más mínimo rubor. De haber dispuesto de este mecanismo en su momento (inicio de la crisis) a lo mejor nos hubiesemos ahorrado un buen lote de digitos en la tasa de paro. ¿Refinanciamos a a la banca y no al sistema productivo? Como dice el autor del post, a ver si de una vez tenemos un mínimo de coherencia en política económica. Por decirlo en plan suave, por supuesto…., saludos

@Álvaro,

En todo caso, sería al contrario. De hecho, no se me ocurre ninguna forma en la que esta restricción a la remuneración de consejeros y directivos pudiese evitar «malas actitudes» (si se me escapa algo, por favor, indícamelo). Si quieres leer algo más sobre incentivos, aquí en el comentario #6 traté de ofrecer algunas explicaciones y enlaces al respecto.

Por otra parte, lo que sí podría esperarse es que, si se restringe el salario base, tanto consejeros como directivos tratasen de incrementar en la medida de lo posible la parte variable de su remuneración (bonus, incentivos, etc.). Si no recuerdo mal, eso fue exáctamente lo que sucedió en Wall Street dadas las restricciones salariales que se impusieron tras la aprobación de la ley Dodd-Frank. Recuerdo que Roger escribió una entrada al respecto, pero desgraciadamente no la encuentro. Esperemos que pueda refrescarnos la memoria si le es posible.

No obstante, para evitar esta posibilidad, la reforma anunciada por De Guindos contiene algunas condiciones más. Para empezar, en el caso de entidades intervenidas, al mismo tiempo que se restringe el salario base de consejeros y directivos se prohíbe cualquier tipo de remuneración variable. Poco más puede decirse. En el caso de entidades que simplemente se acojan a ayudas del FROB, esta limitación es algo más laxa: además de las restricciones al salario base, aquí se permiten las remuneraciones variables, si bien éstas deben justificarse en un plazo máximo de tres años. Así pues, si bien es cierto que en este caso las entidades conservan cierto margen de maniobra (y el regulador, cierta discrecionalidad a la hora de juzgar si la justificación que se presente es lícita o no), las restricciones, al menos tal y como están planteadas, no parece que dejen vías de escape demasiado aparentes.

@anton,

Deduzco que propones que, si nuestro sistema financiero está poco menos que colapsado y si el objetivo final es «recapitalizar» nuestra economía productiva, ¿por qué no financiarla directamente en vez de tener que dedicar recursos a sanear un sistema financiero que en ese sentido no es más que un intermediario?

En primer lugar, en cierta medida ya existen mecanismos directos en el sentido que propones (en particular, las líneas de créditos ICO), aunque su cuantía es evidentemente insufiente ante las necesidades de financiación de nuestra economía.

Por otra parte, pretender convertir al sector público en un «sector financiero 2» conlleva no pocos problemas. El primero, bastante obvio, es que los problemas del «sector financiero 1» quedan sin resolver. Ésto no es ninguna minucia. Así, por ejemplo, una deuda que no se salda implica que en el otro lado un acreedor queda sin cobrar, lo que probablemente implique que eventuales inversiones quedarán sin realizar; a una escala mayor, esta situación se traduciría en una parálisis importante de nuestra actividad productiva. Podría ser peor. De hecho, podría suceder que, dado el caso, esta financiación concedida directamente por el ICO, ¡incluso se destinase a pagar deudas pendientes con el sector financiero!

Otro problema, quizá el más importante, es que el sector público no parece que sea demasiado eficiente (o que vaya a serlo más que el sector financiero tradicional) a la hora de conceder préstamos. Estas limitaciones están muy relacionadas con problemas de información. ¿Bajo qué criterios deberían concederse los préstamos que concedería directamente el sector público? ¿Debería financiarse a todos aquellos que no encuentren financiación en el sector privado? De ser así, ¿por qué no la encuentran? ¿Se trata de un fallo de mercado o es que las personas no reúnen ciertas condiciones? ¿Cómo comprobarlo? Y así.

Naturalmente, las entidades financieras se enfrentan exáctamente a los mismos problemas. Ahora bien, son gajes del oficio. A fin de cuentas se dedican a eso, y en manejar una buena información y no equivocarse demasiado es en lo que les va el beneficio. No puede (ni debe) decirse lo mismo del Estado. Por esa razón, en pocas palabras, lo mejor es que cada cual se dedique a lo suyo: el sector financiero, a conceder créditos; el Estado, a garantizar que eso sea posible.

Bien, tus análisis son muy razonados y sensatos pero me temo que si se te escapan ‘algunos detalles’ a pesar de ello.O te complicas en cuestiones accesorias No lo sé. Te sucede lo mismo con el claro efecto desincentivador de malas prácticas de directivos que les provoca la amenaza de que sus sueldos sean reducidos en caso de intervención. Una amenaza de despido, en ese sentido, sería un desincentivo completo, p.ej. Con respecto a la refinanciación ‘para todos’, sugerida en mi comentario, se te escapa lo siguiente: El ‘sistema financiero 2’, la banca pública,… ya existe. Se llama Banco Central. Y ya esta resolviendo los problemas del ‘sistema fianciero 1’. Probablemente la eliminación de su barra libre no sería mala idea en cuanto a provocar rigor financiero automático para todos, incluido el sistema bancario. Pero de momento la tenemos, y en esta crisis se esta limitando a salvar una deuda (y debes entender que estamos hablando de la ‘misma deuda’) sólo en los pasos

correspondientes a acreedores y banco. Se ha olvidado el BCE del prestatario final (empresas y particulares).Con el resultado de su crash, claro. Si esa misma refinanciación proveniente del BCE llegase al prestatario final, este paga al banco y el banco paga a sus acreedores. Simple, no? Esto es lo que parece que no ves. Justamente esto. Y esa refinanciación al prestatario final no se tiene por que hacer directamente, con nueva banca pública, la puede hacer perfectamente el ‘sistema financiero 1’. Como? Pues, en cuanto recibe la refinanciación del BCE, debería refinanciar automáticamente los préstamos del prestatario final. Y si no lo quiere hacer, se le obliga. Por el estado, claro. Problema de normativa no será, digo yo. Yo no veo el problema técnico por ningún lado. ¿Tú lo ves? Lo que si no se ve es la voluntad política para hacerlo. Voluntad que si se ha tenido para con los acreedores y banqueros. ¿No te da que pensar esto? Lo repito, lo mejor es el rigor financiero, la prevención de burbujas,

económicas y financieras, etc.., tal como tu mismo indicas en algún post, pero justo ahora, y desde hace cuatro años, no es precisamente el momento. Ese rigor (que ya se la exigido al Estado pero todavía no a empresas y particulares, p.ej. y no entiendo porque) pude quedar perfectamente para mejores tiempos.Que esperemos que vuelvan. Ahora lo que que toca es salvar puestos de trabajo. Y ya se han perdido demasiados innecesariamente, en mi opinión. Saludos,