Durante los últimos meses el debate político ha tenido como uno de los temas principales los desahucios y ejecuciones hipotecarias. Como casi todas las peleas políticas en España, la discusión se ha centrado en anécdotas más que en datos: cientos de relatos periodísticos del drama de perder una casa, un buen puñado de noticias sensacionalistas sobre un (ficticio) aumento de la tasa de suicidios y un montón de protestas, pero nadie que realmente supiera decir cuánta gente había perdido la casa.

La PAH, que intenta hacer las cosas bien (otra cosa es que los periodistas les hagan caso), ha publicado unos cuantos estudios sobre la materia, a menudo con una cantidad de datos considerable. Sin embargo, como ellos mismos reconocen, la información es bastante cochambrosa ya que no hay datos públicos decentes, así que se han visto forzados a hacer estimaciones más o menos forzadas a partir de varios fuentes judiciales. Tiene mérito que en un país recién salido de la peor burbuja inmobiliaria que recuerda no tenga información precisa sobre este tema, la verdad.

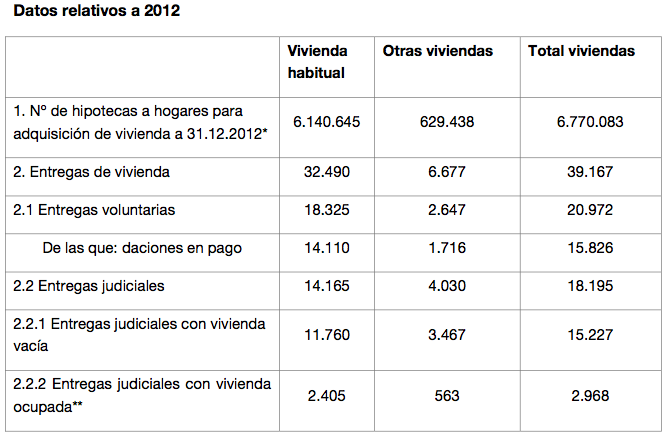

Hace unos días el Banco de España publicó una breve nota informativa aportando nuevas cifras. El método para recopilar la información es bastante sencillo (una encuesta a las entidades bancarias), pero aporta algunos datos interesantes. Veamos:

Los datos son curiosos, incluso sin darles demasiado contexto. La PAH estimaba, en su estudio más reciente, unos 76.000 desahucios en de enero a septiembre del 2012. Según la muestra del Banco de España sumando las cifras de entidades que cubren el 85% del mercado hipotecario del país, en todo el 2012 hubo 39.167 entregas de vivienda, con 32.490 siendo vivienda habitual. Casi la mitad de las ejecuciones en viviendas habituales fueron mediante dación en pago. La mayoría de ejecuciones fueron entregas voluntarias; de las viviendas perdidas con entrega judicial, menos de 3.000 estaban ocupadas. La fuerza pública tuvo que intervenir en 355 desahucios en vivienda habitual; las expulsiones mediáticas con policías y demás son poco corrientes. Si los datos del Banco de España son correctos (nótese el uso del condicional) los desahucios parecen relativamente inusuales.

Buscando darle un poco de contexto a estas cifras he buscado los datos sobre ejecuciones hipotecarias en California y Florida, dos de los estados que tuvieron las peores burbujas inmobiliarias en Estados Unidos. Aunque las cifras no son estrictamente comparables, creo que son relevantes. California es relativamente similar a España, aunque algo más pequeño y con algo menos de población (38 millones de habitantes). En el año 2012 completó 100.000 ejecuciones hipotecarias, una cifra que deja pequeña tanto la estimación de la PAH como los datos del Banco de España. Florida, un estado de 20 millones de habitantes y auténtico agujero negro inmobiliario, tuvo 98.000 desahucios. Un delirante 10% de las viviendas en Florida son propiedad de los bancos.

Teniendo en cuenta que Estados Unidos salió de las crisis hace tres o cuatro años y que la tasa de paro tanto en California como en Folorida está por debajo del 10%, las diferencias son chocantes. Los americanos parecen ser increíblemente aficionados a largarse sin pagar (si mal no recuerdo, tanto Florida como California son non-recourse states, esto es, con dación en pago), mientras que los españoles realmente hacemos lo imposible antes de dejar la hipoteca en el aire.

Tres cosas creo que deberías quedar medio claras. Primero, necesitamos mejores datos. El mismo Banco de España reconoce en su nota que los resultados de su estudio deben tomarse con cautela; la PAH admite sin reparos que sus cifras son estimaciones fruto de la torpeza de las cifras oficiales. Las cifras sin cocinar salidas del CGPJ se parecen bien poco a las del Banco de España, con más 20.000 ejecuciones adicionales. Así no hay quien tome decisiones informadas. Segundo, no importa quién tenga razón, pero parece quedar mucho ajuste por delante. Seguimos teniendo muy pocas ejecuciones comparadas con otros lugares con burbujas similares. Tercero, la dación en pago parece crear un incentivo muy fuerte para dejar las llaves de la casa al banco.Esto puede sonar bien, pero como escribía el mes pasado, tiene unos costes indirectos tremendos que no necesariamente pagan los bancos.

Una nota final: los desahucios siguen siendo un problema grave incluso si la PAH estuviera exagerando. Los bancos tienen un montón de créditos ahí fuera, y alguien va a tener que tragar las pérdidas. Contando que hemos nacionalizado medio sistema financiero, adivinad a quién le va a tocar.

«los españoles realmente hacemos lo imposible antes de dejar la hipoteca en el aire» supongo que influye el hecho de que te quedas sin casa, pero sigues teniendo que pagar la deuda que queda tras la dación. Como los pisos han bajado, estás sin techo y con 100K€ de deuda

«Primero, necesitamos mejores datos»

Hay previsto algo al respecto:

http://www.ine.es/ss/Satellite?L=es_ES&c=TFichaIOE_C&cid=1259941118007&p=1254735038414&pagename=IOEhist%2FIOEhistLayout

En España tenemos la malsana costumbre de no tener datos, o tener datos desactualizados, incompletos o directamente negarnos a mostrarlos públicamente.

Parece que hay una mezcla entre pereza, subestimar su importancia y prevenir que salgan a la luz posibles negligencias o ilegalidades.

Roger,

Los primeros que sacaron datos con cierto fundamento fueron los registradores de la propiedad en abril.

http://economia.elpais.com/economia/2013/04/11/actualidad/1365664722_029246.html

Sus cifras se mueven en el mismo rango que las del banco de España. Unas 30.000 entregas de primera vivienda en 2012. Según me contaron, fue un trabajo laborioso registro a registro que iniciaron ellos por su cuenta.

Y, sí, es lamentable que llevemos tres años discutiendo acaloradamente del asunto -y proponiendo cambios legislativos- sin apenas datos. Y que incluso lo reconozca el propio ministro de economía.

Lamentable, pero no sorprendente, dada nuestra inveterada afición a colocar la opinión por delante de la información. Una actitud que reflejó muy bien Umbral cuando dijo aquello de «no esperará usted que me levante a comprobar el dato».

Visto desde el punto de vista humano, los desahucios son un desastre, pero no desde la perspectiva de los beneficios financieros de las entidades de credito. Quienes tienen al gobierno cogido por los bonos? Pues eso.

Bueno, si tenemos en cuenta que la morosidad hipotecaria ronda el 4% – a finales del 2012- eso da unas 250.000 viviendas en situación de riesgo – por decirlo de una forma suave- con lo que aparte de esas 30.000 vivendas habrá unas cuantas decenas de miles por ahi sueltas donde a sus propietarios no les llega la camisa al cuerpo.

Es de ahí de donde sale este estado de alarma hipotecaria, de los que no están ejecutados, pero tienen vistas de primera fila al cadalso y lo están evitando con trampeos, acuerdos bajo manga y sucedaneos no estadisticamente declarados varios. Pero que saben que si la cosa no mejora, tarde o temprano subiran los escalones y pondrán su vida en el picadero.