Hará cosa de un par de años, cuando sólo llevábamos cinco años de procés y aún no estábamos todos hartos del tema, hice un pequeño ejercicio mental sobre la racionalidad de un proceso de secesión.

La idea era muy sencilla: dibujar seis escenarios posibles sobre los resultados de una secesión, asignar los posibles beneficios y costes a cada salida, y pensar después sobre la probabilidad de que cada uno sucediera. La idea era por un lado dar una explicación más o menos razonada sobre por qué la independencia me parecía una mala idea, explorando bajo qué condiciones pasaría a ser una buena opción. De paso, también podíamos ver bajo qué supuestos uno debía moverse para apoyar la secesión racionalmente, y bajo cuáles rechazarla.

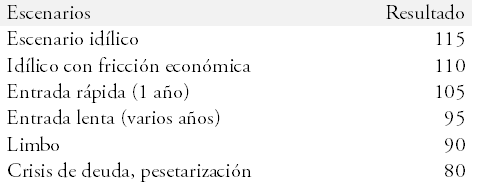

Los seis posibles resultados de una separación eran los siguientes (repito lo escrito en el artículo anterior):

- Escenario idílico: secesión con integración inmediata en UE y Eurozona, sin apenas costes de transición. La Cataluña independiente disfruta de mejor acceso a financiación gracias a su solidez económica y buen gobierno. El único coste es en gastos adicionales por ser un estado – agencia tributaria, burocracia adicional para pensiones y desempleo y defensa.

- Escenario idílico, con algunos costes de transición: aunque la separación es amistosa y nunca se sale de la UE ni del euro, la separación reduce ligeramente el crecimiento económico, con algunas empresas trasladándose y la nueva frontera aumentando los costes de transacción lo suficiente como para ralentizar la economía un poco. El coste de la deuda no varía.

- Entrada rápida en el euro/UE (un año): la negociación con la UE es rápida y eficaz, pero Cataluña se queda fuera del UE y con el euro sin respaldo del BCE un corto periodo de tiempo. Los costes de financiación aumentan ligeramente, y la salida de la zona de libre comercio disminuye un poco el crecimiento debido a la incertidumbre. Ligera reducción de crédito, dado que el sistema financiero no tiene respaldo del BCE y la Generalitat debe atarlo en corto para mantener la confianza de los mercados.

- Entrada lenta en el euro/UE (varios años): la negociación con la UE se alarga. Los efectos son parecidos al escenario anterior, pero con un frenazo mayor al crecimiento debido a dudas sobre el sistema financiero, más deslocalizaciones y un efecto frontera más pronunciado. El coste de financiación de la Generalitat, sin el respaldo del BCE a la vista, aumenta considerablemente.

- Limbo (fuera de la UE, euro sin eurozona): lo mismo que lo anterior, pero con más deslocalizaciones y menos inversión exterior al no estar dentro del mercado único. El sector financiero pasa a ser un riesgo, debido a su tamaño y ausencia de banco central; las mayores entidades se trasladan fuera de Cataluña.

- Crisis de deuda, pesetarización: todo lo que podía salir mal, sale mal. Pánico financiero, bancarrota, salida de la UE y de la moneda única, devaluación, caos, Argentina del Mediterráneo.

Los beneficios, en estos escenarios, eran los siguientes:

- Réditos fiscales: doy a la Generalitat el beneficio de la duda y asumo que el déficit fiscal es realmente 16.000 millones al año, o sobre un 8% del PIB. El déficit actual de la Generalitat ronda el 2%, así que la secesión da automáticamente un 5% de PIB extra.

- Multiplicador fiscal: el gasto público adicional además genera crecimiento extra, utilizando la estimación más generosa del FMI para la gran recesión (1,7x). Esto da un 3,5% de PIB extra automáticamente.

- Calidad de gobierno: Cataluña resulta que en solitario se gobierna mucho mejor a si misma que bajo el yugo español. Aunque no es un supuesto realista, le doy el beneficio de la duda, y 2,5% de PIB adicional.

- Acceso a financiación: en los dos escenarios idílicos, los mercados deciden dar préstamos a Cataluña a tipos de interés daneses. Un 1% de PIB adicional.

Los costes, mientras tanto, serían:

- En todos los casos Cataluña tiene que gastar algo de dinero adicional para cubrir las funciones de ser un estado; 0,75% del PIB en defensa (la mitad de la media de la UE), más un par de puntos en agencia tributaria, administración de pensiones, desempleo y demás. Esta es una administración excepcionalmente barata, pero estamos siendo generosos.

- Los efectos derivados de mayores costes de transacción (deslocalizaciones, fronteras, barreras comerciales informales, aumento del coste de crédito y demás) varían según la velocidad de entrada en el euro; son cero en el caso idílico. Los valores son hasta cierto punto arbitrarios, pero son muy modestos en entradas rápidas en el euro (3-5 puntos), algo más elevados en con entradas lentas o limbo (10-15 puntos) y obviamente horrendas en caso de hacer una Argentina (30 puntos). En todo caso, los valores escogidos son más generosos de lo que dicen los expertos más pesimistas.

Esto hacía que, tras cálculos gloriosamente arbitrarios racionalizando todo esto, acabáramos con los siguientes valores de PIB a corto/medio plazo, comparado con el status quo:

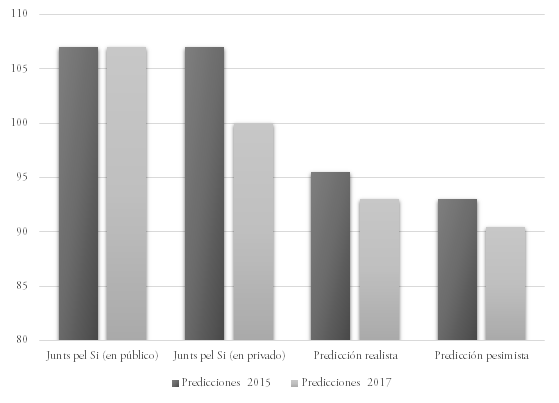

El siguiente paso era, entonces, atribuir probabilidades a cada escenario. La idea era tener tres posibles «preconcepciones» sobre qué sucedería en caso de secesión: una optimista (digamos, el dirigente medio de Junts pel Si), otra realista (el mítico hombre equidistante), y otra pesimista (digamos, Josep Borrell). La cosa, hace dos años, tenía este aspecto:

Bajo estos supuestos, la secesión tenía sentido si eras optimista que la salida de España sería relativamente sencilla y sin estridencias, y no era del todo buena idea a poco que temieras cierta resistencia europea. Apoyar la secesión era, por tanto, un ejercicio de confianza en la voluntad de la UE de acomodar a Cataluña.

Hay un problema obvio a este cálculo: hoy tenemos bastante más información sobre la probabilidad que suceda cada uno de los escenarios, y parece que la de los escenarios más optimistas es bastante menor. Uno tiene que ser un iluso completo para creer a estas alturas que la salida de España no provocará ningún tipo de fricción económica, ya que la salida de empresas se ha producido antes incluso de la secesión. La Unión Europea, mientras tanto, ha dado un portazo tras otro a los que dicen que entrar sería fácil, y el reconocimiento internacional de la nueva «república» ha sido nulo. Vale la pena actualizar, por tanto, este cálculo, incorporando lo que sabemos ahora.

Mi sensación, ahora mismo, es que los independentistas más racionales están empezando a plantearse si el resultado de una secesión sería tan favorable como ellos creían. Parece obvio que los escenarios idílicos están casi completamente descartados, y que uno no puede descartar la idea que la UE arrastraría un proceso de admisión durante años. Incluso bajo el supuesto aún optimista que es igual de probable que admitan a Cataluña en un año a que la sometan a un procedimiento de admisión lento y tortuoso, la utilidad esperada de la secesión es básicamente igual que no hacer nada.

Es por este motivo que no me acabo de creer lo que la gente de Junts pel Sí dicen en público estos días, ya que sus acciones señalan que empiezan a ser de la opinión del escenario B «en privado». Los tres partidos secesionistas han decidido que concurrirán a las elecciones autonómicas sin apenas rechistar; Forcadell ha aceptado la disolución del parlament, y a pesar de los grandes aspavientos patrióticos, nadie parece estar muy por la labor de la resistencia civil masiva.

Los independentistas, ahora mismo, han aparcado el procés hasta diciembre, con la esperanza que las encuestas se equivoquen y consigan la supermayoría que tanto anhelan. La espantada de irse a Bélgica a comer chocolate es otro bonito ejemplo del inagotable aprecio del independentismo por hacer gestos simbólicos rebuscados que no llevan a ninguna parte pero que les permiten decir que van ganando a sus fieles, pero poco más. La declaración unilateral de independencia, aparte de ser un burdo ejemplo de manipulación legislativa, se ha quedado en seis tipos en Bruselas convirtiéndose en el chiste de los corresponsales internacionales, pero poco más.

Supongo que en algún momento los independentistas tenían un plan, tanto con 155 como sin él. Ese plan se basaba en que Bruselas y el resto de países europeos les darían la razón, post-referéndum, forzando al gobierno español a negociar y haciendo los resultados idílicos mucho más probables. Lo que ha sucedido, sin embargo, es que ese Deus Ex Machina exterior no ha llegado nunca, y la secesión parece estar atada a pasar por uno de los resultados a la derecha de la tabla. Por eso han levantado el pie del acelerador.

Para los curiosos, os podéis descargar aquí la hoja de cálculo con las utilidades esperadas. Como en el artículo anterior, he añadido tres escenarios de crecimiento económico (con supuestos más pesimistas, aún pinta peor para la secesión). La comparación entre las predicciones, mirando los tres actores, sería la siguiente: