El año electoral 2015 empieza a parecerse a la famosa gira de Bob Dylan, que comenzó en 1989 y que aún le mantiene en la carretera: un Never Ending Tour. Algunos piensan que la carrera finaliza el 20 de diciembre, pero no hay que olvidarse de que 2016 es año de elecciones en Galicia y Euskadi, y lo que ocurra en esta última será crucial para cualquier planteamiento de reforma constitucional. Se especula ya que el Lehendakari Iñigo Urkullu adelante los comicios a primavera (los últimos fueron en Octubre de 2012), de modo que no es de extrañar que se respire un ambiente pre-electoral en Ajuria Enea.

Uno de los temas que, por usar un término de moda, está ocupando la centralidad en este debate sobre los cambios al marco constitucional es el Concierto Económico (y consiguiente cálculo del cupo). Los dirigentes socialistas, pensando en clave federal y en la crisis institucional que se está viviendo en Catalunya, comenzaron hace unas semanas a lanzar mensajes reformistas sobre el cupo. Tanto Pedro Sánchez como Susana Díaz ya se han pronunciado a favor de actualizar o modular el cupo, sin cuestionar en ningún caso la vigencia del Concierto Económico. Albert Rivera fue aún más lejos, hablando de suprimir el Concierto y sustituirlo por una hacienda única. Las reacciones no se hicieron esperar, con Urkullu a la cabeza exigiendo rectificaciones inmediatas al PSOE que no han tardado en producirse. En revancha, el 29 de octubre, el Parlamento Vasco aprobó una moción con 53 votos a favor (PNV, PSE y PP), uno en contra (UPyD) y la abstención de los 21 parlamentarios de EH Bildu. Es decir, 74 a 1. Por otro lado, ya han empezado las elucubraciones de que todo esto desemboque en un inédito frente común entre Euskadi y Navarra (gobernada por Geroa Bai, que tiene a los jeltzales como partido fuerte de la coalición). En definitiva, parece que pronto vamos a escuchar los trombones a todo trapo, así que aquí va este esfuerzo para poner algo de orden y que no reine el desconcierto.

En primer lugar, es clave diferenciar entre el Concierto Económico y el cupo. El Concierto Económico, arreglo institucional que proviene del final de la tercera Guerra Carlista en 1876 y que sustituye a los antiguos fueros, es la ley que regula la relación fiscal entre las tres provincias vascas (el caso Navarro se denomina Convenio) y la Administración General del Estado. Los defensores de este sistema especial de financiación autonómica esgrimen a su favor tres argumentos principales: su inclusión en la Constitución como pacto fundamental para la articulación del Estado durante la transición, su legitimidad como derecho histórico así reconocido en la Constitución, y los beneficios de un sistema que genera una mayor responsabilidad fiscal por parte de quien lo ejerce. El argumento de los derechos históricos, curiosamente poco debatido, nos parece el menos legítimo de todos (si aceptamos que los derechos históricos perdieron su fuerza legitimadora a partir de 1789). El de su constitucionalidad es más legalista, pero al tiempo más endeble en el caso de una posible reforma constitucional tras el 20-D. Claro que las referencias al pacto “entre el pueblo vasco y el español” de Urkullu en una reciente entrevista dejan entrever que el melón político a abrir sería de calado. Por último, y seguramente el más interesante desde un punto de vista de políticas públicas, está el tercer argumento. A saber, si el modelo fiscal de Concierto Económico permite generar una gestión fiscal más eficiente y responsable. De confirmarse ese argumento, una posible alternativa a la existencia de dos regímenes forales diferenciados en España sería la extensión de una mayor responsabilidad fiscal a todas las comunidades autónomas (incluyendo a aquellas que, como Catalunya, no la quisieron en su momento). El problema es que la discusión sobre este tercer punto se entremezcla, tanto en los gintonics de Serrano como en los patxaranes de las Siete Calles, con la cuestión del cupo. Por eso, si bien algún día analizaremos en detalle este tercer argumento del Concierto, lo primero que habría que intentar es aclarar el método de cálculo del cupo.

El cupo (o “aportación” en el caso Navarro) se aprueba mediante una ley quinquenal, como contribución a todas las cargas del Estado que no asume la Comunidad Autónoma. Una metáfora para definir el cupo sería la siguiente: un grupo de amigos organiza una comida en un Txoko. En principio todos van a escote, pero como son un grupo de amigos, los más pudientes echan una mano a los amigos menos afortunados. Hay dos vegetarianos en el grupo, sin embargo, que proponen lo siguiente: se traen de casa unas buenas alubias (sin chorizo ni morcilla), pero que no se preocupe nadie, que ellos se las pagan. Como reconocen que hay gastos fijos no incluidos en las alubias (mantel, local, electricidad, etc.), ellos pagan la parte que les corresponde de esos gastos. Normalmente, en un Txoko hay cuotas de los socios para estos costes, pero en este caso no los hay, con lo cual el lío está servido. En este caso, la estimación de esos gastos comunes y la proporción que los dos comensales representan sobre el total (el índice de imputación) son los dos parámetros clave del cálculo. Todos hemos tenido amigos con propuestas similares, y todos sabemos lo pesado que es hacer tal cálculo, siempre difícil.

Ese fue precisamente el cálculo que intentó realizar De La Fuente (2009) en un detallado análisis, en el que concluye que la contribución del País Vasco a la hacienda estatal es muy inferior a lo que debería ser, de acuerdo con lo establecido en la propia Ley del Concierto actualizada en 2002. El origen del desajuste está en la aplicación y concreción de las leyes del cupo, cuyo cálculo es muy poco transparente. En concreto, identifica tres factores: la estimación de las cargas no asumidas (teniendo en cuenta las diferencias en competencias entre el País Vasco y el resto de CCAAs), la poca participación en la solidaridad interterritorial de las Comunidades Forales (con la excepción poco significativa del Fondo de Compensación Territorial) y el ajuste realizado para que cada administración reciba el IVA correspondiente que pagan sus ciudadanos.

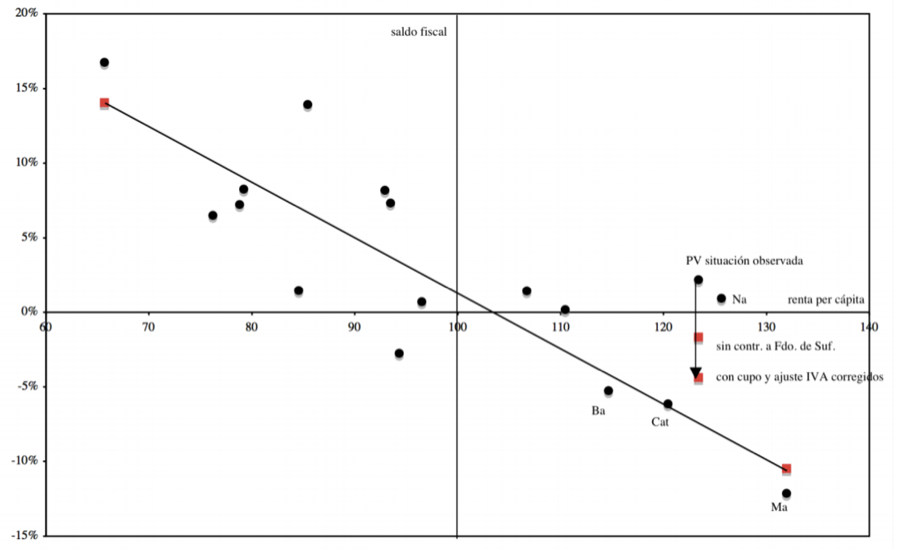

De acuerdo con las estimaciones de De la Fuente, las haciendas forales vascas aportaron a ¨los costes compartidos del Txoko” – es decir, las gastos derivados del ejercicio de competencias no asumidas por las Comunidades Autónomas- 2.800 millones de euros menos de lo que deberían haber aportado en 2002 y casi 4.500 millones menos en 2007. La consecuencia de esta infra-contribución a los gastos comunes se ve reflejada en el Gráfico 1, donde se observa la relación entre los saldos fiscales regionales estimados por Uriel y Barberán (2007) y la renta per cápita relativa de las distintas comunidades autónomas. Como decíamos, en principio, a mayor renta per cápita, menor saldo positivo (o lo que es lo mismo, mayor aportación a mesa y mantel – las cargas no asumidas). Sin embargo, en el caso de Euskadi y Navarra, pese a disfrutar de niveles de renta muy superiores al promedio español, tienen un superávit fiscal con el Estado. Si el cálculo se corrigiese en los tres factores que apunta De la Fuente, esa desviación se acercaría considerablemente a la norma del resto de CCAAs.

Por otro lado, está la cuestión de la imputación, que no es más que el peso de la economía vasca sobre la economía española (fijado en un 6,24%) para realizar el cálculo del cupo. Ese peso ha caído un poco desde la primera ley del cupo en 1981, pero para el cálculo del cupo se ha seguido utilizando el porcentaje del 6,24, un argumento muchas veces repetido desde Euskadi para rebatir la falta de solidaridad. Sin embargo, la caída (de un 6,24% a un 6% en el cupo del 2007) es ínfima (un 3,8%) en relación a la desviación de las cargas no asumidas que De la Fuente y otros autores (Sevilla[i] o Zubiri y Vallejo[ii] con datos de la década de los 90) estiman entre un 30% o un 40%.

Gráfico 1. Saldos Fiscales como fracción del PIB (2001-2005) vs. PIB per cápita en 2003.

Nota: Cálculos de De la Fuente (2009) con datos de Uriel y Barberán (2007) e INE (2008)

El problema es que, como reconoce el propio autor, su estimación está llena de supuestos, pues ni las leyes quinquenales de 2002 y 2007 contienen la información suficientemente detallada sobre el cálculo de las cargas no asumidas, ni el reparto de competencias entre la administración central y las autonómicas es del todo claro y fácil de ¨territorializar¨.

No podemos concluir por tanto que el cálculo sea el correcto (ni lo contrario), pero sí que establece una duda más que razonable apoyada por otros importantes estudios en el tema, como el propio De la Fuente señala. En cualquier caso, nos faltan criterios claros y una información transparente para poder realizar conclusiones definitivas sobre el cálculo del cupo. Es cierto que la Ley del Concierto se redactó en un momento políticamente complejo, donde reinaba la indefinición y donde el exceso de detalles podía suponer un riesgo. Aquella ley se concibió cuando apenas existía el Estado Autonómico, y es lógico que haya que revisar su actualización en cuanto a la concreción de competencias no asumidas y la correcta aplicación de la solidaridad interterritorial. Sin embargo, actualmente, con tanto ruido de cupo, no hay quien escuche el concierto.

A falta de criterios técnicos, el debate sobre quién paga los gastos se seguirá decidiendo en la partida de mus de la política. Mario Onaindía, fundador de Euzkadiko Ezkerra (posteriormente integrada en el PSE), definía a los políticos del PNV como grandes jugadores de mus, pues siempre sabían apuntarse algún tanto en cada jugada. El PNV, nacido del desencanto del final de la tercera guerra carlista, la abolición de los fueros y el auge de la inmigración fruto de la industrialización en la sociedad vizcaína, se ha erigido en el verdadero guardián de los huevos de oro del nido del cupo. Los jeltzales siguen jugando a todas las posibilidades, incluida la opción de apoyar un gobierno PP-Ciudadanos siempre y cuando no se toque el Concierto. Es verdad que muchos votantes no necesariamente nacionalistas, muy tranquilos desde el final de ETA, no quieren ni oír hablar del despertar al dragón abertzale, y la falta de claridad en los datos no ayuda a tomar decisiones ni plantear reformas serias y a la vez políticamente viables.

En un debate en el que ni siquiera se puede conocer con nitidez la corrección del cálculo del cupo, hay poco margen para concluir sobre el modelo de financiación correcta. Ante el difícil cálculo, uno acaba por prohibir las alubias de los amigos, aunque la propuesta de los vegetarianos tenga motivos muy loables. En un posible escenario post 20-D, en el cual el debate sobre el modelo de financiación autonómica, según Josu Erkoreka, tiene visos de ser clave en la negociación para determinar el próximo ejecutivo, seguimos sin claridad suficiente para escuchar el concierto. Hay un partido político, sin embargo, a quien beneficia el desconcierto. Ahí está, tranquilo tras unas buenas alubias, con el patxarán, el palillo, tres buenos reyes y un cupo en la mano.

[i] Sevilla, J.V. (2001). Las claves de la financiación autonómica. Editorial Crítica, Barcelona.

[ii] Zubiri, I. y M. Vallejo (1995). Un análisis metodológico y empírico del sistema de cupo. Fundación BBV, Bilbao.

Seguro que el amigo Mas se olvidaba del procés con un cupo a la catalana…

Mi primera impresión tras leer el post ha sido que, si yo fuera el vegetariano y mis amigos me dijeran «mira, déjate de tus alubias que es mucho lío, come chorizo como todo el mundo», mi reacción sería «muy bien, pues quedaos con vuestro txoko que me busco otro». 🙂

Y es que las analogías las carga el diablo…

En definitiva, que Euskadi paga poco o menos de lo que le corresponde y, además, no es solidaria.

La CAV (Comunidad Autónoma Vasca) paga poco porque «puede» que el cálculo del cupo esté mal hecho. Palabra clave, «puede», porque puede que sea así pero quienes lo afirman tampoco pueden probarlo. Lo cierto, sin embargo, es que de momento paga lo que se estableció en una Comisión Mixta en la que estaban representadas ambas partes y, supongo, ninguna estaba para perder.

Y Euskadi es poco solidaria porque el Fondo de Compensación interterritorial es poco significativo. En realidad, si el Fondo es poco significativo es porque el gobierno central lo quiere así, porque es el que lo establece. Euskadi paga el 6.24% de ese fondo, sea cual sea su cuantía, si alguien considera que debiera ser más, que se lo exija al gobierno central.

En cualquier caso, teniendo en cuenta que la población del País Vasco supone al rededor 4,63% de la población del estado, el hecho de que pague el 6,24% (es decir, casi un 75% más de lo que en función a su población le corresponde) de las «cargas no asumidas» -entre ellas el dichoso fondo- puede calificarse de muchas cosas menos de insolidario.

Eso sí, el autor tiene razón en que la clave está en si el modelo fiscal de Concierto Económico permite generar una gestión fiscal más eficiente y responsable. Es evidente que sí, no porque los vascos sean especiales en esto, sino porque funciona hasta con niños de 12 años.

A buen seguro no serán pocos los que opinen que las diferencias entre la situación económica de la CAV o Navarra y otras Comunidades se debe simple y llanamente a que las primeras están siendo «sobrefinanciadas». Y aunque eso podría rebatirse echando mano a muchos datos y estadísticas, lo cierto es que incluso una sobrefinanciación no explica por si sóla la realidad: puestos a no aprovechar el dinero, no cuesta mucho más desaprovechar 20 que 15.

Los mismos q hasta ayer defendían a los paises del norte de Europa cuando no querían rescatar a Grecia, por malgastar el dinero q previamente les habían dado para hacer funcional su país. Q se paguen la fiesta. Solo es aplicable esta teoría para fuera.

Solo dos comentarios

Uno, que creo que debería haber ido destacado en el artículo: la ley quinquenal en cuestión expiró a comienzos de 2011 y sigue ahí, caducada pero prorrogada, hasta el día de hoy… En otras palabras y para que se entienda: el gobierno Rajoy en su feroz ofensiva recentralizadora apoyada por la mayoría absoluta del PP, en otro ejemplo de su frenética actividad y su afán reformador no ha hecho NADA durante toda la legislatura aparte de dejar pasar el tiempo hasta 2016, cuando tocaba renovar la ley otra vez.

Solo otro ejemplo de que la «riada recentralizadora» es un mito (estoy abierto a cambiar de opinión pero cada vez que pido un ejemplo concreto de recentralización, de una competencia que las autonomías tenían y han perdido o un organismo que ha vuelto al control estatal, responde el silencio). A Rajoy no lo dibujaron para cambiar absolutamente nada, y ese nada incluye recentralizar.

Y dos, que no parece que el sistema de conciertos y cupos incluya ningún aspecto que haga imposible su generalización a toda España. Sería deseable más claridad y más objetividad, por supuesto, y esa sería la clase de tema perfecta para tratarla en un Senado reformado «a la alemana» siguiendo el modelo del Bundesrat.

Hay un problema, y no pequeño, como estamos viendo en el caso del Concierto, que es el cálculo de los servicios… cuanto cuesta la representación exterior, cuanto aportamos unos y otros a la solidaridad- si el fondo es pequeño ¡Se siente!!, si fuera grande, ¡España nos roba!-…el reparto de los impuestos…costas que para un 6% pues puede que den más o menos, y que se pueden acabar en un va, no vamos a discutir por cuatro perras, pero que entre diecisiete, puede ser la leche.

Después de meditarlo, y viendo que los cuperos tambien votan en el Parlamento nacional, siempre me ha parecido más razonable el reparto de impuestos. En el Parlamento Nacional se fija el trozo de PIB que hay que sacarles de las costillas a los ciudadanos, reparten esa tarta entre los tres entes principales de este país y, a partir de ahí, el Estado plantea sus impuestos para cubrir los «gastos generales + nivelaciones» y CCAA y Ayuntamientos plantean los suyos para cubrir los servicios que y como deseen, sin que una parte sea subsidiaria de la otra y sin meter las manos en los bolsillos de otros.

Eso lo escribo como uno de los poco cuasi-federales que hay por aquí , visto que hay una mayoria arrebatadora de recentralizadores en los comentarios.

Voy a hacer una apuesta loca y decir que las elecciones vascas acabarán coincidiendo con las catalanas.

Un hecho definitorio de que salen ganando la Comunidades con Concierto económico es que no quieren oír hablar ni de cambiar una coma, y estamos en España oiga, patria originaria de victimistas irredentos. Uyy si el concierto les fuera adverso de alguna manera…¡¡ pero si hasta le dá para regalar un estadio al Athletic de Bilbao!!

de victimistas irredentos… y del Lazarillo de Tormes, que fue descubierto por el ciego al que atendía cuando éste comenzó a coger las uvas de dos en dos (cuando habían acordado hacerlo de una en una) y no recibió queja alguna por parte del Lazarillo-supuesta víctima.

Lo triste del caso es el interés que hay, por todas las partes, en que sigamos siendo ciegos y tengamos que saber si «nos roban» o no con esas tácticas.

¿tan difícil es hacer un cálculo transparente?

Aquí todo el mundo propone coger las uvas de tres en tres por si acaso. Y el racimo tiene las que tiene. No vaya a ser que nos estemos robando uvas inexistentes.

Me encantará ver cómo gestiona esto el Gobierno Español teniendo en cuenta q van a quitar DERECHOS históricos (como la capitalidad del Reino q nunca ponéis en duda ni analizáis económicamente el PRIVILEGIO q es, no sea q la gente sea consciente y mejor contra los vascos); a una población donde, en estos momentos, los representantes de estas propuestas, representan el 33% de los votos y todo parece indicar q en 2016 va a ser menos.

Cuando hablemos de legalidades recordad q el Estatuto Vasco de Autonomía esta 40 AÑOS DESPUÉS sin cumplir por parte del Gob español. Y ya lo queremos cambiar.

Perdón. De los escaños del parlamento vasco.

No se si te has dado cuenta, pero os están insinuando que lo podéis cambiar del todo. Y como llevamos casi 35 años con el apaño y estamos desconectados económicamente, pues que ya estáis tardando. Puede ser una vacuna muy buena y a un coste asumible…

Si alguien necesita información, la hay a toneladas en el enciclopédico trabajo de Pedro Luis Uriarte, uno de los negociadores del concierto: http://www.elconciertoeconomico.com

Podéis ver una conferencia suya presentándolo en http://youtu.be/znIFYL8t_5g