Con esta entrada comienzo mi colaboración en Politikon. Para irnos conociendo un poco mejor, os diré que soy una persona fácil de sorprender. El 5 de agosto, sin ir más lejos, me sorprendía este titular en El País: «La banca ignora casi todas las quejas de los clientes aunque tengan razón».

Los conflictos cliente-entidad son resueltos por el Banco de España mediante la emisión de informes no vinculantes. ¿Cuándo tiene sentido esta carencia de sanciones por parte del BdE, y cuáles pueden ser los efectos de un cambio legal para introducirlas?

Cada año desde 1987, el BdE publica una Memoria del Servicio de Reclamaciones. Entre otras cosas, ofrece datos de las reclamaciones a las entidades financieras por tipo de producto, porcentaje de informes emitidos a favor del reclamante y porcentaje de rectificación de las entidades. La de 2012 puede ser consultada en su versión extendida y en su versión resumida.

A grandes rasgos, las conclusiones son las siguientes:

- Durante el 2012, se atendieron 14313 reclamaciones y quejas que dieron lugar a apertura de expediente. De ellas, 7122 derivaron en un informe pero sólo 5538 llegaron a la fase final¹. De éstos, 39.8% fueron favorables al reclamante y 33.3% fueron favorables a la entidad.

- Tras la tramitación del expediente, la media de rectificación de las entidades se sitúa en el 18%.

- Entre allanamientos y rectificaciones, los bancos han devuelto a sus clientes 1.285.356,96 euros².

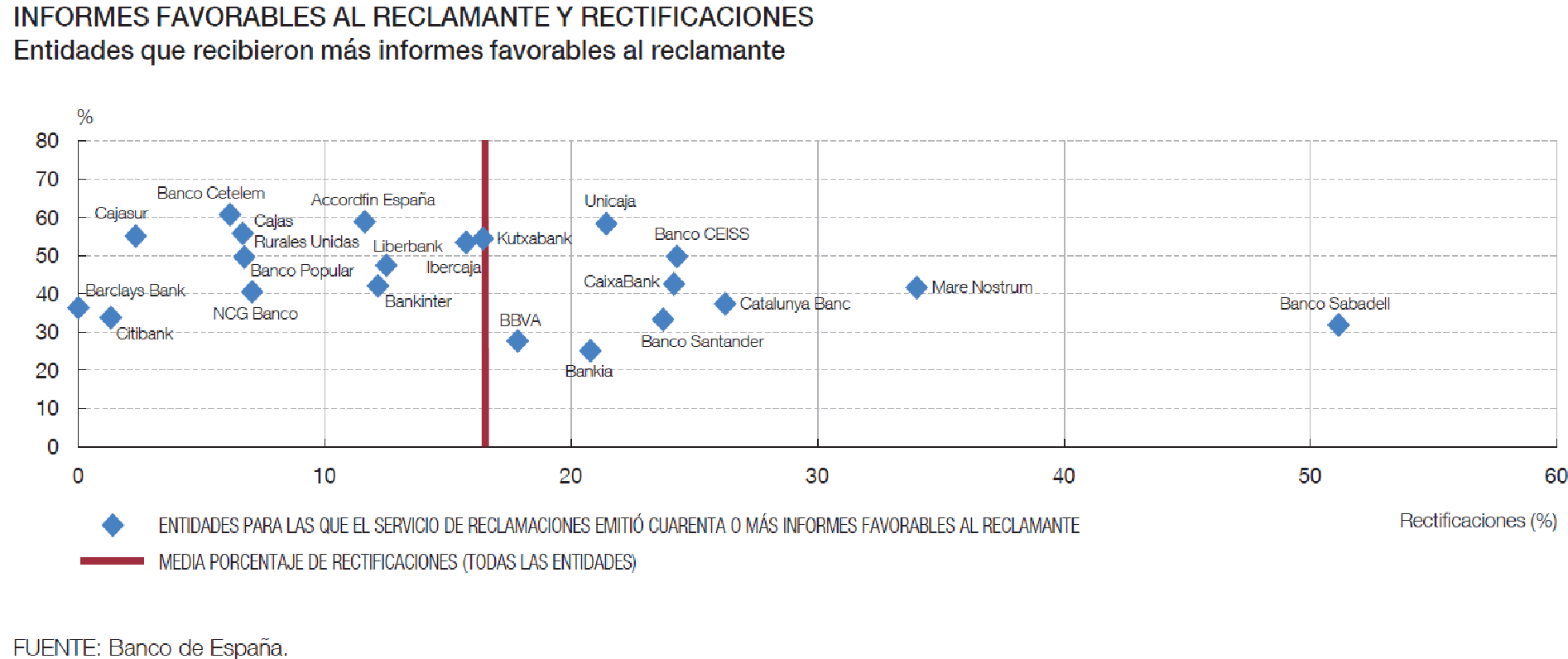

En la Memoria aparece el siguiente gráfico, que ha tenido menos difusión en la prensa y que muestra la relación entre informes favorables al reclamante y rectificaciones de las entidades bancarias. En los extremos tenemos a Barclays Bank y al Banco Sabadell: dados los informes favorables al reclamante, Barclays no rectifica jamás mientras que el Banco Sabadell lo hace el 51% de las veces.

A pesar de la diferencia entre los dos puntos extremos, ya hemos comentado que la media de rectificación es del 18%, un porcentaje claramente insuficiente. ¿Por qué sucede esto?

Buceando un poco en la Memoria, se puede leer que «si el informe emitido por el Servicio de Reclamaciones es favorable al reclamante, la entidad cuenta con un plazo de un mes para rectificar su actuación y ponerlo en conocimiento del Servicio de Reclamaciones, junto con la oportuna justificación documental. Una vez transcurrido dicho plazo, se procede al archivo de la reclamación, dejando constancia de si la entidad ha optado o no por rectificar», pero a la vez «el informe emitido por el Servicio de Reclamaciones no tiene carácter vinculante, por lo que las entidades, en el caso de resolución favorable al reclamante, no están obligadas a rectificar o corregir su actuación». Esto es, los informes del Banco de España no acarrean ningún tipo de sanción directa para la entidad que no las acate pero se deja constancia pública de qué entidades no rectifican.

Parece evidente que la falta de sanciones justifica el raquítico 18% de rectificaciones, y uno se pregunta en qué pensaba el legislador cuando decidió que los informes no fuesen vinculantes. Hagamos un ejercicio sencillo de abstracción: imaginemos un sector financiero con muchos bancos iguales en el que cambiarse de uno a otro no conlleve costes de tiempo ni de dinero (sí, es mucho imaginar, pero haced el esfuerzo). Imaginemos también que todos los consumidores leen la Memoria del BdE y saben que solo una entidad financiera acata los informes emitidos por este organismo, mientras que el resto no rectifican nunca. ¿Qué harán los consumidores tras leer la Memoria? Poner sus ahorros en el banco que sigue los dictámenes del BdE: como los bancos son iguales y cobran las mismas comisiones, la única diferencia es que esta entidad, en caso de conflicto y de llevar el cliente razón, le compensará. ¿Qué harán el resto de bancos inmediatamente después de perder a sus clientes? Tomarse en serio los informes del BdE. En palabras técnicas, en un mercado competitivo con información completa las sanciones formales no son necesarias porque el propio mecanismo de mercado castiga a los infractores.

Os lanzo dos preguntas:

1. El argumento anterior es teórico, pero la realidad es tozuda y los datos no apoyan la hipótesis de mercados competitivos con información completa. ¿Falta competencia en el sector financiero o falta información? Si falta información, ¿cuál sería el canal más adecuado para que los clientes pudiéramos saber qué entidades son más fiables en caso de conflicto?

2. Dado que ya empleamos recursos en que el BdE emita los informes, ¿estamos dispuestos a asumir los efectos asociados de cambiar la legislación y hacer que los informes sean vinculantes? El efecto positivo de claridad y transparencia es evidente, pero esto también podría dar como resultado un incremento generalizado de las comisiones cargadas por servicios prestados: supongamos que con el marco actual las entidades se quedan con X euros debido a comisiones «sorpresa» que el cliente no reclama o que el banco decide no devolver. Con el nuevo marco, estos X euros pasarían a casi 0, disminuyendo así los beneficios de las entidades. Por tanto, debemos esperar que intenten recuperar el dinero de forma transparente y libre de sanciones simplemente aumentando las comisiones correctas que ya cargan.

Estaré encantada de leer vuestras respuestas a estas preguntas, y espero que el debate resulte productivo.

____________________

¹: 1525 se resolvieron por allanamiento, esto es, la entidad dio la razón al cliente antes de la conclusión del informe del BdE; y 59 se resolvieron por desistimiento del consumidor.

²: Este dato a mi entender no dice gran cosa, porque no conocemos el montante reclamado para poder expresarlo en términos porcentuales.

Buenos días María y te leeremos con mucho gusto. Sobre esta cuestión del BdE y el consumidor te enlazo este artículo que escribí en su momento: El Banco de España ningunea al consumidor (y algunas ideas para que deje de hacerlo). Hay datos provenientes de informes del Defensor del Pueblo bastante escalofriantes.

http://blogs.elconfidencial.com/espana/tribuna/2012/03/18/el-banco-de-espana-ningunea-al-consumidor-y-algunas-ideas-para-que-deje-de-hacerlo—8894

Hola Fernando,

un placer recibir tu comentario.

Como dices, el asunto de que los informes del BdE no sean vinculantes viene de largo.

Sobre los puntos que propones, creo que el más urgente es el de la simplificación del lenguaje bancario. La información no solo es transmitirla, es que tu interlocutor la descifre correctamente.

Yo soy economista y tengo que leer las clausulas de los productos que me ofrecen varias veces para poder hacerme una idea de las consecuencias futuras que pueden traerme (he de decir que, quitando la cuenta de ahorros, he rechazado todo lo que me han ofrecido hasta ahora).

Supongo que para una persona más lejana al campo será todavía más difícil. Sin embargo, creo que establecer un nivel «promedio» para el lenguaje bancario puede ser difícil por la gran heterogeneidad entre los usuarios de estos servicios. Definitivamente hay que simplificar, la pregunta es cuánto hay que hacerlo y cómo determinarlo.

Es cierto que los informes ni tienen carácter vinculante pero en caso de llegar a los tribunales tienen bastante fuerza.

Con respecto al caso de un mercado de competencia perfecta donde todos los consumidores tuviesen acceso a estas memorias sobre el cumplimiento de los informes del BdE no tengo claro que todos los consumidores fuesen al que más se ajustase a los criterios del regulador. En la elección de la entidad bancaria de referencia o para una operación concreta influyen muchos aspectos y no siempre la entidad que nos da más seguridad. Lo que quiero decir es que en los modelos económicos se comienza bajo una premisa clara, los actores económicos actúan de forma eficiente, pero esto no ocurre en la vida real.

Con respecto al carácter vinculante es una pena que el BdE no tenga capacidad sancionadora, puede que así las entidades corrigiesen sus «errores» que ocurren más veces de lo que se piensa

Hola Deus,

gracias por tu comentario.

Sobre tu primera afirmación la verdad es que no tengo datos al respecto. Sería interesante saber si hay alguna estadística sobre esto, pero en principio creo que el tribunal puede tener un criterio distinto al del BdE. Otra dificultad añadida es que el BdE es incompetente para emitir informes sobre muchos de los temas más polémicos actualmente, como pueden ser las clausulas suelo.

Creo que el punto de competencia perfecta no lo he explicado lo suficientemente claro: en competencia perfecta, todos los productores son idénticos. No tendrías estas diferencias en los servicios ofrecidos ni en sus precios. Además, si alguien tiene intención de «desviarse», inmediatamente el mercado le castiga para que vuelva a su sitio. Como siempre, esto es algo teórico. La literatura ha estudiado bastante el tema que llamamos «ofuscación», que consiste en embarrar la información intencionadamente. Una referencia aplicada a sistemas electorales la tienes aquí:

http://inec.usip.org/resource/optimal-obfuscation-democracy-and-trade-policy-transparency

Sobre el tema de que todos los usuarios tengan acceso a la Memoria del BdE, fíjate que eso ya ocurre: tú haces click en el link y la ves, no hace falta ningún tipo de contraseña. Otro tema es que sea un rollo leerla.

Respecto a la última parte de tu comentario, es precisamente lo que planteo en la segunda pregunta que lanzo: simplemente cambiar la legislación para que suceda traerá efectos asociados sobre los que quizá no hemos pensado a priori, como puede ser la subida generalizada de tasas por servicios prestados. La pregunta es si nos compensa o no.

Un placer leerte, María.

Desde mi punto de vista, el hecho de que los informes no sean vinculantes convierte a los servicios bancarios en una tierra sin ley.

Cualquier otra prestación de servicios está sujeta a sanciones y reclamaciones, y el hecho de que los servicios bancarios no lo estén da a entender que nos encontramos ante una especie de monarquía, infiscalizable e inmune.

¿Por qué?

Dejos los exabruptos al siguiente.

Hola heathcliff,

gracias por tu comentario.

Bueno, yo diría que tierra sin ley no son, porque los consumidores siempre pueden acudir a los tribunales. Otra cosa distinta es que esta alternativa sea lenta y costosa, y que muchas veces no merezca la pena.

Yo no me aventuraría a asegurar que sean inmunes: viendo el número de allanamientos, parece que la mera amenaza a algunos bancos ya les hace efecto para solucionar las cosas con el cliente antes de la emisión definitiva del informe. No es algo generalizado, y la cuestión es si podemos hacer algo rápido y barato para que estas reacciones sean más extendidas.

Quiero repetir que la situación actual es manifiestamente mejorable y que hay margen para actuar, pero todo tiene sus pros y sus contras.

María, creo que hubo un cambio legislativo a finales del 2011, reduciendo las causas por las que el usuario podia reclamar con posibilidades de ganar- obligación de comunicar los cambios en intereses de demora y cosas así- ¿ Hay variación entre 2010 y 2012?

Por otro lado, dado el número de clientes cautivos – prestamos e hipotecas – que tiene la Banca ¿ Es posible hablar de libre mercado?

El que escribe es afortunado beneficiario de una minireclamacion -100 euros en un rebote de comisiones por un descubierto de 10 euros- al Banesto.

Los clientes nunca son cautivos por tener una hipoteca, por ejemplo. La memoria del Servicio de Reclamaciones del BdE determina claramente cómo afecta a una cuenta corriente si estás «obligado» a tenerla por contratar una hipoteca…digamos que el caso más común.

Por otro lado, no se entiende muy bien si en una reclamación, y basándote en la legislación bancaria, el Servicio te da la razón, no se obligue a la entidad.

Por ejemplo, inexistencia de oferta vinculante: el BdE debería actuar de oficio, ya tiene toda la información ¿por qué no lo hace? También es verdad que no está tasada la penalización.

En mi opinión, el desarrollo legislativo en estos aspectos es muy deficiente ¿captura de los reguladores?

Cautivo eres porque no puedes cancelar la cuenta. Sigues obligado a mantenerla viva y sigues obligado a cumplir las condiciones que el Banco tenga a bien imponer. Entre ellas mantener un saldo suficiente para los pagos e imprevistos varios.

Vamos, que no puedes cerrar la cuenta y dejarlos con un palmo de narices. Otra cosa sería que te pudieras cambiar de Banco y al antiguo le pudieras pagar con una orden de pago, pero me parece a mi que va a ser que no

Puedes cerrarla, tu obligación consiste en pagar la deuda, no en tener un medio de pago, a no ser que la hipoteca contemple esa obligación.

En la Memoria del Servicio está tratado el asunto, y también bajo qué casos es posible.