Sabéis que no me gustan las tasaciones como indicador del precio de la vivienda porque dependen del juicio de un experto . Prefiero datos «imperfectos» pero objetivos, como el valor de escrituración o los precios de ofertas , porque al menos sé que significan exactamente.

Pero siempre hago una excepción con las cifras de la Sociedad de Tasación. Y lo hago por una simple razón: recogen datos desde 1985 y permiten así comparar la caída actual con la burbuja de los años 90s.

Comparando las dos burbujas

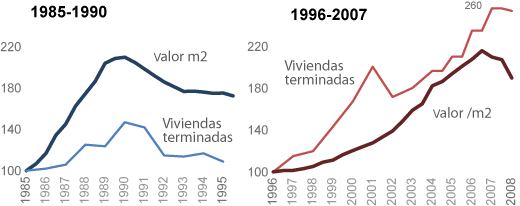

La siguiente figura compara la revalorización y el número de viviendas terminadas durante las dos burbujas (normalizado a 100 en 1985 y 1996):

Hay varias cosas que destacaría:

- El turning point se produjo con una revalorización similar (+120%).

- La burbuja de 1990 fue corta; la actual se ha ido cocinando durante años.

- La construcción ha sido mucho más intensa en la actual. Las viviendas por año han aumentando un 160%, contra un 40% de entonces.

El último dato me parece el más significativo porque indica que la burbuja actual es mayor que la de los noventa. El stock de pisos por vender, el número de viviendas compradas (y aún por pagar) a precios de burbuja, la deuda contraída, el porcentaje de personas afectadas, los activos tóxicos que se han quedado los bancos, todo es mayor que entonces.

También queda patente que la construcción es un sistema de dinámica lenta: en 2008 se terminaron tantas viviendas como en 2007, y más que en 2006, pese a que el frenazo de las ventas había comenzado. Creo que esta dinámica lenta es uno de los culpables de que el sector sea tan proclive a producir burbujas.

Comparando las burbujas con vistas al futuro

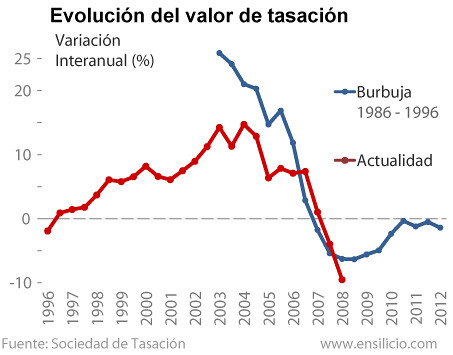

La siguiente figura muestra la evolución de la burbuja actual por medio de las variaciones interanuales:

- Se ven las dos etapas típicas de una burbuja, una desaceleración —¿alguien recuerdo aún aquello del aterrizaje suave?— y el posterior desplome.

- Pese a que la burbuja de los 90s se hinchó más rápido, la caída actual supera «el ritmo» de la de los 90s.

- La caída actual no muestra síntomas de agotamiento (la pendiente de bajada no se aplana).

En cuanto a las predicciones, (1) llevamos tres semestres de descenso casi vertical, lo que hace pensar que las caídas seguirán (y eso sin pensar en el contexto de crisis, paro, etc.), y (2) en los 90s, las tasaciones siguieron a la baja o planas durante cinco años… de los que aún nos quedarían cuatro.

En la figura de la derecha, que representa el ritmo de caída en relación a la máxima revalorización —forma poco ortodoxa de medir el ritmo de caída—, se observa algo similar.

Conclusiones

He ido desgranando mis conclusiones a lo largo del artículo, pero puedo resumirlas en una principal: la vivienda se devalúa a un ritmo superior al de la burbuja de los 90s y no da síntomas de cambiar de tendencia, sino todo lo contrario, la comparativa indica que la devaluación continuará.

Es decir, tomando los noventa como referencia, yo diría que en 2009 el valor de tasación podría caer un 20% (respecto al máximo de 2007), para luego permanecer plano. Y seguramente sea ese un escenario conservador, si tenemos en cuenta otros factores estructurales y la coyuntura económica, que, obviamente, no esta ayudando a vender casas.

Buen analisis.

Estos son los posts tuyos que me gustan: sintético, útil y al grano. Muchas gracias.

Excelente articulo, sencillo y puntual.

pero tengo una pregunta, podrias decirme donde encuentro la serie estadistica del precio de la vivienda desde 1991 gracias

¡Gracias a los tres!

Por cierto, «lector», me hace ilusión especialmente lo de sintético. Es una virtud que intento cultivar… pero que me exige mucho esfuerzo.

Alexander, puedes encontrar el valor de tasación (no exactamente precios) en la web de la Sociedad de Tasación: http://web.st-tasacion.es/

Saludos.

Bueno, a mí también me gustan tus artículos de curiosidades, como lo de por qué no intercambiamos números de lotería 😉

Ya en serio, muy buena comparativa, y me parece que una bajada de un 20% entre 2007 y 2009 es muuuuy conservadora. La simple observación me dice que ya hay bajadas el 30 o 40% en muchas zonas del extrarradio de Madrid donde vivo, aunque pueden ser casos puntuales de gente realmente agobiada por vender el piso…

Creo que la tasación tendrá que ir adaptándose a una realidad del mercado que cambia más rápido de lo que se pensaba.

Una pregunta Kiko, que creo que has tratado en algún otro post ¿cuál es la ratio precio medio / salario medio que tendríamos que alcanzar para decir que ya no hay burbuja, y que los precios de la vivienda en términos reales están como en el 95 o en el 85?

He creado un post-interactivo que permite saber en un par de clicks el valor actual de tu piso a partir de los % de variación de los precios publicados por TINSA. Creo que la herramienta es muy útil para aquellas personas que quieran saber cuanto vale su piso ahora. Os dejo el enlace por si interesa a alguien:

http://www.diredin.com/2009/03/estoy-perdiendo-dinero-con-mi-piso.html

Como siempre, excelente articulo

Saludos,

Diredin

Diredin, muy interesante.

En cuanto a los datos. Los datos de TINSA son tasaciones, con sus limitaciones, pero es difícil encontrar una alternativa. Posibilidades: a) otras tasadoras, como la sociedad de Tasación, b) los datos de transacciones del ministerio y c) los precios de oferta en distintos portales inmobiliarios (fotocasa, Idealista). Esas son las que suelo usar yo, vamos…

Una opción —un poco latosa— es hacer un mix de las fuentes. Si solo usas los porcentajes de variación puede resultar sencillo.

Y puesto a pedir: datos por meses y provincias 🙂

P.S. He intentado dejarte este comentario en tu blog, pero blogger no me ha dejado ver el capchta.

Saludos.

Juan, gracias por apoyar la diversidad de temas 🙂

En cuanto al 20% de bajada, quizás debería matizar que eso es lo que espero que muestren los datos de la Sociedad de Tasación a final de año (y eso siendo conservador). En cuanto a la bajada real, es muy posible que ya estemos en ese 20%, aunque es difícil demostrarlo con datos (quizás con los precios de transacciones, los más fiables, dentro de unos meses).

Y en cuanto al ratio, «oficialmente» siempre se dice que el máximo recomendado es dedicar un 30% a vivienda. Seguramente aquí estuvimos muchos años por debajo de eso… pero digamos que eso es lo que se asume como algo razonable.

Saludos!

P.D. Podría hacer números y calcular ese ratio para 1995, etc. El problema, creo recordar que lo intenté, es que no encontré datos de salarios más allá de 2001. Todo sea buscar más a fondo.

En la pagina del banco de españa hay mucha información histórica. Sobre salarios : En la página http://www.bde.es/infoest/htmls/capit24.htm

apartado:

F) ENCUESTA TRIMESTRAL DE COSTE LABORAL

24.25. Coste laboral. Resumen

24.25. Acceso a las series históricas

En la de la agencia tributaria hay información sobre irpf desde 1999 en

http://www.aeat.es/wps/portal/Estadisticas?channel=024e694a367f8010VgnVCM10000050f01e0a____&ver=L&site=56d8237c0bc1ff00VgnVCM100000d7005a80____&idioma=es_ES&menu=1&img=8

pero dentro de los documentos empieza justo en 1995. La presión fiscal ha variado mucho, pero no de forma homogénea y en estos documentos dan sólo medias, supongo que es relevante.

La estructura del mercado de trabajo ha cambiado mucho también, el número de ocupados por familia debería ser relevante para la compra de un piso, aunque quizás no tanto porque antes era más normal que trabajara sólo uno pero pluriempleado y ahora trabajan dos o tres pero sólo en un trabajo.

Puedo sugerir una puesta al día del magnífico artículo «Ahora que baja la vivienda, ¿cual es el mejor momento para comprar?»? Sólo ha pasado un año pero casi todo ha cambiado desde entonces.

Hola Kiko,

datos por meses y provincias: si encuentro los datos a este nivel, intentaré encontrar tiempo para canviar la herramienta.

Sobre el tema de dejar comentarios en blogger: pues no se porque no pudiste, otras personas si que han podido 🙁

Sí, es cosa mia, me ha pasado en otros blogs. Ni idea de la razón.

Datos por meses es difícil, pero trimestres es más fácil. Si quieres ver la información que uso yo, mira aquí:

http://www.euribor.com.es/2009/01/15/las-estadisticas-sobre-el-precio-de-la-vivienda/

Hay datos por provincia y por trimestres.

Saludos.

Andrés, gracias por los datos, los miraré en detalle. Lo ideal, vaya, lo que me gustaría, es tener cifras de salarios desde los años 80 o 70, pero no se si será posible.

En cuanto a la puesta al día de “Ahora que baja la vivienda, ¿cual es el mejor momento para comprar?”?, es algo que tengo pendiente.

De todas maneras, las cosas han cambiado, pero si lo actualizo… creo que las conclusiones cambiarán poco. La evolución de las caídas, de momento, ha seguido más o menos lo ocurrido en los 90s, que es el escenario que use entonces.

Pero

Se me ocurre un montón de gráficas que podrían salir del tema de descenso de precio de los pisos… ¿Te animas Kiko?

Razones por las cuales no se debe comprar pisos nuevos ni con ¿rebajas? del 30%:

– Existen de 4 a 5 millones de parados que no podrán comprar, siendo el total de familias que no podrán comprar todavía mayor que esa cifra.

– En este mísero país el 77% de trabajadores están por debajo de los 1.000 euros, de momento, ya que la tendencia va a ser bajar todavía más los sueldos. Si contamos el caso de una hipoteca a compartir por dos mileuristas siendo de 150.000 euros pagando la recomendable cantidad del 35% de los ingresos a un promedio de euribor a 3% (optimista) supone ¡¡¡ 37 años !!!. O sea la esclavitud del siglo XXI. Si hay divorcios, defunciones, etc etc o el euribor tiene otro valor … mejor no hablar del resultado. No podemos ni hablar de que solo afronte un único sueldo mileurista la hipoteca.

– Existe mucha gente que ya no puede pagar sus hipotecas y otro tanto ocurre con los alquileres morosos. Si hubiese cifras oficiales y reales y no maquilladas alguno se daría cuenta de la magnitud del problema.

– En breve nos subirán los impuestos, nos freirán a multas, etc etc para pagar los desmanes de los distintos desgobiernos: estatales, comunidades autónomas y hayuntamientos.

– Ya se amenaza con bajar los sueldos ya que baja el IPC. Eso quiere decir que en los años siguientes no habrá subidas salariales, con lo cual habremos perdido poder adquisitivo.

– El precio de los pisos de segunda mano tiene mayores descuentos.

Razones para no comprar el millón de pisos nuevos con las ¿rebajas? del 20% o más que ofrecen y esperar a que se reanude la construcción en algunos años:

– El precio del suelo ha bajado. Con lo cual el valor repercutido a cada piso será inferior al aplicado en tiempos pasados.

– El valor de los materiales de construcción ha descendido muchísimo respecto a los valores de los que se están acabando ahora.

– El valor aplicable de la mano de obra de los currantes que lo levanten será inferior, ya que serán nuevamente contratados por salarios más bajos. Adios a la antigüedad que tenían y debido a la sobreoferta de trabajadores cualificados menores sueldos.

Si, bueno, lo cierto es que las expectativas no hacen pensar en un repunte de los precios a corto plazo (tampoco a medio).

Por hacer de abogado del diablo, un escenario de subidas: la crisis continua, y mientras se acumula la famosa demanda oculta —gente deseando comprar que no puede o tiene miedo de hacerlo ahora. En 2010 se oficializa la recuperación económica, el mensaje cala en la calle y las hordas de compradores salen de caza, impulsadas por el fin de la desgravación incluso, disparando así los precios (la oferta era pequeña porque las empresas constructoras siguen tiesas).

Vamos, no lo veo probable, pero quien sabe.

¡Saludos!

P.S. Tengo pendientes nuevas gráficas sobre vivienda, sí. Lo tengo bastante arriba en la cola de pendientes, pero habrá que buscarle un hueco.

Hola Kiko,

revisando la gráfica me acabo de dar cuenta de una cosa muy tonta, pero no había caído hasta ahora.

En la gráfica de los 90 se ve que hubo una caída muy pronunciada, pero no se incluía el valor de IPC, que antes era muy alto y ahora es prácticamente nulo (no me creo que no estemos en deflación).

Si se cuenta, sería mucho mayor la caída anterior. Aunque también es verdad que esta caída tiene visos de ser mucho mayor.

Agustín, si no recuerdo mal, usé en los dos casos datos de valor real, corregido por inflación, así que el efecto esta incluído. Prácticamente seguro.

A ver si actualizo, por cierto, para ver por donde vamos ya (ha pasado casi un año).

Saludos.