Aunque las razones del desplome de la vivienda son conocidas, no esta de más volver la vista a los datos y corroborar de forma cuantitativa lo que nos dice la lógica. Así que con esta anotación quiero responder —parcialmente— a una pregunta sencilla: ¿por qué dejó de subir el precio de la vivienda?

La compra de vivienda exige un enorme porcentaje del sueldo

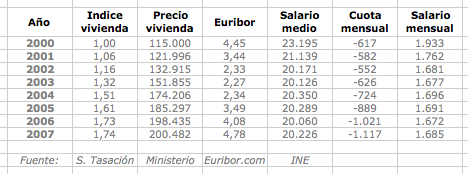

He recopilado los datos necesarios para estimar como ha ido variando el porcentaje de sueldo necesario para comprar una vivienda. Para ello calcularemos dos cosas: el salario medio mensual y la cuota de la hipoteca (asumiendo un préstamo típico al Euribor + 0.55, a devolver en 30 años).

Todos los datos, expresados en euros de 2007, se recogen en la siguiente tabla:

{kind=link}

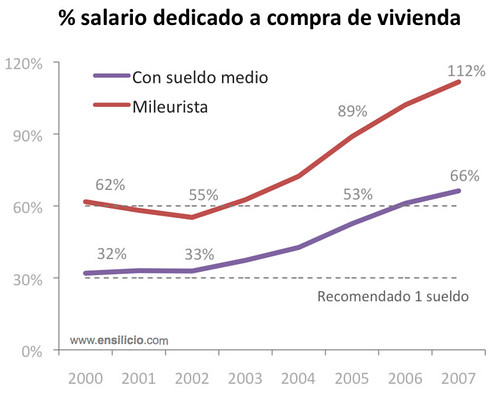

Con esos datos he calculado el porcentaje de sueldo necesario para comprar una vivienda con un salario medio y con uno mileurista ((Alguien que cobra 1000€/mes en 2007, o la cantidad correspondiente en 2006, 2005, etcétera.)):

Es decir, que un persona con un sueldo medio que compra una vivienda asequible ha pasado de pagar el 32% de su sueldo a pagar el 66%. Si la compra él solo, estará duplicando el porcentaje recomendable, que es el 30%. Incluso si compra en pareja —con dos miembros cobrando un sueldo de 20.000€—, estarían superando el límite.

Y esto para alguien con un sueldo medio. Para un mileurista, la compra de una vivienda ha pasado de requerir el 62% de su sueldo a requerir el 112%. Es decir, que para un mileurista es imposible comprar una vivienda. Incluso comprando en pareja, dos mileuristas estarían duplicando el porcentaje recomendable. Un colectivo típicamente mileurista son los jóvenes, con un salario medio de 14.000€.

Las tres variables clave: precio, salario y euribor

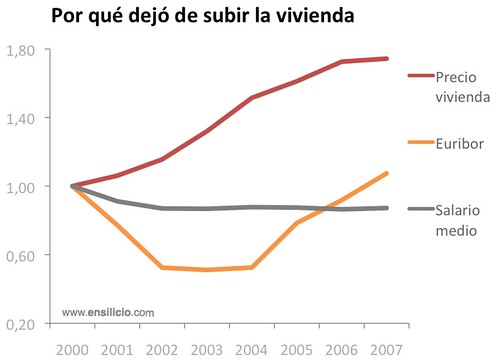

En realidad hay tres variables clave a la hora de determinar el techo del precio de la vivienda: los salarios, el Euribor y el precio en si. Porque, a grosso modo, el precio de la vivienda esta limitado por la ecuación:

Por lo tanto el precio de la vivienda solo puede subir indefinidamente si los salarios hicieran lo mismo. ¿Pero que ocurriría si los salarios se congelaran y la financiación se encareciera?

Pues exactamente lo que ocurrió: que la vivienda acaba tocando techo:

Nota: La figura representa la evolución normalizada respecto a 2001 de las tres variables.

La historia es la siguiente: Al principio los salarios eran suficientes para que la vivienda se encareciera; especialmente a partir de 2001, cuando la financiación —el euribor— se abarató. Pero, con los salarios congelados, la vivienda estaba condenada a encontrar su techo… algo que se aceleró cuando el coste de la financiación volvió a subir.

Conclusiones y futuro

Viendo los datos, a mi hay algo que me deja perplejo: la vivienda no subió durante años porque fuéramos cada vez más ricos, sino porque estábamos dispuestos a sacrificar un porcentaje mayor de nuestro sueldo… y los bancos lo consentían. Al final llegó un día en que, juntando todo el dinero que ibas a ganar en tu vida, «apenas» tenías suficiente para pagar la casa y los intereses. Por fuerza, los precios ya no podían subir.

Pero eso ocurrió entre 2006 y 2007 y las cosas han cambiado desde entonces. Hoy estamos viviendo una fuerte depreciación de la vivienda , que cae arrastrada por el candado financiero, la crisis económica nacional y las malas expectativas. Cuanto durará la caída y hasta donde bajarán los precios son preguntas difíciles de responder en el contexto incierto que vivimos… pero tarde o temprano saldremos de dudas.

P.S. Estos datos no nos deben llevar a « la falacia de la emancipación joven ». Estamos hablando de cuanto cuesta comprar una vivienda, no cuanto cuesta emanciparse. Emanciparse, vía alquiler —en grupo, pareja o solitario— es sin duda mucho más asequible. Lástima que los medios confundan sistematicamente estos dos asuntos.

Kiko, ¿de dónde sacas los datos de salarios? Son un poco raros. Si usas la encuesta de coste laboral y utilizas el epígrafe «sueldos y salarios», la serie completa sería:

2000 17.158,56

2001 16.471,22

2002 17.118,36

2003 17.779,87

2004 18.280,17

2005 18.750,12

2006 19.399,73

2007 20.157,89

El dato del año 2000 no se puede comparar con el resto de la serie, pues se obtiene de una muestra de empresas distinta (unidades de más de 10 trabajadores, frente a unidades de cualquier tamaño después). El resto sugiere un aumento del salario medio nominal, no una caída.

Wonka:

Lo del dato de 2000 lo pasé por alto. Lo cierto es que desentonaba mucho con el resto, tenía que haberlo visto 🙂

Por lo demás, sí uso esos datos —»sueldos y salarios»— solo que expresados todos en euros de 2007. Por eso las cifras de 2000-2006 son diferentes. En realidad, todas las cifras que doy están expresadas en euros de 2007.

Es decir, si no he metido la pata al pintarlos, el salario nominal ha aumentado, pero el real se ha congelado.

Hay que avisar de si usamos moneda corriente o constante 🙂

Lo pone, perooooo…. he modificado la estructura del post, y la nota donde lo digo ha acabado muy lejos de la tabla en cuestión.

Voy a apañarlo 🙂

Kiko, en cualquier caso, el acercamiento al problema lo planteas muy bien, y da para una tesis doctoral.

Te felicito, como siempre, y además inauguro mi canal de noticias incluyendo tu entrada.

Carlos Cancho, redactor de Apymereco. http://apymereco.slinkset.com/recent

(enlace a noticias)

Muchas gracias, Carlos 🙂

Kiko, tngo una duda que me tiene preocupado, siguiendo tus estudios acerca de la futura evolución del precio de la vivienda. Hasta que punto la inyección económica de los gobiernos europeos en los bancos de cada país va a frenar la cada vez mas extendida previsión de bajada de los precio???.

Esa liquidez dará vida otra vez a las promotoras y constructoras para volver a tener la sarén por el mango????

Al final ganan siempre los mismos

MoCuishle, creo que incluso con inyección, lo visto en las bolsas pasará factura y la vivienda seguirá bajando en los próximos meses.

Lo cierto es que las consecuencias sobre la economía española de los dos últimos meses de crisis financiera están aún por llegar. Y eso asumiendo que la cosa no empeore. Pienso en más paro, menos consumo, menos actividad en general, menos inversión, etc.

Estamos viendo lo que ocurre en el epicentro, pero las reverberaciones se dejarán ver en los próximos meses.

Mil gracias por la contestación, pero mi pregunta era mas a largo tiempo, como las predicciones de tus estudios. Exactamente si se mantienen esas previsiones tuyas de caída para el 2010 en adelante.

Gracias otra vez de antemano

… es difícil de prever…

Si las cosas fueran parecidas a lo visto en 1993 y años posteriores —lo cual parece un escenario plausible— las caídas seguirían hasta 2011 y después tendríamos 2-3 años de precios planos.

Pero eso es lo que ocurrió en 1993, y aunque por el momento la vivienda sigue una trayectoria parecida, se desviará tarde o temprano.

Pero bueno, mi opinión es que tal y como van las cosas, de momento ese parece un buen escenario, quizás incluso conservador.

Un saludo y gracias a ti por comentar

[…] Explicando, con números, por qué dejó de subir la vivienda. Como el porcentaje de sueldo necesario para adquirir una vivienda fue subiendo hasta lo prohibitivo. […]

[…] Explicando, con números, por qué dejó de subir la vivienda. Como el porcentaje de sueldo necesario para adquirir una vivienda fue subiendo hasta lo prohibitivo. […]

Otra de las causas por las que los inmuebles (no sólo las viviendas dedicadas a primera residencia) dejaron de subir se deben a:

1.- Los bancos subvencionaban la compra hipotecada, «engordando» de hecho el producto, de esta manera, mediante aumento del principal del préstamo compensaban el descenso de ingresos por la bajada de tipos, hasta se quedaron sin dinero para prestar, en parte debido al ascenso de la morosidad, en parte debido a las retiradas de fondos, en parte a la desconfianza en el sistema.

2.- El mercado inmobiliario, como producto de inversión, dejó de ser rentable a especuladores, la rentabilidad del alquiler (tasa anual equivalente) era inferior cada año, hasta volverse negativa, y lo tiempos de recuperación de inversión se alargaron hasta hacerse insostenibles. ¿Por qué? Los inmuebles estaban sobrevalorados, como se señala en estos gráficos recogidos en Gurusblog

http://www.gurusblog.com/archives/el-mercado-inmobiliario-espanol-¿el-mas-sobrevalorado-del-mundo/16/11/2008/

En estos momentos el mercado inmobiliario se dirige inexorablemente a una parada técnica. Saludos Kiko.

[…] Ministerio de Vivienda ha actualizado hoy sus estudios sobre el mercado inmobiliario y ha publicado una nota de prensa de donde se podrían […]

[…] Por qué dejó de subir el precio de la vivienda. Análisis de como el porcentaje de sueldo necesario para adquirir una vivienda fue subiendo hasta lo prohibitivo. […]

[…] Explicando, con números, por qué dejó de subir la vivienda […]

[…] Explicando, con números, por qué dejó de subir la vivienda […]

[…] Explicando, con números, por qué dejó de subir la vivienda […]

[…] Con esos datos he calculado el porcentaje de sueldo necesario para comprar una vivienda con un salario medio y con uno mileurista1: […]

[…] Explicando, con números, por qué dejó de subir la vivienda […]

[…] Por qué dejó de subir el precio de la vivienda. Análisis de como el porcentaje de sueldo necesario para adquirir una vivienda fue subiendo hasta lo prohibitivo. […]

[…] poco escribí una anotación analizando el porcentaje de sueldo necesario para la compra de vivienda en España, y aunque creo que los números son aceptables, desde el principio me incomodó una cosa: tuve que […]

[…] otra vez, en líderes mundiales. Ahora, esa deuda, contraída tan alegremente para comprar casas caras, con parquet y muebles de marca, se ha convertido en un lastre que nos acompañará muchos años y […]

[…] Explicando, con números, por qué dejó de subir la vivienda […]

[…] Explicando, con números, por qué dejó de subir la vivienda ids.push(1930);Notas:Ejemplo: sea una provincia con 5 escaños, con 50 votos para PSOE, 46 para PP y 4 para el partido OTRO. El PSOE tendría 3 escaños y el PP 2. En las siguiente elecciones OTRO arrebata 5 votos al PSOE y el PP conserva sus 46 votos… ¡sin embargo, un escaño se trasvasaría del PSOE al PP! [↩] Categorías: Destacado, Política […]

[…] Explicando, con números, por qué dejó de subir la vivienda […]