La semana pasado el gobierno hizo pública su propuesta de reforma fiscal e inmediatamente arrancó el habitual baile de opiniones y titulares rotundos. El mismo día del anuncio, antes incluso de que se publicasen muchos detalles de la reforma, había ya legiones enteras de comentaristas que lo sabían todo: sabían quiénes eran los más beneficiados, qué iba a pasar con la recaudación y si la reforma era positiva o un despropósito. Todo ese «conocimiento» se gestó en apenas unas horas.

Pero de eso han pasado ya algunos días y las aguas se han calmado —lo que no deja de ser llamativo—, así que aprovecharé para compartir algunos cálculos sobre la reforma del IRPF y en particular sobre como variará la carga fiscal que de los contribuyentes en función de su nivel de renta.

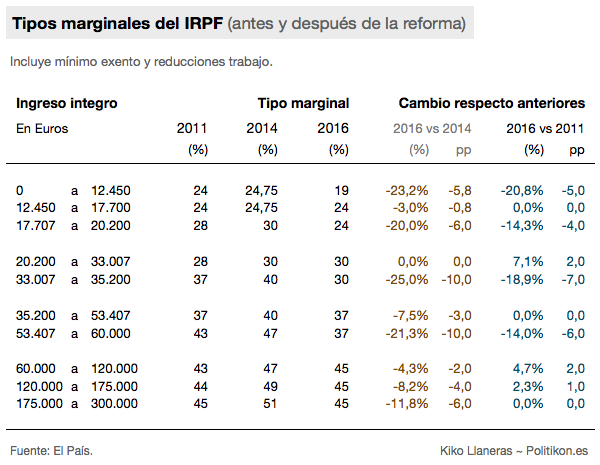

Tipos marginales: comunes pero poco claros

Empecemos hablando de los tipos impositivos marginales. Aunque no son ni de lejos los datos más informativos, fueron los más difundidos al anunciarse la reforma —cosa por otro lado natural, ya que tienen la ventaja de ser indiscutibles: son los tipos que aparecen en el redactado de la ley—. En la tabla muestro los tipos marginales que aplicaban en 2011 (durante el gobierno de Zapatero), desde 2012 (tras la primera reforma del gobierno Rajoy) y en 2016 (una vez se implante la reforma anunciada estos días).

Como decía, estos datos son poco informativos por dos razones: primero, porque son tipos marginales y no los tipos medios que efectivamente pagarán los contribuyentes; y segundo, porque no hemos considerado aún las reducciones y deducciones que operan en los tramos bajos de renta y que son también importantes.

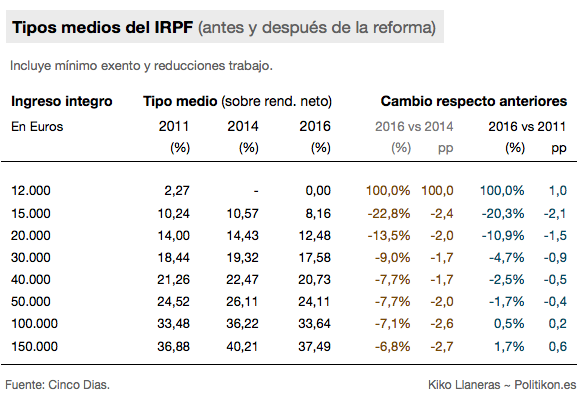

Tipos medios: los más informativos

Sí queremos evaluar los efectos reales de la reforma, y de paso tener una idea de cuántos impuestos pagamos y cuán progresivo es el IRPF, necesitamos calcular los tipos impositivos medios. Esa cifra nos dirá lo que buscamos: que porcentaje de sus ingresos debe dedicar cada contribuyente a pagar impuestos.

La diferencia entre el tipo medio y el marginal viene de entender que este último es el tipo máximo que un contribuyente paga para una parte de su renta, no por el total. Por ejemplo, si alguien cobra 23.000€ al año en 2016, no pagará un 30% de impuestos, sino bastante menos. Su tipo medio se calcula en tres tramos: pagará un 19% de los primeros 12.450€, un 24% de sus ingresos entre 12.450€ y hasta 20.200€, y un 30% de los 3200€ restantes. El resultado de esto es un tipo medio del 22% en lugar del 30%. (Obsérvese que si no se aplicasen los tipos así, por tramos, se daría el caso de que muchas subidas de sueldo antes de impuestos resultarían en gente cobrando menos después de impuestos.)

Este cálculo nos acerca al tipo medio que efectivamente paga cada contribuyente, pero para afinarlo hay que tener en cuenta también otras reducciones, como el mínimo exento o la reducción por rendimientos del trabajo. El cálculo es más o menos sofisticado, pero tenéis los detalles en el artículo de Fidel Picos.

Teniendo todo esto en cuenta podemos calcular el tipo medio que pagará un contribuyente (sin deducciones por hijos) en función de su nivel de ingresos, antes y después de la reforma.

La tabla da una muestra de la carga fiscal que supone el IRPF y cómo este se modula para las diferentes rentas. Por ejemplo, si observáis la columna de 2016 veréis que quienes ingresan menos de 12.000€ no pagarán IRPF, mientras que quienes ingresan 30.000€ pagarán un 17,5% y aquellos cuyos ingresos superen los 150.000€ pagarán en torno al 37,5%. Esas diferencias reflejan la progresividad del impuesto: las rentas bajas no solo pagan menos impuestos, sino que pagan menos también en relación a lo que ganan, tal y como impone nuestra constitución.

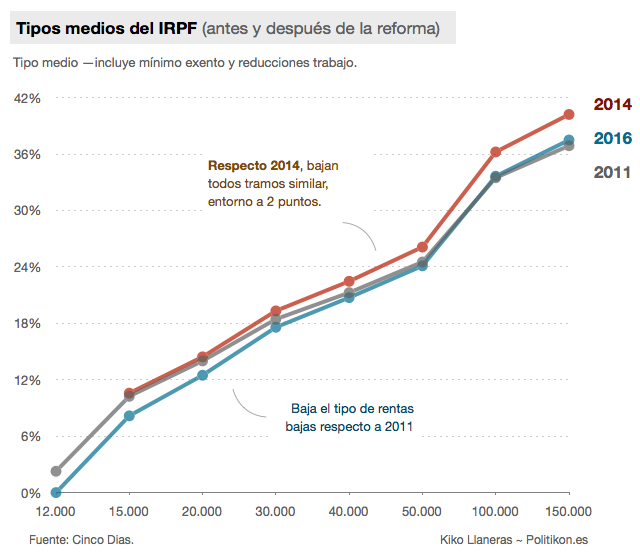

Comparando los tipos medios en 2011, 2014 y 2016

A la vista de los datos, ¿qué podemos decir respecto a la reforma del IRPF y sus consecuencias? Yo extraigo dos conclusiones según tomemos la situación en 2014 o 2011 como referencia. Respecto 2014, la reforma actual supone bajar los impuestos alrededor de un 2% para todos los tramos de renta; una bajada que por tanto será mayor para las rentas bajas en términos relativos (dado que su tipo impositivo es inferior).

Sin embargo, me parece más adecuado comparar la reforma con la situación de 2011. La razón es que la reforma del gobierno en 2012 se anunció desde el principio como una medida temporal (que debía durar dos años, aunque acabará durando tres), una acción extraordinaria para paliar la caída de la recaudación que provocó la crisis. Pues bien, si comparamos 2011 y 2016, lo que observamos es que la reforma devuelve los tipos del IRPF a valores muy cercanos a los de entonces. La mayor diferencia es que las rentas más bajas pagarán algo menos. Esos efectos se aprecian mejor en el siguiente gráfico.

En resumen, parece que la reforma lo que hace es llevar los tipos medios del IRPF a los niveles de 2011 para las rentas medias y altas, mientras que baja ligeramente los impuestos que pagarán las rentas bajas. Ocurre así porque la subida de 2012 afectó sobre todo a rentas medias y altas, mientras que ahora la bajada se aplica a todos los tramos de renta, con el resultado de que las rentas bajas acabarán pagando en 2016 menos impuestos de los que pagaban en 2011.

Esto es lo que se desprende de los tipos medios del IRPF (considerando tipos marginales, mínimos exentos y reducciones por rentas de trabajo). Sin embargo, cabe señalar que este análisis no incluye otras deducciones, nuevas o viejas, que pueden afectar a muchos contribuyentes. No las he incluido es sencillamente porque eso obligaría a considerar casos particulares y el análisis perdería su generalidad. La sobreabundancia de deducciones contribuye a que nuestro sistema fiscal sea opaco y poco previsible, y es de hecho una de las razones por las que muchos expertos abogan por eliminarlas. La verdad es que parece una demanda muy razonable, porque si algo le sobra al cálculo del IRPF es complejidad.

Muy interesante el artículo. Con los datos en la mano parece, pero creo que es pronto para saberlo, que no nos encontramos ante una reforma de gran calado. Me parece muy acertada la exposición de que las afirmaciones rotundas quizá no sean las más convenientes para el caso. Indudablemente la reducción de exenciones y deducciones afectará más a unos grupos concretos que a otros. Además habrá que tener en cuenta que la reducción de impuestos puede venir acompañada de una reducción de gasto público, que habrá que verla pero que tendría perjudicados concretos. Otro fenómeno que complica este tipo de análisis es el de la traslación de los impuestos. Porque me pregunto, por ejemplo, ¿afectará la reducción de los incentivos a los planes de pensiones a la banca, o solamente al cliente? Otra cuestión que complica el análisis es que puede haber una reducción de impuestos, pero los efectos de las modificaciones de los impuestos sobre el consumo y el ahorro son ambiguos al contraponerse un efecto renta y un efecto sustitución de signos opuestos. En el caso del consumo, si la gente percibe que la rebaja conduce más tarde o más temprano a nuevas subidas de otros impuestos, poco efecto puede tener. Y, en fin, que las implicaciones distributivas pueden ser complejas. Por eso me parecen muy interesante este tipo de análisis, que ponen una primera piedra en un largo camino. Quizá sean los historiadores económicos de dentro de muchas décadas los que tengan una opinión más fundada.

Reciba un cordial saludo.

Efectivamente, tener una opinión formada sobre el conjunto de la reforma me parece bastante complicado. Aquí me ciño solo al IRPF y dejo fuera las deducciones, es decir, comento solo una parte de todos los cambios.

Sobre los efectos macro y a medio plazo de la reforma es todavía más complicado pronunciarse.

Puestos a opinar algo audazmente, yo diría que los cambios que introduce la reforma no son muy grandes, más allá de una bajada general de impuestos.

Es cierto que entrar en el detalle de las deducciones haría que el análisis perdiese generalidad, pero la conclusión provisional de que existe una bajada de impuestos generalizada me parece errónea.

Sin entrar en la modificación de las deducciones y los mínimos -que, en general, supone una subida de impuestos para las rentas medias y altas-, se han modificado muchas más cosas en el IRPF, y todas ellas al alza: la tributación de las ganancias patrimoniales, la eliminación de la exención de los primeros 1.500 euros de dividendos, la exención de tributación de la remuneración salarial en acciones propias, la tributación del despido…

Eso hace que no se pueda afirmar que la rebaja de impuestos, que no reforma fiscal, sea general. O en palabras de Rajoy, que «no hay ni un solo español que ya el año que viene vaya a pagar lo mismo o más impuestos, todos menos»

http://latabernadeltato.blogspot.com.es/2014/07/ni-un-solo-espanol.html

Saludos

Conste que (1) solo hablo del IRPF salariar y no digo en ningún caso que la reforma suponga en general una bajada de impuestos (es posible, pero no hay nada de eso en mis números); y (2) si tengo en cuenta la bajada del mínimo y no supone subir los impuestos a las clases medias y altas.

Y (3) sobre los cambios en deducciones y IRPF del ahorro no digo nada en todo el texto. Como señalas, ahí cambian más cosas y hacer números me parece realmente difícil sin ir a casos particulares. Por eso es complicado pronunciarse sobre la generalidad de la «reforma». Una posibilidad es el análisis que hicieron en FUNCAS con datos de todas las declaraciones del año pasado.

(1) Dices literalmente en el comentario al que respondo: «Puestos a opinar algo audazmente, yo diría que los cambios que introduce la reforma no son muy grandes, más allá de una bajada general de impuestos«. Por otro lado, el hecho de que la entrega de acciones como salario en especie comience a tributar desde los cero euros -hasta ahora estaban exentos hasta 12.000 si se mantenía la inversión durante 3 años-, supone un incremento de la base liquidable general -y en concreto de las rentas del trabajo-, para ciertos contribuyentes.

(2) Yo no afirmo que no tengas en cuenta la bajada del mínimo, sino que yo no entro en ello. Y esa bajada perjudica más conforme más alta sea la renta por la sencilla razón de que el importe que baja es renta que suma y que tributa al marginal.

(3) En efecto, sobre deducciones y base del ahorro no dices nada. Mi comentario sólo trataba de complementar tu artículo. No obstante, más allá de la casuística que se pueda plantear, es posible afirmar sin género de dudas que la base imponible del ahorro se va a ver claramente incrementada y, por tanto, el resultado será una subida de impuestos para ciertos perfiles de contribuyentes, no necesariamente de renta alta.

Excelente y muy gráfico análisis. Lástima que, como muy bien señalas el final, el demonio está en los detalles (deducciones) y, sobre este decorado general, se establezca una maraña de deducciones que me río yo de la biodiversidad del Amazonas.

Por poner un ejemplo. El programa PADRE me advierte amablemente si he comprobado que he hecho uso de las deducciones autonómicas (en mi caso Aragón). Así que, ni corto ni perezoso, observo que hay una deducción autonómica nueva-novísima sobre «aportaciones a planes médicos privados» y hago la simulación de qué hubiera sido de mis impuestos si hubiese dedicado simplemente la mitad de mis contribuciones a la Seguridad Social a uno de esos planes privados. El resultado es una importante bajada de mi tipo medio y un no menos importante cabreo por mi parte. ¿Para que tanta bronca con los tipos marginales si luego los tipos efectivos son los que le da la gana a las autoridades de turno?

Me temo que el el Impuesto de Sociedades la situación es todavía más flagrante.

Joshua, efectivamente, ese entramada hace casi imposible concluir cosas a nivel cuantitativo. El mejor intento es el de FUNCAS usando datos de declaraciones anteriores.

Mi idea era intentar llevar los números hasta donde fuese posible, y luego cada uno que aplique correctores según su interpretación de los cambios en deducciones.

La reforma (o promesa de reforma, porque el 2015 hay elecciones generales) no es un retorno al 2011. El gráfico y la tabla llega hasta los 150.000 euros de ingresos, que no está mal, pero no permite ver el efecto sobre las rentas altas. Aunque los datos no cuadran exactamente, tomando el cálculo que hizo 5 días, en una comparativa con el 2011 se ve que los tipos medios sobre las rentas altas, a partir de 150.000 euros, suben.

http://cincodias.com/cincodias/2014/06/24/economia/1403633729_144761.html

[…] ¿Quienes pagarán más con la reforma del IRPF? […]