Artículo escrito por Jorge Alonso y Kiko Llaneras. (Disclaimer: Jorge Alonso trabaja como auditor y controller para una empresa en la industria energética.)

De un tiempo a esta parte la energía ha recuperado protagonismo en la escena mediática, y temas como la factura de la luz, la pobreza energética, o la búsqueda de nuevos yacimientos están llenado páginas de opinión. Entre todos esos asuntos destaca la controversia alrededor del fracking y la extracción de gas pizarra o shale gas.

El fracking es una tecnología que permite liberar el gas pizarra del subsuelo, que se perfeccionó durante la década pasada, y que ha servido para multiplicar la eficiencia del proceso de extracción y reducir sus costes. La consecuencia de esa innovación ha sido que, paulatinamente, la extracción de gas pizarra ha comenzado a resultar rentable en yacimientos que antes no lo eran. Sin embargo la técnica no está exenta de críticas. Por un lado, se trata de una método agresivo que muchos rechazan por razones mediambientales: sus detractores la consideran un peligro por la posible contaminación del subsuelo, por el riesgo de inducción de terremotos, y por la cantidad de agua y recursos naturales que consume. A eso se añade que la técnica viene a favorecer la extracción de gas, un combustible que genera menores emisiones de CO2 que otros recursos fósiles como el carbón o el petróleo, pero que sigue siendo una fuente no renovable.

Pero más allá de la controversia, lo que queremos mostrar hoy es que el surgir del fracking es un fenómeno relevante y que altera el panorama energético mundial. Primero, porque actualmente el gas supone alrededor del 25% de la energía consumida en el mundo, especialmente en los países más desarrollados (BP, Statistical Review 2013). Y segundo, porque el fracking ha provocado una divergencia enorme en el precio del gas en los diferentes mercados, con las consecuencias económicas y geopolíticas que de eso se derivan.

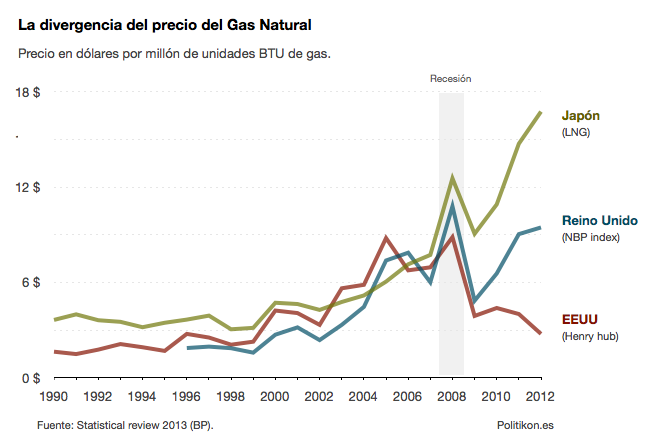

El gráfico que sigue ilustra esa divergencia:

Nota: los precios se expresan en dólares por millón de BTU, una unidad térmica que permite comparar diferentes calidades de combustibles de manera homogénea. El Henry Hub es el precio de referencia en EEUU, el NBP es el de Reino Unido y generalmente el que marca la referencia en el resto de Europa, mientras que el LNG es el referente en el mercado Japones y en general en la región Asia-Pacífico.

Nota: los precios se expresan en dólares por millón de BTU, una unidad térmica que permite comparar diferentes calidades de combustibles de manera homogénea. El Henry Hub es el precio de referencia en EEUU, el NBP es el de Reino Unido y generalmente el que marca la referencia en el resto de Europa, mientras que el LNG es el referente en el mercado Japones y en general en la región Asia-Pacífico.

La serie muestra los precios del gas en los tres mercados principales: EEUU, Reino Unido y Japón. Se observa que las cotizaciones del gas evolucionaron de la mano hasta 2008, año del comienzo de la crisis. Entonces la recesión provocó una drástica caída de las cotizaciones en los tres mercados. Lo curioso es lo que sucede a continuación. Mientras que los precios en Reino Unido y Japón recuperan y superan los precios previos a la crisis —especialmente en Japón donde el incidente en la central nuclear de Fukushima hizo subir el precio del resto de las fuentes energéticas—, en EEUU no sólo no se ha producido una recuperación de los precios pre-crisis, sino que éstos han descendido claramente. Y eso a pesar de que la recuperación económica norteamericana está siendo más rápida que la europea.

Los precios del gas en EEUU, Europa y Asía divergen.

Y esa divergencia se explica, seguramente, por la revolución que ha supuesto la extracción de gas pizarra. Las nuevas técnicas de fracking han hecho que EEUU multiplique su capacidad de producir gas. Eso, unido a las barreras tecnológicas y políticas que dificultan exportar el gas fuera de EEUU, está provocando que el precio del Henry Hub se mantenga muy bajo, mientras que en el resto del mundo los precios muestran un aumento sostenido.

A corto plazo parece difícil que la situación vaya a cambiar. Construir las instalaciones necesarias para licuar y transportar el gas fuera de EEUU llevaría tiempo, y además existe una considerable oposición política a retirar las restricciones a la exportación de hidrocarburos en EEUU, por motivos de proteccionismo energético.

Parece inevitable que esa divergencia en el precio de una energía primaria tenga consecuencias, no sólo en la política energética mundial, sino también en la competitividad de la economía norteamericana frente a las europeas o asiáticas. Si en los Estados Unidos ya hay muchas voces abogando por la vuelta de las fábricas al país, la idea de contar con unos costes energéticos hasta ocho veces más bajos que en China o Japón será sin duda otro aliciente para ello. Por otro lado, a medida que EEUU logre alcanzar el equilibrio de su balanza energética, es posible que veamos cambiar sus prioridades en política internacional; si la primera potencia mundial fuese energéticamente autosuficiente, a un precio más bajo que el resto de países, sin duda habrá consecuencias. Mientras tanto, en Europa el precio del gas se manifiesta como un elemento capaz de condicionar la política internacional, tal y como parece intuirse a raíz de los recientes sucesos en Ucrania.

En definitiva, el debate sobre el fracking es importante por cuestiones medioambientales, pero también por sus implicaciones políticas y económicas.

Hola Kiko, Jorge

Muchas gracias por abordar el tema energético en Politikon. Espero que sea el principio de una larga serie de posts y debate de calidad.

Quisiera contrastar lo aquí expuesto con lo que se puede leer en otras fuentes. No esta nada claro que el fracking sea rentable económicamente, ni para la extracción de gas ni aún menos para la de petróleo no convencional. Resumo enlazando mis fuentes al final del comentario:

– Por los costes financieros adicionales. Al igual que ocurre con la mayoría de energías o técnicas alternativas que han ido apareciendo, hay que afrontar una gran inversión inicial que debe ser financiada. Esto representa un riesgo mucho mayor, que no asume solamente la empresa explotadora, sino todo el sistema energético y financiero. Es decir, todo el mundo.

– Por los costes en materias primas adicionales. La cantidad de agua que se utiliza no es intensiva, sino lo siguiente, además de que las sustancias químicas que se utilizan para congelar el gas en el momento de la fractura están patentadas y en pocas manos (creo que a parte de Halliburton sólo hay otra compañía más que las venda).

– Porque la tasa de declive de un pozo es muchísimo más rápida que en el caso de un pozo convencional, lo que obliga a estar constantemente cavando pozos y adquiriendo territorio para que estén adecuadamente espaciados.

En definitiva, dado que no hay un histórico suficiente acerca de la producción de shale gas y shale oil, es altamente probable que la inversión comprometida no tenga un retorno, y que las compañías explotadoras decidan vender sus activos para poder devolver la deuda o para repartir beneficios. Esto además de que todos los recursos económicos comprometidos, tienen también sus costes energéticos por lo que la energía neta que se extrae del proceso es mucho menor por mucho que los volúmenes totales aumenten.

Teniendo todo esto en cuenta, el precio del gas de lutitas aumentará sin duda en poco tiempo, para poder hacer rentables las explotaciones, y el gráfico no será tan favorable para la competitividad de EEUU. En lo que si estoy de acuerdo es en que por muy burbuja que pueda ser, el shale gas sí ha supuesto un cambio geopolítico que ha provocado un repliegue de EEUU en sí mismo, y desgraciadamente, un enfoque menos ambicioso de la mitigación de los riesgos de suministro en la UE.

Todo esto, por supuesto, sin entrar en los costes medioambientales. Como sé que en el aspecto técnico sería motivo de controversia, simplemente querría añadirme a aquellos que piensan que cuando se pretende utilizar una técnica nueva y se evalúan los riesgos medioambientales, no debería aplicarse una «presunción de inocencia» como en el derecho civil (o penal, o corriente, o qué sé yo) sino una «presunción de culpabilidad». Es la empresa que desea utilizar la técnica la que debe aportar pruebas de que no hay riesgos, y no el resto quién tiene que encontrarlas, superando todas las trabas técnicas y jurídicas existentes mientras los riesgos ambientales ya se han asumido.

¿Vosotros que pensaís al respecto?

________________

[1] Rentabilidad económica: http://www.youtube.com/watch?v=8FyoiTH2z0o

[2] http://www.postcarbon.org/reports/Perfora%20Chico%20Perfora_FINAL.pdf

(Pags 50 a 78 si solamente interesa el shale gas)

[3] http://www.theoildrum.com/node/10156

[4] En el caso del petróleo es mucho peor, en los últimos meses las compañías han acelerado venta de activos y procesos de desinversión:

http://energypolicy.columbia.edu/sites/default/files/energy/Kopits%20-%20Oil%20and%20Economic%20Growth%20%28SIPA%2C%202014%29%20-%20Presentation%20Version%5B1%5D.pdf

Yo no lo hubiera expresado mejor.

Ni yo.

Buenas, agradezco tus comentarios porque son muy interesantes. Rápidamente, y dado que tocas muchos temas, voy a responderte a aquellos en los que me siento capaz de aportar algo de luz.

Respecto del tema de rentabilidad de las inversiones y los flujos de caja que se espera de los recursos no convencionales, estoy contigo en que lo que respecta al shale oil, todavía no está muy claro que sea una inversión muy rentable, dado los altos costes en pozos que conlleva y el declino tan rápido de los campos. De hecho el precio del barril WTI no ha sufrido un descenso sensible, como debería esperarse, si la oferta de crudo en EEUU fuera tan abundante y barata, como si ha pasado con el Henry. Por el otro lado y por el mismo motivo, el descenso del precio del Henry es para mi un indicador claro de que el shale gas si es bastante rentable (los precios suelen mostrar bien la información de los costes). Además, me parece digno de reseña que el boom del petróleo no convencional en EEUU haya coincidido con una de las épocas en que los tipos de interés de la FED han sido especialmente bajos, lo cual ha podido facilitar las inversiones de forma extraordinaria.

En lo referente al consumo de materias primas y recursos que conlleva su explotación, lo cierto es que existe una correlación fuerte entre el precio de muchas materias primas y el petróleo, aunque es difícil establecer una causalidad exacta. Lo cierto es que cuanto más cueste la energía más aumentará los precios de las materias primas y viceversa.

Aun con todo lo expresado anteriormente, mi intuición personal y por tanto probablemente equivocada, es que el shale oil y por supuesto el shale gas, van a producir un impacto duradero en los precios de la energía, especialmente en oil, que probablemente se convierta en la referencia marginal de precio para el resto de los crudos. No podemos olvidar, que en el precio de una materia energética, además de la oferta, influye también la demanda, y la mayoría de los organismos que estudian la energía la EIA, la AIE o la OPEC, pronostican un aumento de la demanda de crudo de al menos un millón de barriles diarios anuales (ahora mismo el consumo está en los 90 millones de barriles diarios), especialmente explicado por el desarrollo de China, India y afortunadamente también de cada vez más países africanos. Si la tendencia de convergencia de estos países respecto a nuestro patrones de consumo se sigue manteniendo, y siempre que los países de la OPEC no sean capaces de aportar una capacidad de producción adicional que compense ese aumento de la demanda, es muy probable que los recursos de shale oil y también otros crudos no convencionales, como las arenas bituminosas o los crudos de aguas ultra profundas, determinen cada vez más el precio del crudo mundial.

Por último, al no ser un experto en temas medioambientales, no puedo aportar mucha luz sobre el tema, pero un dato que me parece relevante es como influye la densidad demográfica y las instituciones en lo que respecta a los temas medioambientales. Obviamente no es lo mismo producir petróleo en una zona geográfica con la densidad de población de Dakota, que en medio de la Bretaña francesa, y no es lo mismo la legislación sobre la propiedad de los recursos minerales en EE.UU. que en Europa, pero ese es otro jardín.

Saludos

Hola!

En primer lugar, decir que no soy un profesional de este tema ni mucho menos (sí me interesa bastante el tema). Simplemente aporto información de fuentes alternativas que contrastan o complementa el artículo. Estas fuentes creo, son fiables.

@Jorge y Kiko

Podría ser que el precio del shale gas tenga que ver con su sobreproducción en el período 2008-2012. Los factores de esta sobreproducción serían:

1 – Competencia ente los inversores por tomar posiciones en la industria del gas de pizarra.

2 – Estrategia en las compañías con un portfolio más diversificado, para eliminar competidores más asentados en gas natural y que no pueden sobrevivir a precios tan bajos.

De la fuente [3] citada en mi comentario anterior,

«Chesapeake, who drilled 110 wells on the property out of an anticipated 330 originally projected, has recovered some 104 bcf, but the undiscounted all-in cost is calculated at $7.21/kcf. While that was viable in 2008, when gas prices were north of $9.00/kcf it becomes quite a burden when they are down around $3.35/kcf. The loss to the operator is reported to be more than $300 million.»

Actualización: Las acciones de Chesapeake, que el año pasado realizó un ERE,han bajado en picado y ha vendido parte de sus activos en Eagle Ford:

3 – Reservas sobre estimadas.

«Last year, Chesapeake Corp. (CHK:NYSE) wrote down 4.6 trillion cubic feet (4.6 Tcf) of proven reserves from its Barnett and Haynesville shale wells. At the end of 2012, Southwestern Energy Co. (SWN:NYSE) wrote down the proven reserves of its Fayetteville Shale assets from 5 Tcf to 3 Tcf. Other companies, such as BHP Billiton Ltd. (BHP:NYSE; BHPLF:OTCPK) and BP Plc (BP:NYSE; BP:LSE), took huge write-downs. BG Group Plc (BRGYY:OTCQX; BG:LSE) also took a big write-down due to poor performance of its Haynesville wells. The list goes on and on. These reserves were supposed to have a 90% confidence level of being producible and generating a 10% rate of return using existing technology.»

Si no me equivoco el precio ya ha subido el año pasado a unos 4,5$/mBTU (evolución que se vería si continuara la gráfica). Si el precio se estabiliza entorno a los 5$/mBTU los EEUU tendrán este plus de competitividad que se menciona en el artículo.

Pero según Arthur Berman, si se incorporan todos los costes, el precio tendría que ser similar al de Reino Unido. (Fuente [1] de mi anterior post, como es un vídeo dejo un enlace con un pantallazo del minuto que interesa: http://www.euanmearns.com/wp-content/uploads/2013/11/berman_shale_gas_price.png).

Si todo esto es cierto, y yo no he estado en el departamento de contabilidad de Chesapeake para comprobarlo, quiere decir que en 2008-2012 loas compañías han vendido el gas natural a un precio por debajo de su coste real y han perdido dinero.

«Es muy probable que los recursos de shale oil y también otros crudos no convencionales, como las arenas bituminosas o los crudos de aguas ultra profundas, determinen cada vez más el precio del crudo mundial.»

¿Y será asumible este precio?

@Sam,

– Sinceramente, no sé nada de las exportaciones de LNG desde Canadá. De lo que tengo dudas es de que la demanda de LNG a partir de gas de pizarra se mantenga si los precios siguen subiendo. De momento Japón que es el comprador del tercio del LNG mundial ya quiere volver a la energía nuclear…

– No entiendo la importancia de si la compañia que perfora es china o no para saber si la técnica es económicamente viable.

– Que el shale gas salga de pozos antiguos de petróleo es razón de más para pensar que los costes actuales no incorporan todo lo que deberían para poder ser considerados como los costes del gas a largo plazo. De aquí a como mucho 8 años los pozos actuales habrán decaido, y si no se pueden reciclar más antiguallas habrá que gastar en prospección…

Realmente no conozco el tema en profundidad y no sé si el fracking es o no barato. Me extraña que no lo sea porque si no nadie querría usarlo y no estaría enfrentándose a toda la controversia medioambiental (pero esto es solo un indicio circunstancial).

Si parece evidente es que algo desde 2009 ha abaratado muchísimo el gas en EEUU, ¿si no son las técnicas de fracking que puede ser?

Entiendo, sin embargo, que es posible que estén siendo cortoplacistas y que lo que vemos sea una burbuja. Realmente es algo que no puedo juzgar.

Gracias por la información.

Y, bueno, lo que dice Jorge también.

Buen post. Sería interesante abordar en entradas sucesivas el tema de los riesgos de la fractura hidráulica por ejemplo aportando datos de la experiencia de los EE.UU. El debate que se está planteando en varias regiones de España con este tema es muy fuerte y una mala decisión puede conllevar grandes costes por lo que toda información debe ser bienvenida.

Un saludo

Discrepo Jordi,

Los costes son menores. En todo caso en USA se ha visto como donde ya habia perforaciones para petroleo se ha usado el fracking y asi explotar el uso del gas con economias de escala, ademas, muchos de esos de pozos estan financiados por empresas extractoras no americanas como chinas que quieren aprender la tecnica…con lo que tu argumento del coste no es real, ya de por si cuestionable viendo la evolucion del precio de la molecula desde 1997.

En relación a los balances de las companias explotadoras, aqui en canada, se frotan las manos contruyendo puertos de LNG para enviar lo hacia Asia (Kitimat), y creo que es muy ingenuo creer q estas inversiones no seran devueltas, sobretodo en un mercado regulado como lo es el energético. Por ejemplo en British Columbia es el Govierno quien mediante una ley ha promovido que se desarrolle el GNL para el transporte pesado…favoreciendo un nuevo mercado hasta ahora no desarrollado…

Estoy de acuerdo en que los precios aumentaran algo, si, pero desde luego, las reservas de Norte America han cambiado totalmente su prisma energético y creo que es lo que subralla el autor.

Disculpa me he equivocado y he contestado más arriba;)

Hola. Este es un tema interesante y que aquí en España, como en muchas otras cuestiones, nos dejamos llevar por opiniones desde el desconocimiento. Esta página de la Agencia Nacional de Protecicón del Medio Ambiente de USA puede arrojar algo de luz al debate (no sólo hay que leer a ecologistas, algo típico de estos lares…)

http://www2.epa.gov/hydraulicfracturing

Es un debate muy complicado, muy interesante y extraordinariamente interesado. En pocas cuestiones podremos ver tanto dinero detrás manipulando las fuentes de información, me temo. Y no lo digo por simple paranoia, sino con conocimiento de causa.

¿Tiene sentido este debate en España? Que yo sepa, no tenemos apenas recursos en hidrocarburos que podamos exprimir más con esta técnica. Al menos comparando con EEUU.

Y por otro lado tenemos un montón de viento y sol que podemos explotar con tecnología propia. Hay que ver no solo si el fracking es viable, sino además compararlo con otras fuentes alternativas.

El fracking es una burbuja, y su explotación sólo es rentable con precios elevados, de ahí que esté causando cuantiosas pérdidas a la industria:

http://www.nytimes.com/2012/10/21/business/energy-environment/in-a-natural-gas-glut-big-winners-and-losers.html?pagewanted=all&_r=0

Por otra parte su potencial ha sido completamente exagerado

http://crudeoilpeak.info/jean-laherrere-uses-hubbert-linearization-to-estimate-bakken-shale-oil-peak-in-2014

http://crashoil.blogspot.com.es/2013/11/el-fracking-se-fractura.html

Por no hablar de que estos recursos han sido explotados en zonas con poquísima población, Dakota del Norte tiene una densidad de 3,83 Hab/Km2, Soria que es la provincia menos densa de España tiene 9,2 Hab/Km2. Los aspectos ambientales en cuanto a contaminación de acuíferos son potencialmente mucho más dañinos en Europa que en Estados Unidos.

Interesante posts y debate.

2 apuntes muy personales, con ánimo de obtener otra visión:

1) Viabilidad ecológica.

Si existe un cierto consenso global sobre la necesidad de reducir la emisión de gases de efecto invernadero para no seguir acelerando el cambio climático, ¿por qué seguir extrayendo y quemando combustibles fósiles?

Sea rentable o no el shale gas desde un punto de vista financiero (está por ver), ¿es rentable y viable desde un punto medioambiental? (y tengamos en cuenta además los impactos sociales y económicos del cambio climático)

2) Apuesta estratégica.

Si en España podemos producir energía eólica y solar con tecnología propia, sin riesgos financieros, sociales ni medioambientales, ¿por qué no hacerlo?

Al fin y al cabo, el shale gas en España sería una puesta de adquisión de tecnología externa y con recorrido a medio plazo (en el mejor caso, dependiendo de cantidades existentes), siendo el viento y el sol una puesta estratégica de largo plazo, y de posible liderazgo tecnológico sustentando por las inversiones ya realizadas.