La jubilación y la vivienda en propiedad: reflexión sobre la polémica desatada por el Banco de España

El pasado uno de marzo el gobernador de El Banco de España (BE), Luis María Linde, hizo unas declaraciones en las que aludió al hecho de que en España un alto porcentaje de jubilados tiene vivienda en propiedad. Lo cual, dijo, es algo que hay que tener en cuenta al calcular la pensión neta. Estas declaraciones desataron una oleada de insultos y burlas en las redes sociales y programas de radiodifusión. Una parte de la opinión pública entendió que Linde se refería al hecho de que los jubilados pueden liquidar su vivienda principal para financiar su jubilación. Lo cual, en el contexto actual de pérdida de poder adquisitivo de los pensionistas, muchos se tomaron como un insulto. La respuesta popular fue tal que el propio BE salió al paso a los pocos días para clarificar las declaraciones de Linde. EL BE dijo que su gobernador no se refería a la liquidación de la vivienda para financiar la jubilación, sino al hecho de que tener vivienda en propiedad proporciona una renta en especie que puede considerarse parte de los ingresos totales de los propietarios.

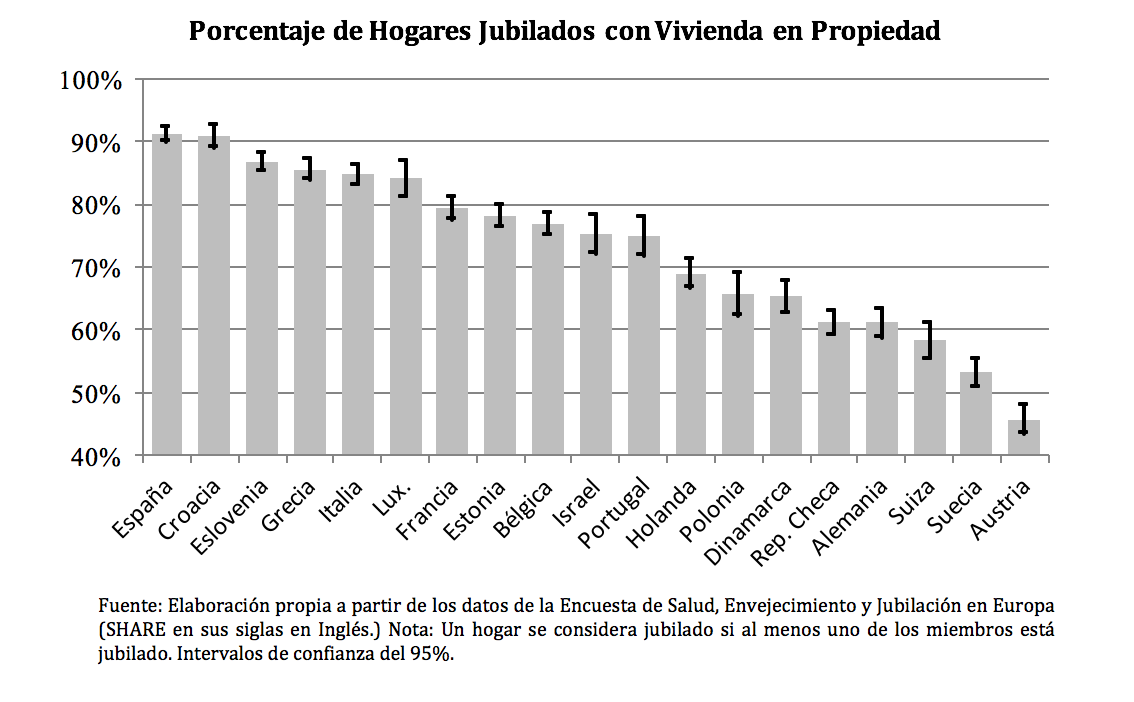

Aunque Linde lleva razón al resaltar esa renta en especie que no se suele tener en cuenta, la cuestión de fondo que sus declaraciones han despertado es la de si los hogares perciben la vivienda en propiedad como un instrumento de ahorro. La reacción popular a las palabras de Linde sugiere de forma bastante clara que este no es el caso. Aun así, es verdad que, como señala el propio Linde, en España el porcentaje de jubilados con vivienda propia es de los más altos de Europa. Lo cual es en buena parte consecuencia de las políticas de fomento de la propiedad durante la época del boom inmobiliario. Y es verdad que estas políticas incentivaron a las familias a invertir en vivienda, quienes en ocasiones lo hicieron en detrimento de la inversión en planes de pensiones privados. Sin embargo, la cuestión central es si, en la práctica, esa riqueza inmobiliaria en manos de los jubilados españoles se puede equiparar o no a otro tipo de instrumentos de ahorro para la jubilación. Dado el clima actual de malestar entre los pensionistas y de falta de alternativas por parte del gobierno, este es un tema de enorme interés para nuestra sociedad.

Existen diversas vías para que un hogar pueda liquidar completa o parcialmente su vivienda en propiedad, y así complementar sus ingresos durante los años de jubilación. Uno puede, por ejemplo, vender su casa y mudarse a una vivienda de alquiler o a una vivienda de propiedad de proporciones más reducidas. Por otro lado, también se puede pedir un préstamo utilizando la casa como garantía. Otra opción que se viene discutiendo, y que por el momento parece no haber arraigado de ninguna forma, es la de la hipoteca inversa. Sean más o menos viables, estas son alternativas que un propietario puede tener en cuenta para complementar su pensión. Además, estas opciones cobran aún más sentido si uno tiene en cuenta que hay gente mayor viviendo en casas que fueron pensadas para alojar a sus hijos y que se han quedado tal vez grandes para sus necesidades durante la jubilación. Las necesidades de vivienda varían a lo largo de la vida y la movilidad residencial puede ayudar a adaptar el domicilio a estas necesidades, además de generar un complemento para la pensión.

Lo que este análisis no tiene totalmente en cuenta es el hecho de que la vivienda en propiedad es un bien que tiene al menos dos dimensiones: es un bien de inversión pero a la vez es un bien de consumo. Cual de estas dos dimensiones tiene más peso juega un papel crucial para entender si la vivienda se puede considerar o no parte de los ahorros para la jubilación. La posibilidad de que las familias perciban su vivienda como un bien de consumo, y no de inversión, toma fuerza con la percepción general de que la gente se suele arraigar a la casa donde ha vivido durante un largo periodo. Uno se suele acostumbrar a la vivienda que ha podido adaptar a sus gustos a lo largo del tiempo, y también al contexto, la zona donde vive, los vecinos, etc. Esto indica que la percepción de la vivienda como bien de consumo está relacionada con factores emocionales que se desarrollan a lo largo del tiempo. Estos factores son difíciles de medir y de tener en cuenta en los modelos económicos, pero constituyen una idea que resulta sugerente.

Un estudio realizado por Angelini et al. (2014) muestra que, en Europa, los hogares son reacios a cambiar de vivienda durante la jubilación. Sus resultados indican que los casos de movilidad residencial son minoritarios y, cuando ocurren, están vinculados a cambios en la estructura del hogar (divorcios, viudedad, independización de los hijos, etc.), o a circunstancias adversas en el ámbito económico y/o de salud. Este último resultado sugiere que hay incluso una tercera dimensión de la vivienda: la de seguro. Con esto me refiero al hecho de que quizás la vivienda no se perciba como un bien de inversión que permita financiar parte del consumo durante la jubilación, si no como un seguro al cual poder recurrir en caso de fuerza mayor. Esta explicación tiene sentido especialmente cuando se tiene en cuenta lo que ciertos tratamientos y/o cuidados médicos pueden llegar a costar para el bolsillo de los jubilados.

En otro estudio reciente realizado por Nakajima y Telyukova (2017) los autores construyen un elaborado modelo que tiene en cuenta los beneficios derivados de residir en una vivienda en propiedad (estos incluyen la renta en especie de la que habla Linde, pero también la dimensión más emocional ligada a la vivienda como bien de consumo duradero). Estos factores, concluyen los autores, juegan un papel crucial a la hora de explicar la poca movilidad residencial de los jubilados, en este caso refiriéndose a Estados Unidos. Los autores argumentan también que la falta de movilidad, y la falta de demanda de hipotecas inversas, se debe en buena medida a que la gente mayor tiene como prioridad dejar su vivienda como herencia para sus hijos. Este resultado añadiría incluso una cuarta dimensión a la vivienda: la dimensión dinástica. Esa es la idea, recientemente explorada en un estudio realizado por Suari-Andreu (2018), de que muchos jubilados perciben su hogar no como una propiedad suya solo, sino también de sus hijos, a quien corresponderá su patrimonio inmobiliario una vez ellos falten. Esta es una dimensión que gana fuerza hoy en día especialmente cuando muchos recién jubilados ven como sus hijos treinta- y cuarenta-añeros no consiguen reunir los medios para comprar su propia casa.

En resumen, las declaraciones de Luis María Linde han tocado una fibra sensible de la población española y parecen haber desatado una discusión que, de llevarse de una forma civilizada y argumentada, puede generar un conocimiento mayor sobre una tema muy relevante en el contexto actual: la cuestión de si los hogares perciben su vivienda en propiedad como parte de sus ahorros para la jubilación. La airada reacción popular a las declaraciones de Linde sugiere que no es así. Lo cual, a la hora de explicar el alto porcentaje de gente mayor con viviendas en propiedad, da más peso a argumentos que apuntan a la vivienda como bien de consumo, como seguro, y/o como un bien a transferir a las siguientes generaciones. En cualquier caso, hace falta más investigación en esta dirección, ya que si se quiere hablar de vivienda hay que tener en cuenta su complejidad y multidimensionalidad. Por otro lado estaría bien que el gobierno adoptara medidas que facilitaran la liquidación total o parcial de la vivienda de aquellos que desearan llevar a cabo dicha operación. Ya sea para financiar su consumo diario como para pagarse un tratamiento médico o un asilo. Estas medidas son necesarias porque este tipo de transiciones suelen conllevar altos constes de transacción y, por el momento, no hay facilidad para acceder a productos financieros, tipo hipotecas inversas, que permitan el acceso a la riqueza encapsulada en la vivienda.

Bibliografía citada

Angelini, Viola, Agar Brugiavini, y Guglielmo Weber. 2014. “The Dynamics of Homeownership Among the 50+ in Europe.” Journal of Population Economics, 27(3): 797-823.

Nakajima, Makoto, y Irinia A. Telyukova. 2017. “Reverse Mortgage Loans: A Quantitative Analysis.” The Journal of Finance, 72: 911-950.

Suari-Andreu, Eduard, Rob J.M. Alessie, y Viola Angelini. 2018. “The Retirement-Savings Puzzle Reviewed: The Role of Housing and Bequests.” Journal of Economic Surveys, pendiente de publicación.