Desde sus inicios, seguro que habéis escuchado a más de una persona afirmar que la crisis económica que nos ha tocado sufrir no tiene parangón, o que no puede compararse con ninguna de las precedentes (si acaso, con la que siguió al crac del 29). Esta vez es mucho peor, dicen. Esta vez es diferente. ¿Nos encontramos ante una situación tan excepcional? ¿Es esta vez realmente diferente? Carmen M. Reinhart y Kenneth S. Rogoff opinan que no. Su artículo titulado This time is different: a panoramic view of eight centuries of financial crisis (2008) resulta de lectura obligada no sólo como antídoto al catastrofismo basado en la supuesta singularidad de esta crisis, sino también como una excelente visión de conjunto del desarrollo económico a través de las distintas crisis financieras que se han sucedido a lo largo

del tiempo. Su novedad, al margen de la inclusión de China e India en este tipo de estudios, reside en cierta medida en sus conclusiones, que se mantienen en buena medida inalteradas hasta el día de hoy.

La primera conclusión a la que llegan ambos investigadores es que las crisis financieras suponen un fenómeno universal y recurrente en tanto una economía emergente emprende su transformación hacia una economía desarollada. A partir de ahí, las crisis financieras suponen, como hemos dicho, un suceso inherente al propio sistema económico (no se libra nadie). Obviamente, dependiendo del grado de complejidad (o estadío de desarrollo) y de la integración entre distintas regiones económicas, las crisis financieras que se suceden presentarán características cuantitativa y cualitativamente distintas, si bien la esencia del fenómeno es la misma en todas ellas. Este carácter recurrente

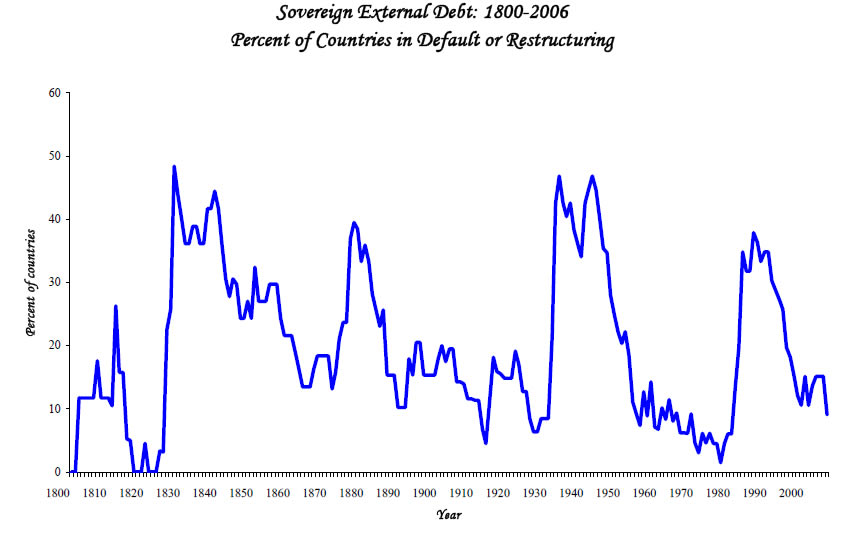

muestra además ciclos bastante coincidentes para todas las naciones, hecho que puede apreciarse por la declaración sistemática de defaults en épocas concretas (las Guerras Napoleónicas y la Gran Depresión marcan dos hitos en este sentido, aunque qué naciones se ven afectadas y el porqué se aclara mejor más adelante). El caso de España es paradigmático, ya que encabeza la primera posición en número de defaults a nivel mundial, 13 en total, desde que declarase su primero en 1557. Hemos de tener en cuenta que, en términos relativos, España era una economía relativamente avanzada ya para esa fecha; incluso en términos absolutos, la economía española de entonces bien podría superar en muchos aspectos a la de algunas naciones contemporáneas en vías de desarrollo. Lo mismo puede decirse para el resto de países occidentales de aquella época, de los cuales destacamos también Inglaterra, que declaró el primer default documentado hasta la fecha en 1340.

Figura 1. Porcentaje de países entre los estudiados en situación de default o reestructuración de su deuda soberana para el periodo 1800-2006.

Figura 1. Porcentaje de países entre los estudiados en situación de default o reestructuración de su deuda soberana para el periodo 1800-2006.

Fuente: Reinhart, Rogoff (2008)

Entonces, si las crisis financieras suponen un fenónemo recurrente desde hace siglos, ¿por qué se tiene la sensación, cada vez que sucede una, de que «esta vez es diferente»? Los autores concluyen que dado que estas crisis suceden con un lapso de tiempo de unos cuantos años entre ellas (a veces incluso décadas), la única causa posible es la propia impresión psicológica de los inversores y políticos ante estos sucesos. En cualquier caso, las medidas de actuación frente a estas crisis han evolucionado, y además de forma positiva. De hecho, los autores comprueban que el periodo de recuperación ha pasado, de media, de 6 a 3 años, debido probablemente al desarrollo tanto de la teoría macroeconómica como de los instrumentos económicos disponibles. Obviamente, siempre hay excepciones, pudiendo darse el caso de países que se han encontrado durante décadas en un default tácito o explícito (como es el caso de muchas economías en África y Latinoamérica en distintas épocas).

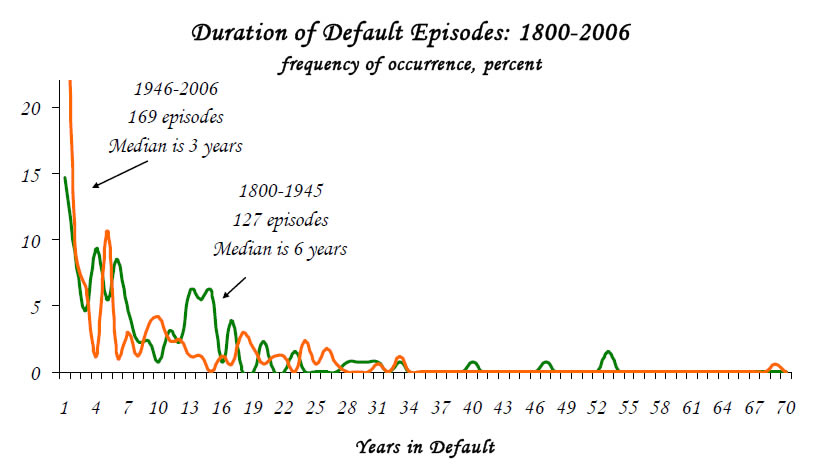

Figura 2. Frecuencia de duración de los episodios de default entre los países estudiados para el periodo 1800-2006. Fuente: Reinhart, Rogoff (2008)

Figura 2. Frecuencia de duración de los episodios de default entre los países estudiados para el periodo 1800-2006. Fuente: Reinhart, Rogoff (2008)

Otra importante contribución de los autores es su demostración de que, en todas las crisis, se confirma la emanación de éstas de los centros financieros hacia la periferia a través de shocks en los tipos de interés y del colapso de los precios de las commodities (Londres o Ámsterdam han jugado el papel de los EE.UU. en crisis precedentes, por ejemplo). Este hecho obviamente redunda en algo que hemos comentado más arriba, a saber: que el grado de interdependencia entre las economías (lo que algunos sintetizan bajo el término «globablización») influye tanto en la magnitud como la orientación de los efectos de la crisis financieras. A la luz de lo dicho, afirman los autores, la actual crisis financiera de las subprime difícilmente puede considerarse «diferente» de otras precedentes. Los instrumentos, los causantes o las circunstancias pueden diferir, pero lo esencial se mantiene.

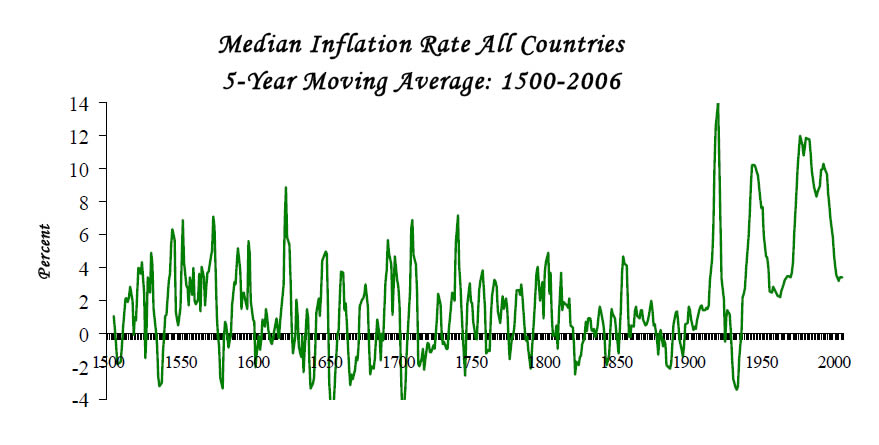

Por último, es interesante mencionar un estudio que los autores ofrecen sobre la evolución de la inflación en las economías analizadas. Los ciclos inflacionarios, lejos de suponer a su vez una novedad (ya que su aparición se suele considerar aparejada al nacimiento del dinero fiduciario) constituyen una tónica general en el desarrollo económico. Este hecho se sustenta en dos pruebas. La primera de ellas muestra cómo la tasa de inflación media (medida porcentualmente) para el conjunto de la economía mundial mantiene una volatilidad relativamente constante en todo el periodo analizado (1500-2000). La segunda muestra cómo, desde 1400 a 1850 la depreciación de la moneda (con la incidencia que este hecho tiene en el fenómeno inflacionario) tiene una evolución creciente para todo el periodo. Obviamente, la introducción del dinero papel simplifica el proceso de reproducción monetaria descontrolada, sobre todo en épocas de crisis crediticia, pero no está de más resaltar que,

en todo caso, puede considerarse más bien una continuidad en una tendencia ya asentada siglos atrás más que una novedad real. Una prueba más de que en contra de aquellos que siempre tienden a afirmar que «esta vez es diferente» cuando, en realidad, más nos valdría aprender de la historia para si no evitar los mismos errores, al menos ser capaces de aprender de ellos.

Figura 3. Tasa de inflación media entre los países estudiados para el periodo 1500-2006. Fuente: Reinhart, Rogoff (2008)

Figura 3. Tasa de inflación media entre los países estudiados para el periodo 1500-2006. Fuente: Reinhart, Rogoff (2008)

Como información bibliográfica, el artículo sobre el que se basa esta entrada adelanta a modo de resumen el contenido básico de la obra de título homólogo de los mismos autores This time is different: Eight Centuries of Financial Folly (2009). Además, hace poco acaba de salir una edición en castellano de la mano de la editorial Fondo de Cultura Económica, con el título Esta vez es distinto: Ocho siglos de necedad financiera (2011).

Aunque (todavía, lo tengo apuntado) no he leído el libro personalmente, he recibido críticas excelentes de él; por tanto, me atrevo a recomendarlo. Ya me contaréis.

Buena entrada y buen comentario. Me apunto la referencia, gracias.

Podríamos por tanto, decir abiertamente que:

1-Es necesario el default de los países con problemas.

2-Los inversores institucionales han de asumir las pérdidas derivadas del mismo (al igual que han asumido beneficios obscenos hasta la fecha).

3- Si no reinventan la pólvora, lo peor de la crisis está por llegar, un contexto de inflación negativa seguido por un periodo de hiperinflación que marcaría el final de la actual crisis.

4-La brecha entre riqueza y pobreza se acentúa y esta crisis (como las anteriores) era un hecho esperable y un escenario al que están sacando mucho rendimiento los que ya estaban en la cima.

Muy bueno, muchas gracias.

[…] Esta vez (no) es diferente politikon.es/expectativasracionales/2011/08/18/esta-vez-n… por DonQuicong hace nada […]

[…] » noticia original Esta entrada fue publicada en Noticias por Harto de la crisis. Guarda el enlace permanente. […]

[…] » noticia original Esta entrada fue publicada en desde cuando. Guarda el enlace permanente. ← Se eleva a semáforo ‘amarillo’ el riesgo volcánico en El Hierro tras los últimos sismos Viajar a la velocidad de la luz es equivalente a poder viajar al pasado → […]

[…] » noticia original Esta entrada fue publicada en Noticias de seguros. Guarda el enlace permanente. ← Valencia pide aplazar "unos días" las cuotas a la SS de sus empleados – Publicidad retro: 30 avisos argentinos al estilo Mad Men → […]