Esta vez parece que llegará, al fin, el 2020.

La fecha me la tomo con cautela porque la primera vez que escribí sobre la inminente liberalización del ferrocarril fue en el 2010, y por aquel entonces se dijo iba a suceder el 2012. La caída del gobierno Zapatero el 2011 (y la feroz resistencia sindical) hicieron que la cosa se quedara en nada. Esta vez, sin embargo, todo indica que no habrá más remedio, ya que la normativa de la Unión Europea no deja otra opción a permitir que operadores ferroviarios privados empiecen a operar trenes de larga distancia en régimen de libre acceso a partir del 2020.

Primero, vale la pena aclarar que no hablamos de una privatización al estilo británico, un sistema que aunque ha sido menos desastroso de lo que se dice a menudo ha resultado ineficiente y espantosamente caro para todos los implicados. El modelo que veremos en España (y en casi toda Europa) es algo más parecido a lo que vimos en el sector aéreo: la infraestructura sigue en manos públicas, pero es de libre acceso para cualquier operador que cumpla normativas de seguridad y pague los cánones de circulación para cubrir su coste. Las LAV españolas serán, por decirlo de algún modo, autopistas de peaje, y las estaciones garajes de pago que cualquier compañía ferroviaria puede utilizar.

Sobre el papel, es una buena idea; la liberalización del transporte aéreo en la UE ha sido un éxito absoluto, con precios infinitamente más bajos, muchísima más capacidad, muchos más viajeros, y cero operadores públicos gigantes perdiendo dinero a espuertas año tras año. El sector aéreo ha crecido, y la UE está más integrada que nunca gracias a los miles de vuelos de bajo coste.

La duda, claro está, es si este modelo es trasladable al ferrocarril.

Los críticos de la liberalización normalmente tienen dos objeciones. La primera, superficial, es que el espacio aéreo tiene una capacidad casi infinita y hay sitio para todo el mundo, mientras que un puñado de líneas de tren tienen un límite físico obvio sobre cuántos operadores pueden manejar. Es una apreciación errónea. Una infraestructura tiene tanta capacidad como su cuello de botella más restrictivo, y al hablar de transporte aéreo, ese límite son los aeropuertos. Europa está lleno de aeródromos increíblemente congestionados en horas punta (Barajas y el Prat, gracias a sus generosas ampliaciones, aún están lejos de saturarse), y el sistema ha encontrado soluciones de mercado para gestionar estos problemas. Simplemente, aterrizar en Heathrow, De Gaulle o Frankfurt es más caro, y las aerolíneas reaccionan buscando aeropuertos «low cost» (los Stansted del mundo, vamos) para competir en precio.

La segunda objeción es más sutil: el diseño de horarios de una línea de ferrocarril no puede separarse del diseño y gestión de la infraestructura. Al construir una línea de tren, los ingenieros evaluan cuántos trenes va a mover y cuándo van a circular, y diseñan las estaciones, señales, agujas y enclavamientos para servir esa capacidad más un margen de seguridad y mejora. Un aeropuerto tiene un diseño sencillo, ya que su capacidad sólo depende del número y configuración de pistas y puertas de embarque. Puede albergar X vuelos a la hora, y esos vuelos tanto da si vienen de Murcia que de Zambia. Para el tipo que controla el tráfico de Atocha, sin embargo, es muy distinto recibir un Talgo VII en ibérico que viene de Murcia que un s103 en UIC que viene de Zaragoza, ya que no pueden entrar en las mismas vías, y sus movimientos obstaculizan trenes y juegos de agujas completamente distintos. Por mucho que des libre acceso a las vías, el mismo diseño de la infraestructura impide que acabes teniendo un mercado abierto de veras.

Aunque esta objeción es correcta, a la práctica la mayoría de infraestructuras ferroviarias en España (y Europa) tienen suficiente capacidad sobrante como para que aún con limitaciones técnicas se pueda dar acceso a más trenes. La LAV Madrid-Barcelona tiene, si no recuerdo mal, 30 circulaciones diarias entre las dos capitales. La infraestructura, la línea en sí, puede manejar 20 trenes cada hora por sentido bajo ERTMS 1. Aunque ni Sants ni Atocha tienen capacidad suficiente ahora mismo para manejar tantos trenes, sería más que factible acomodar 100 trenes al día a medio plazo, incluso antes que se abra Sagrera y el túnel pasante hacia Chamartín en UIC*. No es tan «fácil» como en un aeropuerto (aunque cuando le digáis a un controlador aéreo que lo suyo está chupado le da un síncope), pero es posible; las únicas líneas saturadas son los cercanías, no las de larga distancia.

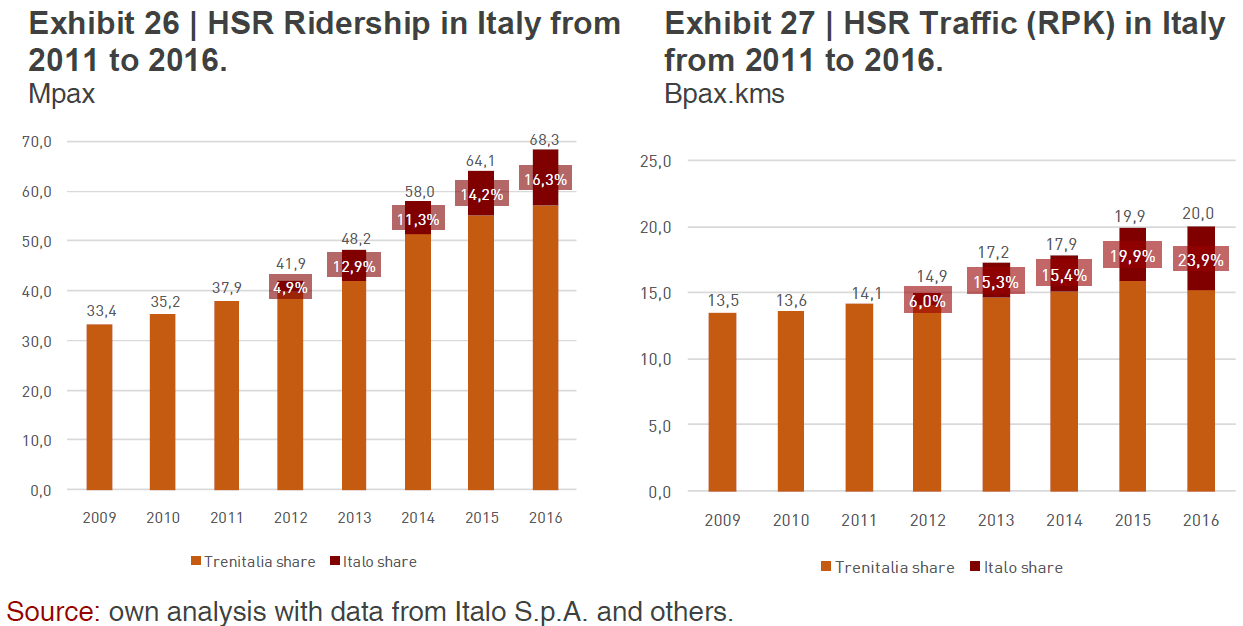

La mejor pista de que la liberalización ferroviaria puede funcionar, sin embargo, es que tenemos un país de la UE que ya la ha implementado, y el resultado ha sido francamente bueno: Italia. En abril del 2012, Italo empezó a competir con Trenitalia en las LAV del país, y el balance, seis años después, es extraordinariamente positivo. Jacob Trepat Borecka, un ingeniero de caminos de la UPC, publicaba hace unos meses un análisis detallado de la experiencia italiana, y las cifras son muy, muy buenas; de hecho, mucho mejores de lo que esperaba cuando empezaron.

En el 2011, la red de alta velocidad italiana movía 38 millones de viajeros al año. En el 2016 (último año con datos) la cifra había aumentado a 68 millones. Durante esos cinco años, Italia no ha abierto ni una LAV nueva, y el PIB por cápita esencialmente no ha variado (el país nunca salió de la gran recesión), pero el tráfico en trenes de alta velocidad ha aumentado casi un 80%. El aumento en pasajero por kilómetro es casi igual de impresionante (41%) como vemos en los gráficos adjuntos. El precio de los billetes, no hace falta decirlo, ha caído en picado (30% el primer año), con las dos compañías compitiendo en oferta comercial y tratando de mejorar la calidad del servicio y horarios.

Lo más curioso, por cierto, es que todo ha sucedido no porque Italo haya herido de muerte a Trenitalia, sino porque la compañía pública también ha mejorado muchísimo su servicio. Tras cinco años de competencia Italo tenía una cuota de mercado del 16,3% en alta velocidad, y la mayoría de viajeros nuevos utilizan los Frecciarossa del viejo monopolio estatal, ahora usados mucho más intensivamente que antes. La competencia no ha quitado clientes a Trenitalia, sino que la ha forzado a operar más trenes, a mejor precio, con mejores horarios.

¿Podemos esperar ver resultados parecidos en España? Trepat habla con cierta extensión sobre este tema, y recomiendo que leáis sus conclusiones. Mi impresión es que en España es posible que veamos un efecto parecido o incluso aún mayor, dado que Renfe, nuestro querido monopolio público, en general da un servicio más rácano hoy de lo que daba Trenitalia hace seis o siete años. El mercado potencial, al menos en los corredores troncales, es de un tamaño parecido; las áreas metropolitanas de Milán y Roma, por ejemplo, suman una población parecida (12 millones) que Madrid y Barcelona (11 millones), y el Valle del Po tiene un peso comparable al Corredor Mediterráneo (14 millones comparado con 10 millones).

Para hacernos una idea de lo que podemos esperar: Roma-Milan tiene 76 trenes diarios ahora mismo (además de un montón de trenes intermedios hasta Florencia y Bolonia, y pasantes hacia Nápoles y Turín), comparado con los 30 Madrid-Barcelona. El Valle del Po no tiene LAV (como el Corredor Mediterráneo – ¡sorpresa! – la vía convencional es relativamente buena, así que no fue prioritario), pero no sería de extrañar ver tráficos de ese orden. Si «sólo» nos va tan bien como los italianos y duplicamos circulaciones, ya estaríamos a tráficos mucho mayores de los que tenemos ahora, pero es posible que veamos incluso más.

Por supuesto, para que las cosas salgan bien es necesario implementar la liberalización con criterio, y que el administrador de la infraestructura, por ejemplo, no haga la vida imposible a las compañías nuevas. El nuevo competidor necesita tener una capacidad financiera considerable, ya que comprar y operar trenes cuesta mucho dinero. Y como de costumbre, es muy posible que el gobierno encuentre otra excusa para aplazarlo todo. Aún así, soy optimista. Liberalizar el ferrocarril en España puede hacer que nuestras LAV pasen a ser utilizadas mucho más que nunca.

Por cierto, una nota final: Italia tiene el tramo de LAV más demencial jamás construído, el Bolonia-Florencia. Son 78,5 Km de vía doble electrificada aptos para 300 Km/h. El 92% del trazado (¡92!) es en túnel. La orografía del resto del país es menos demencial que este tramo (gracias a Dios) y nada replica el horror que es tirar vías en España, pero este tramo se sale.

*: Los japoneses, que son unos bestias, descargan y cargan trenes de alta velocidad en estaciones terminales con capacidad para 1300 pasajeros en 12 minutos incluyendo limpieza. Renfe normalmente se da 40-45 minutos para hacer lo mismo en Atocha. Operar a ritmo japonés sale caro, pero es factible.