El acuerdo alcanzado entre PP y PNV el pasado abril sobre las pensiones ya se ha notado en la factura de la seguridad social. Ese acuerdo introdujo un incremento anual de las pensiones del 1,6% para 2018 y 2019, sustituyendo el 0,25% que el sistema de revaluación actual preveía. El PNV utilizó esa medida como moneda de cambio para apoyar los presupuestos del PP (al cual haría la zancadilla pocos días después en una maniobra maestra de pragmatismo político) y de esta forma dar respuesta a las demandas de los pensionistas.

Durante el verano, con Pedro Sánchez ya al timón del gobierno, se fue incluso más allá acordando con Unidos Podemos una revisión del pacto PP-PNV para subir las pensiones de acuerdo con el IPC real, ya que las previsiones de inflación para este año y el siguiente ya superaban claramente el 1,6%. A finales de septiembre, la comisión del Pacto de Toledo acaba de acordar volver a ligar las pensiones al IPC de forma permanente, o al menos hasta nuevo aviso. Medida despierta algunas reticencias dentro del propio gobierno.

De aprobarse este cambio, que todavía tiene que pasar por la mesa de diálogo social, supondría el golpe de gracia a la reforma de 2013 destinada a garantizar la estabilidad financiera del sistema de pensiones. Esa reforma introdujo dos medidas clave: el índice de revalorización de las pensiones (IRP) y el factor de sostenibilidad. El IRP desvinculó las pensiones del IPC y restringió su crecimiento a límites establecidos por la capacidad de la seguridad social para generar ingresos. El factor de sostenibilidad, que según el plan inicial debería de entrar en vigor en 2019, introduce una fórmula que ata el nivel de la pensión inicial a la esperanza de vida.

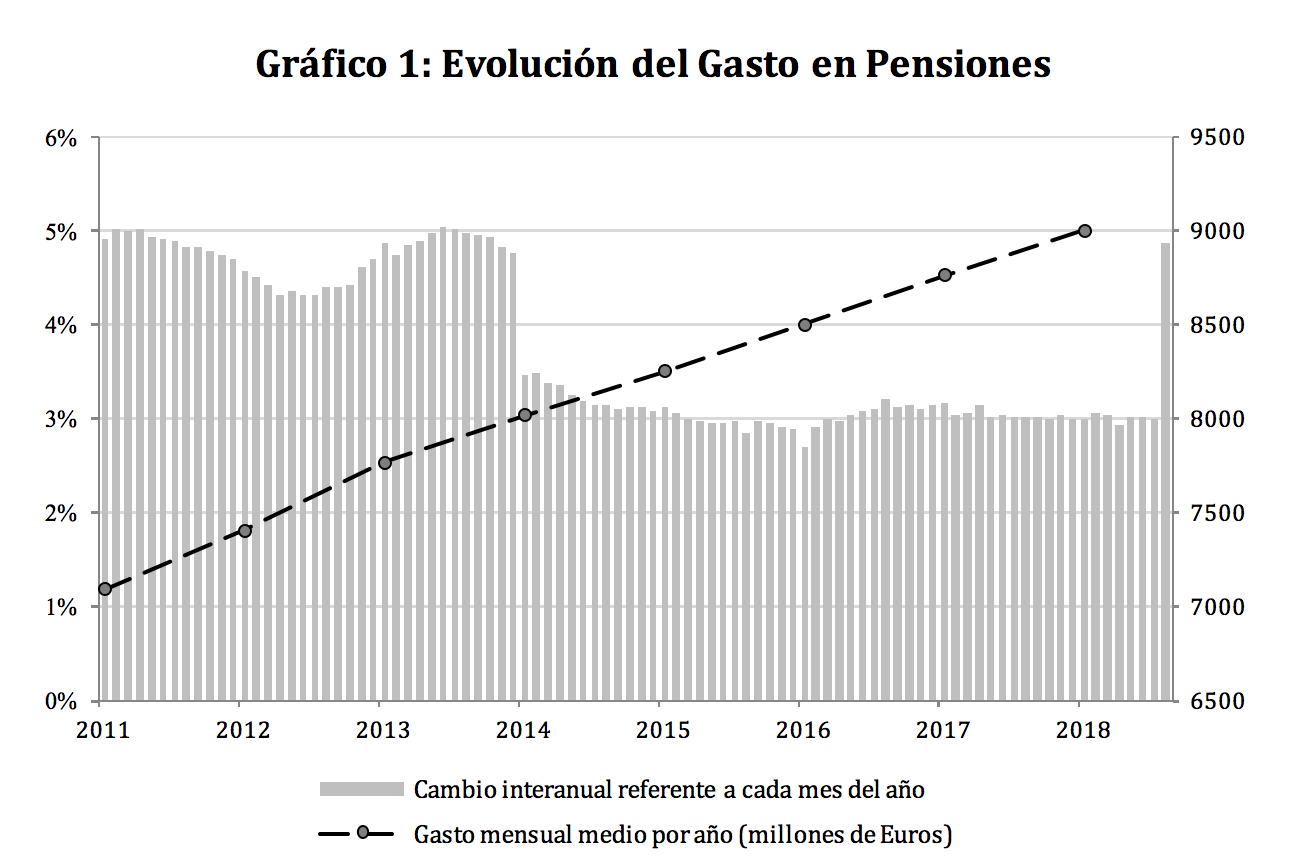

El viraje respecto a 2013 pone de manifiesto el inherente dilema de un sistema que debe garantizar pensiones dignas y, a la vez, debe de hacerlo de una forma sostenible en el tiempo. La inercia política del actual momento parece estar decantando la balanza hacia la urgencia de mantener el poder adquisitivo de las pensiones en el corto plazo. Lo cual, en combinación con el imparable envejecimiento de la población, implica que, tarde o temprano, el gobierno deberá tomar medidas para hacer frente a un incremento considerable del gasto que ya se ha manifestado. El Gráfico 1 muestra cómo, al hacerse efectivo en agosto el pacto PP-PNV, el incremento interanual del gasto se ha disparado respecto a la tendencia de los últimos años. Se calcula, que la subida para 2018 y 2019 tendrá un coste acumulado de 40000 millones.

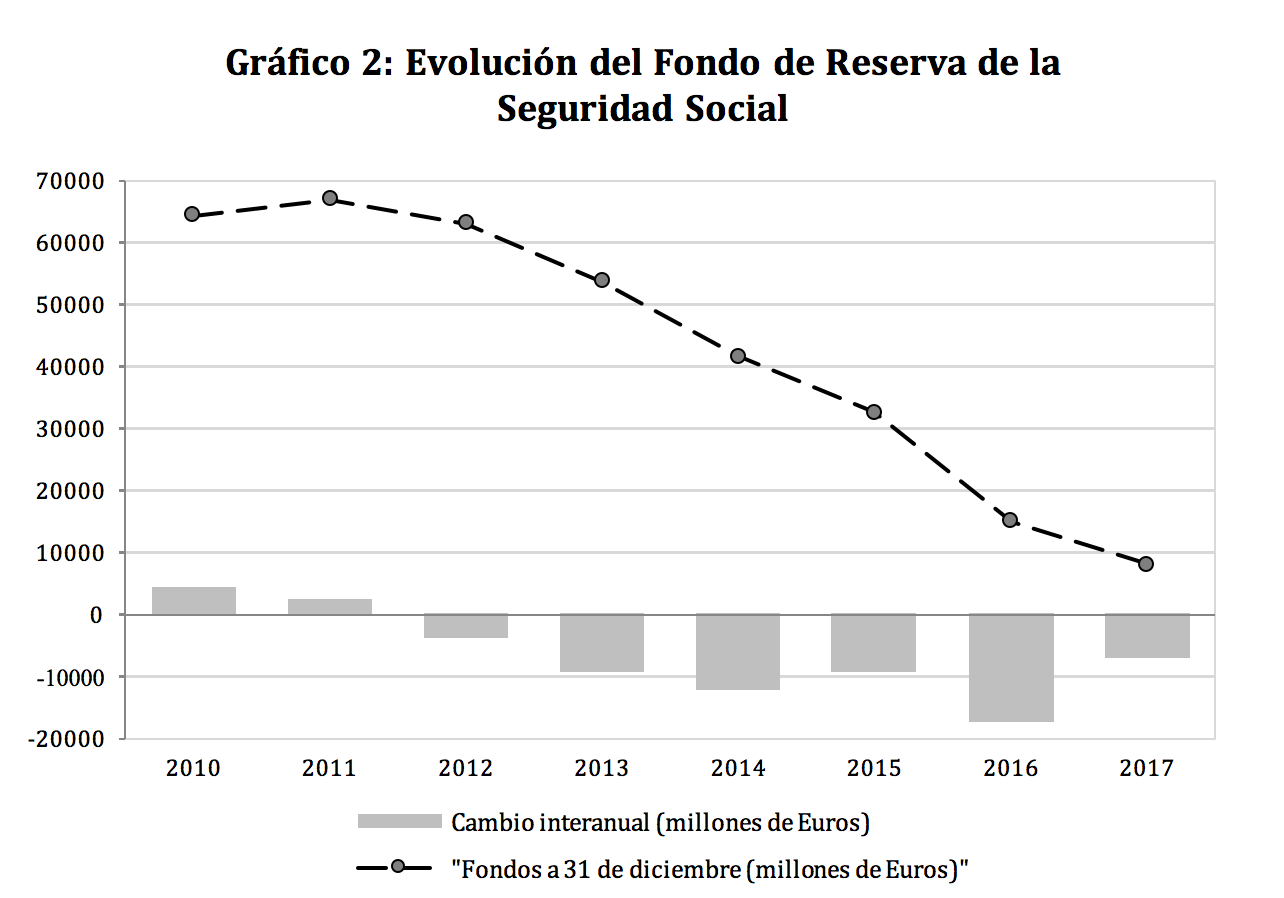

Sin medidas adicionales, esta evolución del gasto está destinada a agrandar sin duda el déficit de la seguridad social. Lo cual plantea un problema espinoso para el cual no parece haber un plan concreto. Aunque existen varias alternativas para afrontar la situación, cada una de ellas tiene un importante coste asociado. Por ejemplo, una opción es seguir usando el fondo de reserva de la seguridad social como ha venido haciendo el PP en numerosas ocasiones en los últimos años. El problema es que, como se puede ver en el Gráfico 2, a final de 2017 solo quedaban en ese fondo 8095 millones de los 66815 que había en 2011. Consciente de la situación, el gobierno no utilizó el fondo para la paga extra de verano de 2018 por primera vez desde 2012. Aun así, al parecer se sigue planteando usarlo para cubrir al menos parte la paga extra del próximo diciembre.

Fuente: Elaboración propia con datos del Ministerio de Trabajo, Migraciones y Seguridad Social

Fuente: Elaboración propia con datos del Ministerio de Trabajo, Migraciones y Seguridad Social.

Entre otras alternativas a corto plazo, el gobierno puede hacer frente al incremento del gasto mediante préstamos del Estado, práctica que ya se ha llevado a cabo en 2017 y 2018 y no representa más que un parche temporal; o también puede subir las cotizaciones, lo cual es altamente impopular y conllevaría arduas negociaciones en la mesa de diálogo social. Otra opción que se ha venido barajando, es la de crear impuestos especiales a los beneficios de la banca y/o a las empresas tecnológicas.

Estas medidas tributarias ya fueron planteadas por el anterior ministro de hacienda Cristóbal Montoro. La mención de un impuesto a la banca causó una rápida reacción del sector, el cual demostró estar dispuesto a usar sus contactos políticos tanto como haga falta para que dicho impuesto no se materialice. Por otro lado, el impuesto a las tecnológicas depende de un acuerdo en el marco de la Unión Europea que por el momento avanza muy lentamente.

En cualquier caso, todas estas serían medidas más o menos temporales para un problema que es estructural. En este contexto, parece sorprendente que no se esté ni tan siquiera mencionando un tema como la creación de empleo estable y de calidad para la juventud, el cual es un elemento esencial para generar los ingresos necesarios para sufragar las pensiones. Las necesidades de la gente mayor son importantes y requieren sin duda una respuesta. Sin embargo, parece que en los debates actuales las necesidades de la gente joven han quedado un poco fuera del foco político. La realidad es que las necesidades de estos dos colectivos están más vinculadas entre sí de lo que pueda parecer a primera vista.

España arrastra desde hace como mínimo dos décadas un problema grave de dualidad en el mercado laboral. El mercado laboral está dividido entre trabajadores con empleo fijo y protección elevada frente al despido, y trabajadores, en su mayor caso gente joven de 15 a 35 años, con contratos temporales y escasa protección frente al despido. Durante la década inmediatamente anterior a la crisis, alrededor de un tercio de los empleados en España tenía un contrato temporal. Esta tasa disminuyó durante la crisis debido a la destrucción masiva de empleo en su mayor parte de tipo temporal. Sin embargo, en los últimos cuatro años, con la vuelta del crecimiento económico y la caída del paro, la tasa de temporalidad se ha vuelto a incrementar y sigue siendo una de las más elevadas de toda Europa. Lo cual demuestra la inefectividad de la reforma laboral de 2012 en lo que hace referencia a solucionar el tema de la dualidad laboral.

Si uno pone sobre la mesa el debate sobre la reforma de las pensiones y el debate sobre la reforma laboral, no es muy difícil darse cuenta de que estos dos temas están íntimamente relacionados. Sin un mercado laboral fuerte no existe la base de ingresos necesaria para incrementar las pensiones en un contexto de envejecimiento de la población. Si se generasen ingresos suficientes, el debate de si las pensiones deben incrementarse según el IRP o el IPC dejaría de ser relevante, ya que en ese caso el IRP permitiría incrementos equivalentes, o si a acaso mayores, al IPC.

Además, y aunque parezca una obviedad, hay que repetir que una sociedad nunca debe de olvidar la importancia de invertir en la juventud, pues en ella reside su futuro. En la medida de lo posible, hay que poner como prioridad generar oportunidades para que los recién licenciados puedan encontrar trabajo estable y acorde con su cualificación sin tener que salir del país. Si esto se consigue, los trabajadores menores de 35 años podrán tener la capacidad de empezar a ahorrar para su propia jubilación, y a la vez generar recursos para mantener el poder adquisitivo de los pensionistas de hoy.

Con esto no quiero decir que el problema de las pensiones tenga una fácil solución si se vincula a una reforma laboral. Se trata de un problema muy complejo que, sin duda, requiere también soluciones a corto plazo como las que se han venido discutiendo últimamente y he mencionado en este artículo. Sin embargo, cualquier solución a largo plazo debe pasar por reformas destinadas a solucionar el problema de la dualidad laboral en España.

De seguir tal y como estamos parece claro que la destrucción de empleo volverá a ser masiva si viene otra crisis. En esta situación, las consecuencias para las arcas de la seguridad social serian terribles. Sin embargo, aunque todo el mundo es muy consciente ahora del problema de las pensiones, parece que los partidos políticos han dejado de lado la reforma laboral. Lo único que ha dicho el gobierno de Pedro Sánchez al respecto es que este tema no se va a tratar en profundidad al menos durante la presente legislatura.

En la pasada campaña electoral, Ciudadanos puso sobre la mesa el contrato único. Se esté o no de acuerdo con esa propuesta, podría haber servido para iniciar un debate serio sobre la situación del mercado laboral y las alternativas posibles para generar cambios, pero no ha sido así. En cualquier caso, esperemos que en un futuro lo más próximo posible, los partidos hagan un esfuerzo para encuadrar las soluciones cortoplacistas, destinadas a mantener el poder adquisitivo de las pensiones, en un marco más general que relacione la reforma de las pensiones con una reforma laboral. Solo con políticas de largo plazo, que ensanchen la base de cotización, podrá el déficit de la seguridad social dejar de ser una “patata caliente” que se va pasando de legislatura a legislatura mientras se agota el fondo de reserva.