Tradicionalmente, la política fiscal se ha centrado en tres instrumentos principales: el gasto, el ingreso y la deuda. Durante la grave situación financiera y fiscal de los últimos años se miraba con resignación el aumento de la deuda, apelando a la inevitabilidad de los recortes de gasto y el aumento de los impuestos. Sin embargo, hay un aspecto de la riqueza pública que raramente entra en la ecuación de las discusiones: los activos públicos no-financieros.

El Estado es propietario de una gran cantidad de activos públicos no-financieros: edificios, terrenos, infraestructuras, etc. Tradicionalmente, los gobiernos no han analizado ni gestionado de manera sistemática esta parte del “haber” del balance público. La razón principal para ello es precisamente que, a diferencia de lo que sucede en el sector privado, la contabilidad pública y la metodología presupuestaria no utilizan con regularidad herramientas para contabilizar los activos y pasivos del Estado. En definitiva, el Estado no utiliza un “balance”.

En España, en la última década se ha venido realizando un esfuerzo de consolidación en la cuenta general del Estado por parte del IGAE, culminando en octubre de 2015, con la publicación de la primera cuenta única consolidada del Estado (que incluye las cuentas generales del sector público administrativo, empresarial y fundacional). Como se señala en ese mismo documento: “La Cuenta Única Consolidada ofrece una mejor información sobre el endeudamiento del sector público estatal en su conjunto, y sobre el tamaño, crecimiento, e impacto socio-económico de la actividad del mismo”.

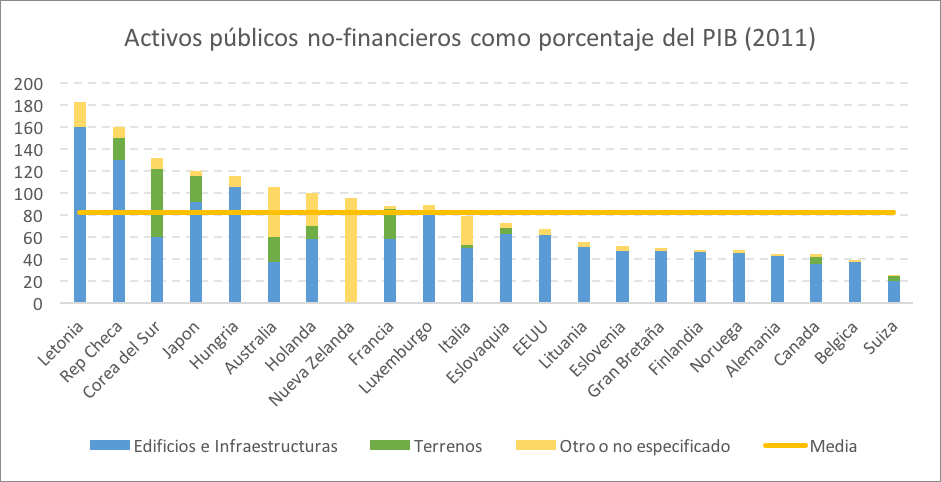

Precisamente esa importancia de la perspectiva contable es la que ha llevado a algunas organizaciones internacionales a poner el acento en el balance del sector público, y en concreto en algunos de sus elementos menos conocidos, como es el caso los activos públicos no-financieros. Por ejemplo, el FMI publicó hace unos años un documento de trabajo en el que se hace un esfuerzo por contabilizar el valor de los activos públicos no-financieros. Los datos, como reconocen los autores, son muy preliminares debido a la falta de información y las diferentes metodologías de valoración de los activos. Con todo, el resultado no deja de ser impactante. En los países desarrollados para los cuales hay datos, los activos públicos no-financieros representan, de media, un 82,3 % del PIB.

Fuente: Elva Bova et al., “Another Look at Governments’ Balance Sheets: The role of non-financial assets”, FMI WP 13/95, 2013

Estas magnitudes dan una idea del potencial que podría tener un uso eficiente de estos activos. Como muestra el gráfico, el mayor porcentaje lo constituyen edificios e infraestructuras. Ahora bien, sin una información más detallada sobre la naturaleza de los activos es difícil sacar conclusiones certeras sobre los ingresos que podrían obtenerse de estos activos. Su simple venta no parece ser siempre ni factible (el porcentaje de activos directamente comercializables tiende a ser bajo) ni lo más efectivo, pero según algunos análisis, los potenciales ingresos de una mejor gestión son muy significativos. Por ejemplo, en su reciente libro The Public Wealth of Nations, Dag Detter y Stefan Folster señalan que un incremento del 1% en la productividad de los activos federales en EEUU podría permitir una reducción de los impuestos de un 4%.

Entre otras razones, es este potencial el que ha llevado a organizaciones como McKinsey o a autores como el Premio Nobel Michael Spence a abogar por una mayor atención al balance de los gobiernos. Este enfoque ha de centrarse tanto en los activos (financieros y no financieros), como en los pasivos futuros no contabilizados como deuda (pasivos pensionales o contingentes, por ejemplo). En un momento de incertidumbre y volatilidad como el actual, este enfoque puede ser una herramienta clave para evaluar los riesgos y gestionar las finanzas públicas de una manera mucho más proactiva y sistemática.

A pesar de este potencial, pocos son los gobiernos que gestionan sus activos públicos, y en particular los no-financieros, de manera sistemática. En uno de los libros más relevantes sobre el tema (Kaganova y McKellar, 2006) se mencionan algunas de las razones: ausencia de una política de gestión de activos públicos, fragmentación en la responsabilidad de la gestión y una gran falta de información y transparencia.

La recolección de información sistemática y completa sobre los activos públicos es precisamente una de las recomendaciones principales del informe elaborado por McKinsey en el 2014 sobre el tema. España no se incluyó en el estudio del FMI citado arriba por falta de datos, pero durante el año 2015 el Tribunal de Cuentas realizó una fiscalización de los activos inmobiliarios del Estado. Muchos de estos activos tenían un valor contable de 1 euro, pero simplemente utilizando su valor catastral (para aquellos para los cuales estaba disponible), la valoración de estos activos pasó de 4.724,25 euros a 4.147.165.813,04 euros. Esta multiplicación por un millón de la valoración de los activos da una idea de las magnitudes de las que estamos hablando. En esta línea de mejorar la gestión de este patrimonio, el Ministerio de Hacienda ha impulsado también un Programa para la puesta en valor de los activos inmobiliarios del Estado.

En conclusión, y dadas las últimas noticias respecto al déficit público, una mayor atención al balance y a la gestión de los activos del Estado, en particular los inmobiliarios, puede resultar clave a la hora de buscar algunas soluciones alternativas a nuestros – cada vez más urgentes – retos fiscales.

Al menos en España, cualquier intento de fiscalizar «lo público» va a chocar sistemáticamente con los intereses de los cargos políticos, tanto a nivel de ayuntamiento como a nivel estatal. Y la catadura moral de nuestros políticos – sean del color que sean – no da lugar a dudas acerca del resultado.

Desde el punto de vista de la contabilidad, la equivalencia entre organismos públicos (incluso el consolidado Sector Público) y organizaciones privadas es imposible porque los primeros siempre pueden recurrir a la coerción –y no sólo como mecanismo de última instancia sino que de primera instancia como lo ejemplifican las miles de denuncias diarias de abusos de poder. Sí, la coerción nos impide tomar en serio cualquier título y cualquier obligación detallada en un supuesto balance del Sector Público. Por ejemplo, todos los Estados-nación son propietarios de tierras y sus gobiernos tienen la responsabilidad de gestionar su uso, pero de hecho (y muchas veces de derecho) los gobiernos no pueden venderlas o siquiera arrendarlas, es decir, son inalienables. Y por el lado de los pasivos, bien sabemos que los gobiernos tienen privilegios en el cumplimiento de sus obligaciones. La contabilidad de títulos y obligaciones en base a valores ficticios de poco o nada sirve.

Sabemos bien por la larga experiencia del FMI que las cuentas de ingresos y gastos públicos adolecen de graves deficiencias y es más urgente mejorar estas cuentas que embarcarse en la tarea de fabricar un balance de activos y pasivos del sector público. Por supuesto, eso no quita que en una emergencia el gobierno de turno haga un listado de activos que podrían venderse o arrendarse, pero tampoco hay que ilusionarse de que la venta o el arriendo será de acuerdo a lo planeado por los «buenos». Los que por años hemos trabajado en crisis fiscales en América Latina (en particular Argentina) sabemos bien que las privatizaciones y las concesiones pueden empezar mal y terminar mucho peor.

Si contraponemos a todo esto las promesas, o gastos futuros ya comprometidos, como las pensiones, o la sanidad, a lo mejor resulta que la contabilidad consolidada es todavía peor de lo que pensábamos, ¿no?

Se han hecho muchos cálculos sobre el valor presente de las promesas pero no tiene sentido porque la validez judicial de esas promesas depende de las circunstancias política en que se exija su cumplimiento. Cualquiera que se haya tomado el trabajo de estudiar lo que ha pasado en Argentina por más de 50 años, sabe bien que la «contabilidad» del sector público es una farsa y prueba de la poca vergüenza que muchos analistas tienen al usarla sin haber verificado nada. El FMI ha sido y sigue siendo cómplice de esa farsa y su única excusa es «es lo que tenemos».

Uno de los problemas más graves es las muchas garantías que el sector público ha dado por obligaciones privadas (otra vez, la historia argentina está plagada de este problema). Hay garantías explícitas pero también muchas implícitas derivadas del papel regulador del Estado, como es el caso de los depósitos y otras obligaciones de los bancos. En el caso particular de los bancos estatales, la garantía es explícita y por eso tanto temor sobre lo que podría ocurrir en China.

Con estos datos, si por ejemplo valoramos lo que va a hacer Finlandia de dar 800€/mes a toda persona, trabaje o no, pero va a retirar los sistemas públicos, tendrán que tener una buena situación económica en el país, por que en España quieren hacer lo mismo, pero la situación económica es pésima. De modo que si llegan a tomar esa medida en España, en cuanto el país se quede «sin dinero» para cubrir gastos esenciales, ¿qué es lo que podría ocurrir?

Podíamos empezat por tener una estructura fiscal similar a la finesa o, al menos, a la de los países con los que nos queremos comparar ¿No?

Porque mucho hablar de gasto, pero en la parte «ingresos» no miramos nada ni pretendemos imitar nuestro entorno…

Lamentablemente en este blog, excepto RS y ocasionalmente algún otro, los autores de los posts no tienen la buena costumbre de comentar los comentarios de sus lectores. Se ha escrito muchísimo sobre finanzas públicas y sobre políticas públicas pero todavía algunos insisten en soluciones mágicas que ignoran los costos de esas políticas y en particular los costos derivados de tener que recaudar impuestos –hoy o mañana– para financiarlas. Hoy la necesidad de recaudar impuestos impone un costo alto en todos los países ricos y lo más grotesco es que los políticos y sus cómplices (economistas y otros) no tienen interés alguno en siquiera ser eficaces en la recaudación de impuestos (los sistemas impositivos vigentes poco o nada tienen que ver con los criterios de racionalidad que uno encuentra en textos de economía y sí mucho con la intención de los políticos y los funcionarios de desviar parte de la recaudación a fines que nada tienen que ver con las políticas públicas).