El año pasado el libro de Thoma Piketty sobre retornos del capital y desigualdad hizo un ruido considerable. Es un trabajo monumental lleno de datos históricos y grandes perspectivas; la clase de volumen que uno debe admirar, aunque sea por la ambición de todo el asunto. La tesis central de Piketty en el libro, del que hablamos bastante en su día (también de desigualdad en general), es que el capitalismo tiende a aumentar la concentración de rentas, y con ello de capital, creando desigualdades crecientes a largo plazo. El libro ha tenido el enorme mérito de poner sobre la mesa de debate la desigualdad, al menos en Estados Unidos, pero la tesis central es un tanto extraña, ya que no parece acabar de encajar con lo que sabemos.

Matt Rognlie (vía), un estudiante de doctorado del MIT, ha echado un vistazo más cuidadoso a los datos de Piketty, buscando el origen de esas inconsistencias. Sus tres principales observaciones son interesantes, y merecen un vistazo.

Primero, Rognlie señala que Piketty no tiene en cuenta la depreciación del capital en su explicación. Básicamente cuando los capitalistas acumulan cachivaches (fábricas, maquinaria, locomotoras, camiones, rascacielos, fotocopiadoras…) tienen que pagar más dinero para mantenerlos. El coste de este mantenimiento, además, es necesariamente creciendo en el tiempo, ya que según la tecnología avanza con mayor rapidez, los medios de producción existentes tienen que ser reemplazados más a menudo. La acumulación del capital que ve Piketty puede ser, en gran medida, capitanes de la industria comprando iPhones nuevos cada dos años.

Las otras dos objeciones son más interesantes. Si uno se para a mirar con calma el aumento de ingresos de los capitalistas en los últimos sesenta años, la mayoría procede de ganancias de capital, no del valor de los activos de sus empresas. Dicho en otras palabras, los propietarios de capital no se hacen ricos porque sus empresas tengan montones de cachivaches valiosos, sino porque el precio de sus acciones en bolsa sube. Esto tiene que ver, probablemente, con el hecho que las empresas están reemplazando maquinaria depreciada constantemente, así que la riqueza se deriva no de la propiedad de activos, sino del rendimiento financiero de estos.

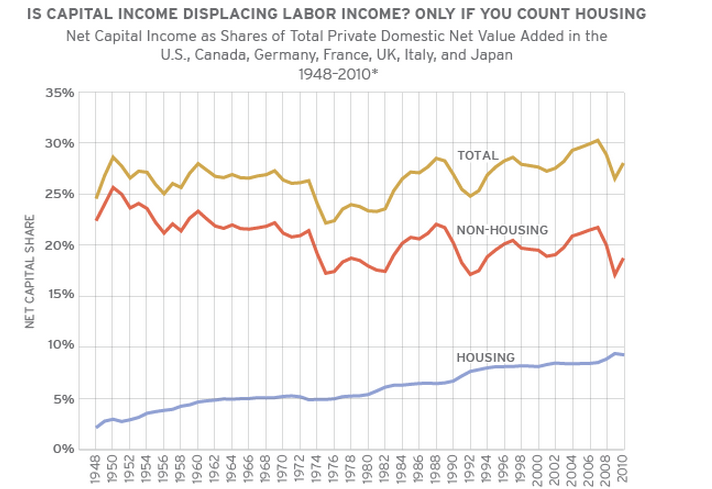

El tercer punto es realmente curioso, y es algo que parece que se le había pasado por alto a todo el mundo hasta ahora. La idea es bastante simple, y se puede explicar con un sólo gráfico (vía Greg Ferenstein):

Tenemos tres líneas: retornos de capital totales, retornos de capital excluyendo vivienda en medio, y retornos de capital para vivienda desde 1948. La idea de Rognlie es que es necesario desagregar el capital para saber qué está provocando el aumento de sus retornos que ve Piketty. Cuando se separa por componentes, el único factor con retornos crecientes en los últimos 60-70 años es la tierra, los terrenos, el terruño, las propiedades inmobiliarias. Quienes están acumulando capital de forma desaforada en los últimos 30 años son los terratenientes, no los titanes de capitalismo corporativo.

¿Por qué sucede esto? No estamos hablando de un retorno al feudalismo, pero sí sobre una de las realidades a menudo olvidadas al hablar de crecimiento económico: la geografía importa. Como he comentado alguna vez, uno de los grandes motores del crecimiento económico es la densidad; las ciudades, por mera aglomeración de mentes, recursos e infraestructuras, son más productivas conforme aumenta su tamaño. Esto tiene una ventaja obvia para todos aquellos que vivimos en áreas metropolitanas enormes (salarios mejores, empresas más competitivas, etcétera), pero también coloca a los propietarios de suelo urbanizable en una posición única para extraer rentas.

Básicamente, un trabajador o empresa que quiera ser competitivo tiene incentivos muy, muy fuertes para mudarse a Nueva York, Londres, París o Shanghai. Estar en una ciudad te da ventajas enormes. Los terratenientes en cada una de estas áreas metropolitanas, sin embargo, saben perfectamente que la demanda para utilizar sus terrenos es gigantesca y la oferta está estrictamente limitada a la superficie física de la zona 1 del metro de Londres, la isla de Manhattan o los arrondissements del centro de París. Son un oligopolio puro y duro, y tienen una capacidad prácticamente ilimitada para establecer precios: la demanda de suelo en las grandes metrópolis siempre será mucho mayor que la oferta.

Esto tiene implicaciones importantes. Si queremos redistribuir renta, por ejemplo, imponer más impuestos sobre las empresas es casi perder el tiempo; la acumulación creciente de riqueza no proviene del aumento de sus beneficios. Tenemos que concentrar nuestros esfuerzos en redistribuir los ingresos producidos por la tierra, ya que son esos terrenos los que generan estas rentas crecientes. Esto lo podemos hacer de dos maneras. La primera, más sencilla, es construir más, es decir, eliminar las restricciones sobre densidad. La política más regresiva, bajo este punto de vista, en todo el sistema legal francés es la limitación a la construcción en altura en el centro de París. Restricciones similares existen en San Francisco o Londres, por supuesto; la política realmente de izquierdas en todos los casos es la construcción en altura, no limitar el número de oficinas y viviendas.

La segunda opción es cambiar la tributación sobre la tierra utilizando impuestos sobre el valor del terreno (land value taxes). Esto es parecido a un impuesto sobre la propiedad, con la diferencia que sólo se grava el valor del terreno, no los edificios construidos en este. Esta clase de tributos tiene la enorme ventaja de dar fuertes incentivos a usos eficientes (e intensivos) del terreno, es básicamente imposible de evadir (buena suerte moviendo tu parcela en la Gran Vía a otro país) y es muy poco distorsionador, ya que tiene un efecto nulo en la oferta o demanda de terrenos. A esto le añadiríamos la ventaja que estamos realmente crujiendo a los tipos que están extrayendo rentas gracias a su posición social de forma descarada, sin que puedan irse a ningún sitio.

Como decía el Economist, por lo tanto, si Rognlie está en lo cierto su análisis trae consigo dos implicaciones sobre políticas públicas muy importantes. Primero, la herramienta más efectiva para reducir la super-concentración de la riqueza es la política urbanística, no los impuestos sobre el capital. Segundo, los NIMBYs deben ser los mayores enemigos de la izquierda contemporánea, ya que son un obstáculo en nuestra misión de destruir el poder de la clase terrateniente.

Políticamente, la verdad es que casi preferiría que los enemigos fueran los banqueros. Los NIMBY / propietarios de terrenos valiosos son el peor ejemplo de grupo de interés superconcentrado e hipermovilizado que se opone a cambios legales que darían beneficios modestos a toda la población. Construir un edificio de diez plantas al lado de una estación de cercanías da un beneficio agregado minúsculo a una área metropolitana reduciendo infinitesimalmente el precio de la vivienda y el poder de mercado de los terratenientes. Los propietarios de casas unifamiliares al lado de la estación, sin embargo, tienen un prejuicio claro, obvio y directo directamente delante de sus narices, y se opondrán con todas sus fuerzas. Uno puede hacer apelaciones populistas contra los mercados financieros, pero movilizar a la izquierda contra los propietarios de pisos de Chamberí es un poco más complicado.

Por supuesto, las ideas de Rognlie me parecen especialmente interesantes porque refuerzan mis prejuicios que la política urbanística es tremendamente importante, y que la distribución geográfica de la pobreza tiene efectos profundos sobre la movilidad social. Aún así, creo que es un argumento convincente; como en todo, hace falta más datos para convencerme que es correcto, aunque me encantaría que lo fuera.

Georgismo y contribución única. Creo que toda esa discusión sobre el valor de la tierra la tuvieron en el XIX. Soy muy fan.

http://en.wikipedia.org/wiki/Georgism

«A land value tax, charging fees for exclusive use of land, as a means of raising public revenue is also a progressive tax tending to reduce economic inequality, since it falls entirely on ownership of valuable land, which is highly correlated to incomes, and there is no means by which landlords can shift the tax burden onto tenants or laborers.»

Y este es el momento de recordar que España, de la recuperación de la democracia hasta bien entrados los 90 era uno de los países de Europa con menores desigualdades y ahora hemos pasado a todo lo contrario, a ser una de las sociedades con mayores desigualdades de la UE, es decir, se ha producido una desintegración de la clase media. También se puede recordar que el número de millonarios en España, durante los años de la crisis, desde 2004, ha crecido un 27%. Y que el mercado del lujo se ha expandido también su 25%. Mientras que, por abajo, aumentaba enormemente el número de parados o empleados temporales/mal pagados.

Creo que las consecuencias sociales de todo esto son bastante evidentes.

¿No es esta la idea que defendía Friedman hace ya décadas? Habrá que dejar que sea el propio Pikkety el que responda (u otros economistas), pero la cuestión es que la crítica a Piketty parece responder siempre a los viejos prejuicios del liberalismo económico y nunca a análisis verdaderamente genuinos, y eso le quita algo de verosimilitud.

Respecto al 1er punto, el de la depreciación del capital, me resulta muy extraño que eso invalide el análisis, más que nada porque si ese factor fuese relevante el aumento de la desigualdad con el paso de los años no se observaría. Parece obvio que el retorno de las ganancias por tener capital supera en mucho la inversión por renovarlo. De hecho esa es la conclusión a la que se llega en el segundo punto.

No veo nada en estos dos puntos que invalide la conclusión de Piketty, así que vamos al tercero que parece el interesante.

El tercer punto me parece un poco anti-intuitivo ¿el problema está en el «rentismo» de las viviendas y el suelo? Francamente no recuerdo yo que los más ricos de ningún país pertenezcan al sector del alquiler de inmuebles. Incluso en la propia España, caso paradigmático por la cantidad de acumulación de propiedades inmobiliarias que tiene el ducado de Alba, ni son los más ricos ni parece que su riqueza se concentre simplemente en ese punto (hay obras de arte, etc). Bien es cierto que la mayoría de sus propiedades son rurales.

A pesar de que los impuestos sobre la propiedad me parecen razonables, reducirlos a la cuestión del suelo me parece miope. Ni veo que sea algo verdaderamente valioso permitir un caos urbanístico de rascacielos por doquier (¿es que no importa la calidad de vida? ¿ni el ordenamiento urbano?) ni entiendo que esto mejorase sustancialmente la igualdad de renta fuera de unos casos concretos, que además tendría costes asociados.

«Francamente no recuerdo yo que los más ricos de ningún país pertenezcan al sector del alquiler de inmuebles»

En UK, por ejemplo, están el Duke de Westminster, la familia Cadogan y David and Simon Reuben. 3 de los 4 primeros se dedican a la propiedad inmobiliaria. En España tienes la casa de Alba, Rafael del Pino, etc.

Sobre la última parte, supongo que no has vivido en Londres. La limitación de construir en altura significa que hay un 90% de las viviendas que son casas unifamiliares, por lo que se dan dos consecuencias: no hay viviendas para todos y por tanto los precios alcanzan niveles ridículos (£1500 al mes más facturas por un piso regular de una habitación en la Zona 2) e infraviviendas (pisos patera) creadas en esas casas unifamiliares que redecoran las habitaciones como “studio apartment” y lo alquilan por £800 al mes

Amancio Ortega invierte los beneficios de Inditex en una cartera inmensa de inmuebles por todo el mundo en las mejores ubicaciones rentados a empresas importantes como Apple. A parte de usarlos para colocar sus Zaras.

Roger:

Si la teoría económica nos dice que cualquier ayuda al alquiler acaba en manos de los propietarios del inmueble a través de un aumento propocional de la renta, ¿por qué asumes que un impuesto sobre el inmueble -el IBI, en el caso español- no se repercute sobre el arrendatario de igual forma?

De hecho, hasta donde yo conozco, ésta es la tónica habitual (la Ley de Arrendamientos Urbanos española admite explícitamente esta posibilidad), por lo que tu solución del «impuesto sobre la propiedad» implicaría más desigualdad a favor del propietario del capital inmobiliario.

Por otra parte, donde sí podría ser efectivo el aumento impositivo a efectos de reducir la desigualdad sería en la imposición directa (IRPF) aplicando un tipo superior a las rentas derivadas del incremento del valor del capital inmobiliario (aparte de la «plusvalía municipal»), pues es más difícil un aumento de las rentas del alquiler que compense este coste para el propietario, por no ser el impuesto homogéneo en función del inmueble.

Héctor

No, por que los terratenientes tienen poder de monopolio, y ahora mismo estaría exigiendo el precio máximo que puede soportar el mercado. Un impuesto no aumentaría precios, sólo iría a sus beneficios.

Hay que repasar esos conceptos de microeconomía… Que la demanda supere a la oferta (a un precio determinado) no da ningún poder de mercado. Los terratenientes de Manhattan sacarían rentas extraordinarias aunque fuesen doscientos mil.

La teoría económica nos dice que un subsidio no es lo mismo que un impuesto. Además, añade que es la parte más relativamente inelástica («Compre tierra, ya no la fabrican…») la que soporta el impuesto y se embolsa el subsidio en mayor medida.

Pero Roger, justo por eso que dices la conclusión es la contraria. Si tienen el monopolio (más bien oligopolio) y estamos hablando de un bien imprescindible (demanda relativamente inelástica) y con un mercado con graves problemas de información homogénea, el precio puede subir razonablemente (los arrendatarios tienen la posibilidad de irse a vivir debajo de un puente, vamos…) sin afectar al volumen de operaciones.

Como te digo, la práctica real es que el IBI (impuesto sobre la propiedad inmobiliaria) en España se traspasa al inquilino, bien explícitamente por contrato (lo que permite la Ley) o bien implícitamente mediante incremento del precio del alquiler.

Dado que el impuesto indirecto afecta a todos los propietarios de la zona por igual en función del tamaño de los inmuebles, la subida de precios no saca a ningún arrendador del mercado. Es decir, el impuesto indirecto sobre la propiedad inmobiliaria no afecta al oligopolio porque afecta a todos sus componenetes por igual, mientras que un impuesto directo y progresivo sí que afecta a los márgenes de beneficio porque el gran arrendador no puede subir unilateralmente los precios de sus alquileres para compensar el aumento relativo de impuestos frente a otros arrendadores (de ahí que sea necesario que sea progresivo) a riesgo de quedarse fuera del mercado.

Héctor

«el precio puede subir razonablemente (los arrendatarios tienen la posibilidad de irse a vivir debajo de un puente, vamos…) sin afectar al volumen de operaciones»

Entonces la cuestión es por qué no suben el precio YA ANTES del impuesto.

Stiglitz recomienda implantar el impuesto sobre las rentas de la tierra, de forma que se desincentive la acumulación/especulación.

Que la demanda supere a la oferta (a un precio dado) no da ningún poder de monopolio a los terratenientes. Los propietarios de Manhattan sacarían rentas extraordinarias aunque fueran doscientos mil.

El que los propietarios del suelo se llevan las mayores ganancias y ocurrió según Gregory Clark durante la revolución industrial. En Gran Bretaña, los que se enriquecieron fueron los terratenientes y no los innovadores/inventores.

Construir edificios muy altos impone costes externos a los demás, entre ellos privarles de luz natural, así que una cierta restricción a la altura puede ser eficiente.

No entiendo el segundo punto y en particular esta frase:

«la riqueza se deriva no de la propiedad de activos, sino del rendimiento financiero de estos»

Se supone que la depreciación del capital es relevante porque cuanto más tecnológico es, más rápidamente se deprecia.

Suena lógico. Puede no ser un factor superrelevante, pero es real. Es decir, una cadena de montaje se depreciaba porque se gastaba y porque diez años después estaba un poco obsoleta. El software, en cambio, a los dos años conviene cambiarlo y a los diez es inutilizable del todo. Eso, cuando las licencias no son de un año.

Supongo que cuanto más tecnológica y terciarizada sea una economía, más relevante será la aceleración de la depreciación del capital. El capital productivo, se entiende.

Sobre el urbanismo:

¡¡QUEREMOS ARTÍCULOS SOBRE LA GENTRIFICACIÓN!! 😀

Había curioseado el texto de origen, pero me dió pereza leerlo. Finalmente me encuentro con que Senserrich me lo explica maravillosamente bien. Y me alegro.

Creo que este debate es interesante porque pone el énfasis en que una argumentación simplista del tipo «la culpa de la desigualdad la tienen los capitalistas» puede encubrir falacias lógicas que arruinan cualquier supuesto.

También es aleccionador porque la discusión acaba siempre en un esquema parecido al tradicional: tesis- antítesis- vayaustéasaber… Y finalmente dos damos cuenta de una cosa: la materia económica es tan compleja que se puede sostener casi cualquier tesis y, con la debida argumentación, alcanzar visos de verosimilitud.

La realidad, luego, es otra cosa. Que suele ser el conocido «ni tanto ni tan calvo». Hay muchos factores en juego y mucho matiz que aporta riqueza al debate. Y la mayor parte de ellos pueden permanecer ocultos durante mucho tiempo, porque solo los detectamos cuando es tarde, cuando ya han dejado efectos medibles.

Recuerdo la discusión de hace un par de años sobre el tope de la deuda pública soportable por un Estado. El esquema fue el mismo de esta nueva discusión: primero alguien cree haber descubierto la pólvora (en aquel caso, una cifra mágica a partir de la cual la deuda es insostenible), después se le da mucha publicidad, y se utiliza el asunto ideológicamente; pero finalmente, aparece otro que pone en evidencia fallos en la hipótesis inicial, y a menudo para sustituirla con otra, que, probablemente, tendrá también fallos, aunque más sutiles.

Bueno, es un método científico-social interesante. Avanza por aproximación…

En todo caso, en el asunto de la desigualdad, mi opinión es que el debate sobre qué impuestos son mejores para reducirla es de segundo orden. El primer orden son las causas sociales, primarias, de la desigualdad. Y la causa básica es el muy desigual acceso a la educación, que coloca ya de entrada a unas personas en una situación muy diferente. Sobre esa diferencia radical operan adicionalmente las mayores posibilidades que para todo tienen las familias pudientes, y eso hace el resto. Se produce un proceso de divergencia en rentas primero, y en riquezas después, que se alimenta mutuamente y que crece de generación en generación.

Los impuestos son parches. Las subvenciones, las transferencias a los de abajo, también. No afrontan el fondo.

Por eso, en mi opinión, sin descartar la eficacia complementaria del debate sobre qué medidas fiscales son mejores, la única forma a largo plazo de atajar la desigualdad es aplicar políticas públicas obligatorias que igualen radicalmente la formación, la capacitación para afrontar la vida de las generaciones venideras.

Nadie debate sobre cómo hacer eso. Resulta más fácil, y más rentable académicamente, enfrascarse el tejado fiscal, en lugar de excavar para reparar cimientos.

Hay un par de cosas que se me escapan.

Primero, la importancia de los bienes inmobiliarios en la dinámica de la riqueza detectada por Piketty ya había sido señalada por muchos otros autores anteriores a Rognley. Hay por internet unas cuantas reseñas que lo dicen bien claro. Así que todo este ruido mediático de «chaval de 26 años pone en ridículo a Piketty» tiene mucho de invención de los medios me parece a mi (y estamos hablando de WSJ y The Economist entre otros).

Segundo, el comentario original de Rognley en Marginal Revolution trataba más bien de la elasticidad entre capital y trabajo. Rognley argumentaba (hablo de memoria) que la elasticidad tal y como la había calculado Piketty era en términos de calculo convencional la mitad. Por lo tanto la capacidad de sustitución entre capital y trabajo es mucho más pequeña de lo supuesto por Piketty y una bajada de crecimiento (g) tiene que ir acompañada de una bajada en el retorno del capital (r). Por lo tanto el argumento era que no es realista suponer una tasa de retorno del capital constante del 5%. Este argumento que era el principal del comentario (y el que Tyler Cowen promocionó) luego se ha perdido no sé muy bien porqué en algunas reseñas.

Un saludo

El problema es la riqueza. Apuntar que la riqueza hoy es esto (vivienda) o esto otro (inversiones financieras) tiene importancia desde el punto de vista del diseño política económica pero no de la Teoría General. La gente no se ha comprado el libro de Piketty por sus «novedosas» medidas de política económica.

«El tercer punto es realmente curioso, y es algo que parece que se le había pasado por alto a todo el mundo hasta ahora.»

Hombre, la verdad es que no. Es lo que todo el mundo que leyó el libro pensó inmediatamente. Internet iba lleno de críticas comentandolo.

Un día, sr. Senserrich nos despertaremos y alguien nos dirá que el capitalismo no existe, que las desigualdades son una fantasía, que el mundo es una maravilla y que estamos tontos por no darnos cuenta y celebrarlo. No seré yo quien diga en qué sí o en qué no está equivocado el sr. Piketty, pero a veces esta clase de artículos me parece que están más interesados en decirnos que mañana saldrá el sol que en poner la atención en el suelo que pisamos. No sé si el porcentaje de acumulación de capital entre los más ricos de este mundo se debe a la especulación financiera o inmobiliaria, pero que existe, existe y eso es lo que, de una manera u otra parecen muchos empeñados en taponar cuando se aborda el libro de Piketty. Europa tiene un enorme problema porque, entre otras cosas (y en España, no digamos), su imparable proceso de desindustrailización ha provocado que no tenga en qué ocupar a sus gentes y, por lo tanto, con qué puedan estas ganarse la vida. Esto es un problema que va a ir a más. Hace ya demasiado tiempo que empresarios de toda índole y color aprendieron que es más barato y rentable que produzcan otros y reservarse los beneficios que sostener una cadena de producción (y además, da muchos menos dolores de cabeza). El problema es que llevamos más de dos décadas en este terreno y muchos se enteran ahora (aunque sea revisando a Piketty). Después invierten mucho dinero en inmuebles que es uno de los productos más estables en los que uno puede poner su dinero, pero que alguien me explique a dónde nos lleva esta obviedad. Creo que a ningún sitio. Pues claro que hay que meterle mano al sector inmobiliario, pero hace dos décadas que se tendría que haber hecho, ¿no? (antes o durante el crecimiento de precios que dio paso al boom inmobiliario). Por cierto, durante esos años se produjo un abaratamiento del precio del suelo y ¿a dónde nos llevo eso? A los precios más altos de la historia. Todo debido a la pura especulación. Por otro lado, no sé si la solución a los problemas de vivienda se encuentra en el hacinamiento de la población en edificios cada vez más altos. ¿Es ese el único modelo de coexistencia que se nos ocurre?

[…] Piketty, Terratenientes y concentración de capital […]

http://estaticos02.cache.el-mundo.net/elmundo/imagenes/2008/10/12/1223804008_0.jpg

Con impuestos como ése no nos encontraríamos imágenes como la de arriba en uno de los mejores enclaves de Valencia.

No es un tema de impuestos, es un tema de dinero, ya sea directa o indirectamente.

Por un lado, Valencia lleva años creciendo por el lado de la Huerta Nord, debido a las ventajas que suponia la ley del suelo y que el precio del m2 rural es infinitamente menor que el urbano. Así, si planteabas un desarrollo urbano en el rural tenías muchos menos problemas y muchos más beneficios.

Y, por otro, resulta más fácil aplicarle una expropiación, versión soft o hard, a propietarios agricolas que a toda una trama de pequeños propietarios y empresarios urbanos que son tu base electoral, más dispuestos a enfrentarse a ti en los tribunales y con un mayor desgaste en todos campos. Asi, expropiar una hanegada – unos 800 m2- en rústico es , en el peor de los casos, un pleito y con un suelo mucho más barato. Tirar un pequeño edificio de tres plantas puede representar enfrentarse a 6 propietarios para hacerse con 160, 200 m2 y compensarlos con bastante más de lo que puede costar pagarle – como mucho- 30.000 euros a un agricultor por sus cada 800 m2.

¿Que habría que coger el toro por los cuernos y hacer ciudad? Desde luego, pero tendrían que venir los marcianos a hacerlo, o , al menos, alguien tan marciano como para no pensar el los dineros que están en juego.

Sin duda tienes razón en todo lo que dices, pero las ganas de vender en este caso son mucho mayores si tienes que pagar un impuesto por el valor del terreno que por el valor inmobiliario, ya que lo construido tiene poco valor pero el terreno mucho.

En este aspecto me da envidia ciudades como Nueva York, que gracias a dios solo han mantenido lo antiguo que realmente merecía la pena y se han dedicado a renovar barrios con mucha más facilidad (o esa es mi impresión).

Pero en este caso ¿Estariamos hablando de un impuesto selectivo, a las areas donde la densidad no se considerara idonea? ¿ A la propiedad en manos muertas, especulativa?

La experiencia que tengo sobre planeamiento urbanistico – empírica- me habla de grupos que deciden por donde se amplia/renueva la ciudad. Poner un impuesto a la propiedad urbana sin más condicionate te lleva a tasar a todos independientemente de las posibilidades reales de construir. Edificar viviendas no es solo – y esto es un «dejavu»…- levantar bloques de edificios, es tirar nuevas redes de energía, agua y saneamiento, diseñar viales, ampliar lineas de metro y autobús…

Si alguien planteara la densidad ideal y se fuera renovando la trama urbana por partes, sería un buen incentivo. Planeas un desarrollo, empiezas a ejecutar las infraestructuras, estimas un precio razonable apoyado en las estadisticas de ventas de una serie de años y gravas los solares y fincas. Si no avanzas, subes el tipo, si estas en marcha al paso correcto, subes la tasa a los huecos que te vayan quedando en la trama .

Si lo que haces es ponerle un impuesto a todos los solares urbanos que consideres infraedificados, vas a cabrear a mucha gente sin conseguir hacer una ciudad compacta y echando, en primer lugar a los más débiles que no puedan hacer frente a esa tasa.

Bueno, si hay por hay algún urbanista, profesional o aficionado, que nos corrija y enseñe. Teniendo en cuenta que esto es España…y los ayuntamientos no llevan muy bien eso de gestionar, que le pregunten a Gallardón

Me dejas reflexionando con tus ideas. No pensaba en ningún impuesto selectivo, simplemente un impuesto tal y como comenta Roger, pero sin duda la planificación urbana juega un papel importantísimo tanto a la hora de tasar como en los resultados que promueves.

A mi me parece que el agujero negro de Piketty es la fuente de sus datos.

Si excluimos España y su IP, no conozco ningún país que fotografíe a sus ciudadanos tan minuciosamente en Renta y en Patrimonio. Estamos vigilados como en 1984 y esto nos ni de lejos lo usual en el mundo, libre o no libre.

La fiabilidad de su información en valoraciones de activos (Stocks &Bonds Aparte) no me parece para dar saltos ni para poner la mano en el fuego. Y si tenemos en cuenta los «Papeles» nos encontramos con el problema de los «deflactores» que tampoco son de fiar.

Por otra parte los activos fijos se han valorado hasta hace muy poquito a coste histórico. Esto se está abandonando para poder Subir IBIS y Equivalentes. Los Estados hacen lo que les Peta y así les sale.

Hoy, en España, la valoración de Activos inmobiliarios ya se hace a «Mercado» es decir, lo que le conviene al Estado para Seguir Extrayendo renta porque con los Inmuebles –sobre los que inciden hasta 7 Impuestos diferentes– se pierde dinero. Su cash flow descontado es negativo y se viola algún principio contable milenario por motivos fiscales.

Me parece que el trabajo de Piketty no pasa de una curiosidad politizada porque tampoco entra en los efectos de tres cosas.

1. La Brutal Inflación desde 1971.

2. La Financiarización Sistémica

3. La Falsedad de los Índices de Precios.

Saludos y felicitar a Roger y comentaristas

Roger, ? Ahora también haces los leaders del Economist? Salud

Ya que hablamos de impuestos, me he puesto a buscar y me ha picado mucha curiosidad el impuesto al consumo progresivo. Merece la pena leer como lo explica Bill Gates:

http://www.forbes.com/sites/timworstall/2014/03/18/bill-gates-points-to-the-best-tax-system-the-progressive-consumption-tax/

Supongo que hablar de fuertes impuestos a las herencias de patrimonios grandes será mentar al elefante en la habitación…

Aunque sin eso, la igualdad de oportunidades educativas no ralentiza el crecimiento de la desigualdad, y cualquier paño caliente fiscal sobre el grupo de ricos más impopular del momento, como los terratenientes urbanos hoy, tampoco va a llegar muy lejos.

[…] del país). Una parte considerable del aumento de las desigualdades de las últimas tres décadas proviene, precisamente, del aumento del coste del suelo en zonas urbanas derivado de estas restricciones a […]