Vaya por delante, el programa económico de Podemos presentado la semana pasada tiene varias ideas decentes. Esto es en parte porque uno no puede estar equivocado absolutamente en todo, en parte porque cuando alguien mira a Suecia y Dinamarca como fuentes de inspiración algo bueno va a tener que copiar tarde o temprano. Pablo Iglesias y los suyos parecen haber adoptado algunas propuestas que harían mucho bien a la sociedad y economía española a largo plazo (guarderías para todos, mejor redistribución de la renta), dejando de lado algunas de las piezas clave que realmente distinguen el modelo escandinavo (economías muy abiertas y poco reguladas, mercados laborales muy flexibles, autodisciplina fiscal draconiana), y sin renunciar a algunas ideas populistas que darían un síncope a cualquier ministro sueco (banca pública, renegociar deuda, un mercado laboral delirante). Hablar de un giro al centro es ser muy generoso con este documento; Podemos sigue siendo un partido de izquierda española dura, aunque con una retórica menos beligerante.

Aunque hay mucho que discutir sobre la lista de propuestas, hay dos que me han sorprendido mucho, ya que son casi abiertamente contradictorias: reducir la edad de jubilación a los 65 años por un lado, y crear un «Defensor de las Generaciones Futuras» (DGF) casi inmediatamente después.

Según el programa, el DGF sería «un organismo independiente que actúe como defensor de las generaciones futuras con capacidad para impedir que las decisiones económicas se adopten sin contemplar sobre el bienestar de la población futura y su efecto sobre la vida futura en nuestro planeta«, algo así como un vigilante de la actividad de los políticos presentes en nombre de los votantes que están por venir. Dejando de lado el carácter abiertamente antidemocrático de este organismo (un burócrata independiente que puede prohibir que el pueblo decida qué hacer con su dinero suena muy tecnocrático) y el lenguaje un tanto cursi, esta propuesta es una idea casi decente. Desde Politkon hemos insistido repetidamente en la necesidad de crear un organismo independiente que vigile la estabilidad fiscal y los presupuestos a largo plazo; la semana pasada precisamente hablaba sobre cómo el artículo 135 de la constitución, tras su reforma, incluye la creación de una agencia parecida, aunque (afortunadamente) sin derecho a veto. Es curioso que Podemos pida derogar el 135 e incluya en su lista de propuestas un DGF con una autoridad aún mayor para tiranizar sobre los presupuestos, pero supongo que no habrán leído su propia letra pequeña.

Lo más curioso de esta propuesta, sin embargo, no es la existencia de una autoridad fiscal independiente, sino el hecho que una de las principales propuestas del programa sea precisamente algo que cualquier DGF medio sensata vetaría de inmediato. Me refiero, claro está, a la edad de jubilación. No me voy a meter con los detalles contables de este sórdido asunto (en NeG han hecho los números mejor que yo aquí, aquí y aquí, más esta serie sobre mitos de la reforma), pero lo cierto es que en España nos enfrentamos con un problema a medio-largo plazo muy sencillo: tenemos una pirámide de población realmente espantosa, estamos perdiendo población y nuestra tasa de natalidad es francamente lastimosa, así que pagar las pensiones será cada vez más complicado.

Fijaros que he dicho complicado, no imposible: la realidad es que España puede pagar las pensiones que ha prometido, y puede hacerlo sin demasiado esfuerzo. El problema, sin embargo, no es la capacidad de pago del estado en este aspecto; el problema es si al estado, tras afrontar estos pagos, le quedará dinero para mucho más. Los presupuestos generales del estado en España son de unos 431.000 millones de euros; dentro de estos las pensiones son la mayor partida, con 131.000. Este año el gasto en pensiones aumentó en 4.000 millones, y se espera que este incremento se acelere según la población vaya envejeciendo. No hace falta ser un genio para darse cuenta que cada euro adicional que prometemos a las generaciones presentes en edad de jubilación es un euro que no gastamos en otros capítulos de gasto ahora mismo, y es un euro además que exigimos que paguen generaciones futuras.

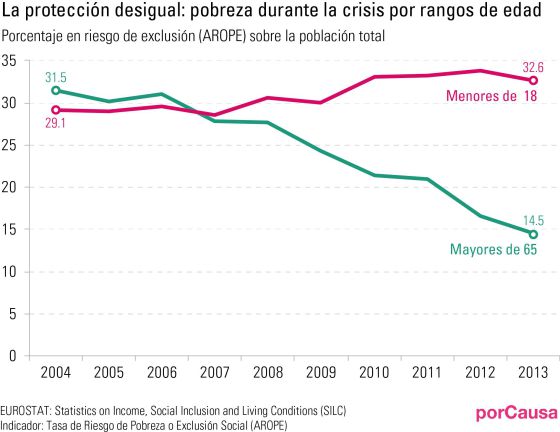

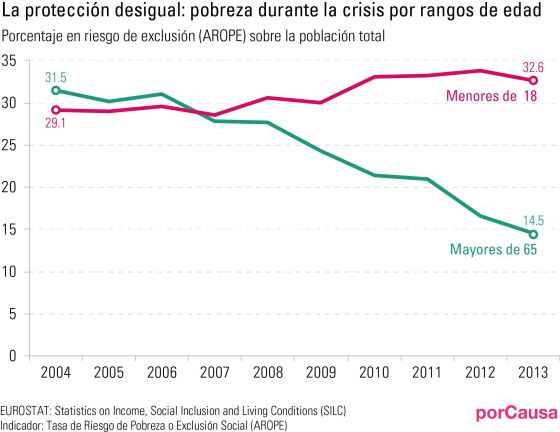

Cuando Podemos promete rebajar la edad de jubilación están haciendo dos cosas: primero, hacen que los presupuestos generales del estado tengan que destinar muchos más recursos a esta partida durante las próximas décadas, complicando mucho la estabilidad presupuestaria a largo plazo. Segundo, y de forma mucho más importante, están reduciendo la capacidad del estado de invertir recursos en otros capítulos de gasto que, probablemente, sean mucho más eficaces redistribuyendo renta, ayudando a los más necesitados y (a buen seguro) defendiendo a las generaciones futuras. Al pensar sobre esta crisis cualquier político de izquierdas debe tener dos gráficas en la cabeza, esta, sobre dualidad laboral, y esta sobre pobreza en España:

Los grandes perdedores de esta crisis, los que se han comido todos los marrones, han sido los jóvenes; Josep Sala i Cullell hablaba de guerra generacional hace unos días, y lo hacía con toda la razón del mundo. Los perdedores del estado de bienestar y grandes afectados en esta crisis en nuestro país no son los jubilados, sino jóvenes y niños. Cualquier intento de priorizar gasto público en España desde la izquierda debería tener como punto de partida la constatación que el sistema público de pensiones está haciendo su trabajo como debe ahora mismo (especialmente después de las reformas recientes, que han hecho que el gasto sea mucho más asumible), mientras que el resto del estado de bienestar parece ser completamente incapaz de proteger a los más débiles.

{kind=link}

Los responsables de Podemos responderán, a buen seguro, que su programa político incluye un aumento general de gasto público, y que el dinero adicional a las pensiones no estaría quitando recursos a las hipotéticas guarderías, rentas básicas y servicios sociales que pagarían con nuevos impuestos. Por mucho que esto sea cierto (y es dudoso que uno pueda recaudar mucho más dinero a corto plazo sin cargarse la economía, y no hay margen para endeudarse ahora mismo), el problema no es de volumen de gasto, sino sobre prioridades. Hablar de subir las pensiones, rebajar la edad de jubilación o incluso reducir la jornada laboral implica no priorizar el gasto público en aquellos que realmente se están comiendo el coste de la crisis, ni invertir el dinero de forma agresiva en la educación de votantes futuros que puedan pagar por las pensiones de los presentes, en servicios sociales que ayuden a aminorar el trauma de la pobreza infantil o en programas que puedan fomentar la natalidad. Es un programa que no redistribuye el gasto a quien más lo necesita, ni lo invierte en aquellos capítulos de gasto que harán el presupuesto más sostenible a largo plazo.

Las propuestas de Podemos, decía al principio, son de izquierda española dura. La palabra clave de esa expresión no es «izquierda» o «dura», sino española: el programa amenaza con ser una repetición de los viejos vicios del PSOE e IU de prometer proteger a los que ya están protegidos, mientras se relega a los perdedores a las notas a pie de página de los presupuestos. Podemos ha nacido como el partido que prometía traer a los perdedores de la crisis al centro del debate político. Sus propuestas sobre pensiones y mercado laboral, sin embargo, distan mucho de centrarse en arreglar sus problemas o responder a sus demandas.

[…] Podemos, jubilaciones y prioridades de gasto […]

La clave, por supuesto, está en los incentivos:

¿Quién demonios va a pretender ganar unas elecciones favoreciendo a los que NO votan en perjuicio de quienes SI lo hacen?

España se ha convertido en una terrible gerontocracia precisamente por la pirámide poblacional que mencionas. Ningún partido que dirija sus esfuerzos a los jóvenes puede ser mayoritario.

Donde más claro se ve es en la política municipal: cada día más parques y calles peatonales, y cada día menos espacios deportivos.

No es casual. Todo político al que la palabra suicidio le suene desagradable haría lo mismo.

El problema es que con la pirámide de población que tenemos, las elecciones se ganan ofreciéndoles de todo a los que están jubilados o les quedan 8-10 años. Los jóvenes son pocos, votan poco, y votan mal.

Buen artículo, una lástima que no tengamos remedio. Entre la casta y gerontocracia, no me sorprende que muchos se marchen fuera sin planes de volver.

Por otro lado creo que está el hecho de lo que se puede llamar «voto aspiracional». Escuché el otro día a un comediante/analista político estadounidense decir que la mayoría de la población estadounidense se oponía a un impuesto de sucesiones que gravaba al 3% más rico (los que dejaban al morir más de X millones de dólares). Y se oponían porque aspiraban a tener esa cantidad de dinero en el futuro, y ordenaban su opinión de acuerdo con ese futurible.

De manera similar, al hablar de pensiones y de edad de jubilación, el argumento de mucha gente no está basado en su situación actual, sino en que «yo no quiero estar trabajando toda mi vida». Sin tener claro el concepto de que nada es gratis, y lo que se gasta de un lado no se puede gastar en el otro.

Creo que debería aclararse el comienzo del artículo. Lo que presentaron el otro día no es el programa económico de Podemos, sino una base a partir de la cuál se realizará.

Estaría bien que el autor mejorara la asepsia se su lenguaje, para por lo menos disimular sus filias y fobias partidarias. Ejemplos como «el lenguaje un tanto cursi» o «supongo que no habrán leído su propia letra pequeña» sobran en cualquier análisis riguroso, como pretende ser este en aspectos indiscutibles como la dualidad generacional del Estado del Bienestar.

¿Y por qué razón debería el autor ocultar sus preferencias políticas? ¿no puede expresarlas, aunque las argumente racionalmente? Parece que quien juega a las filias y fobias para valorar programas políticos no es, precisamente, el autor.

Me opongo a la asepsia.

Gracias.

Estaría bien que el autor mejorara la asepsia de su lenguaje, para por lo menos disimular sus filias y fobias partidarias. Ejemplos como «el lenguaje un tanto cursi» o «supongo que no habrán leído su propia letra pequeña» sobran en cualquier análisis riguroso, como pretende ser este en aspectos indiscutibles como la dualidad generacional del Estado del Bienestar.

Que te repites hombre.

Y por qué tildar el documento de que tienen lenguaje cursi significa evidenciar filias y fobias partidarias? En mi opinión esos apuntes no afectan nada a la rigurosidad del análisis… Que nos la cogemos con papel de fumar…

Interesante artículo. Mucho me temo que el futuro de las pensiones pasa por uno de estos tres caminos:

1) Un fuerte progreso técnico a nivel internacional en las próximas décadas que alivie de una manera importante el problema. Aunque se produjese, no deberíamos confiar todas nuestras opciones a esta carta.

2)Reformas que incrementen la productividad total de los factores en nuestra economía. Aquí llega el debate más profundo en el que Podemos apenas ha entrado. Básicamente la idea es que Podemos conseguiría una fuerte regeneración política y que, después, el Estado, al verdadero servicio de los ciudadanos, se encargaría de encontrar las soluciones más justas y eficientes. Aquí surgen muchísimas dudas. Como dice Roger, es lógico dudar de que las soluciones no sean las de proteger a los que ya estaban protegidos, en definitiva de crear una clientela muy dependiente de Podemos.

3)La otra opción es el empobrecimiento de las pensiones, porque no crezcamos lo suficiente, y el reparto de la miseria. Opción poco recomendable.

Un cordial saludo.

El problema es que en el punto 2, no solo no ha entrado Podemos, es que no ha entrado nadie. Aún me acuerdo cuando se decía que para evitar la crisis «hubiesen bastado medidas estructurales» y que jamás se definieron de forma concreta.

Lamentablemente el escenario en el que estamos es el tercero de los que expones.

Es cierto Juan, vivimos en la política de la indefinición. Muchos sectores están mal regulados, todos perdemos, pero nadie quiere ser el perjudicado por una mejor regulación en algún ámbito que le afecte a uno de una manera más directa. Ni, por supuesto, ningún partido quiere ser el «malo de la película» que señale carencias y malas regulaciones, salvo que sirvan como vagas quejas contra la política de los que gobiernan o han gobernado. Creo que no hay 3 ó 4 recetas que solucionen los problemas del país, sino más bien que hay que regular mejor muchos cientos de sectores. Es evidente que se puede mejorar mucho en un país con una cuarta parte de la población activa en desempleo. Sin embargo, esos debates están prácticamente desaparecidos entre los políticos.

Un cordial saludo.

Esa gráfica, ¿está ponderada por porcentajes de población? Decir que el 14% de pobres son mayores de 65 años y el 30% son jóvenes no significa nada, si no sabemos el porcentaje de la población en términos absolutos que pertenecen a un grupo u otro.

@PaulJBis

Creo que has entendido la gráfica al revés. Lo que dice es que el según el criterio AROPE, el 32.6% de todos los menores de 18 años están en riesgo de exclusión(*), mientras que sólo el 14.5% de todos los mayores de 65 años están en la misma situación.

En números absolutos, según Eurostat, bajo este criterio en 2013 estaban en riesgo 2.7 millones de menores de 18 y 1.1 millones de más de 65.

(http://epp.eurostat.ec.europa.eu/portal/page/portal/income_social_inclusion_living_conditions/data/main_tables#). Tampoco desde ese punto de vista se justifica que se haga más caso a un grupo que a otro que resulta ser más numeroso.

(*): Hay que ser cuidadoso con las palabras. Decir «pobre» es probablemente una sobresimplificación, o algo mal definido en cualquier caso. Estas cifras son las que son según el criterio AROPE (http://www.ine.es/ss/Satellite?L=es_ES&c=INESeccion_C&cid=1259941637944&p=1254735110672&pagename=ProductosYServicios/PYSLayout), y con otro criterio saldrían cifras diferentes.

He escrito «pobre» porque iba con prisas y la frase me quedaba ya demasiado farragosa si añadía «en riesgo de exclusión social».

En cualquier caso, la gráfica ¿no está titulada «porcentaje sobre la *población total*»?

Población total de cada grupo, claro. Si pusiera la misma gráfica comparando España y Francia, por decir algo, no creo que nadie esperase que los porcentajes fueran sobre el total de la población sumada de ambos paises…

A ver, leyendo mi mensaje anterior, el tono ha podido sonar demasiado «confrontational». Por supuesto, no estoy defendiendo mi uso (impreciso) de «pobre» en vez de «en exclusión social»; solo estaba explicándolo.

En cualquier caso, sigo con mi duda sobre la gráfica y su subtítulo, en especial lo de «sobre la población total».

Pues yo creo que mantener los 65 años con flexibilidad puede ser positivo económicamente, habría que cuantificar con datos de la SS de afiliación y cotizaciones pero por la casuística a mi alrededor:

a) Ahora se están jubilando la primera generación de gente con pensiones «decentes», y son mayormente gente con sus viviendas pagadas y un poco de ahorros. Por tanto que alguien se jubile a los 60-61 años con coeficientes reductores del 7% por año anticipado, restan su pensión un 28-35%, por tanto, cambian renta x ocio, y aunque el estado empiece a pagarles la pensión antes, si sobreviven los 75 años en la mayoría de los casos, esa prejubilación sería un ahorro del estado a largo plazo.

Creo que la seguridad social debería hacer un cálculo, año a año, de los pensionistas que deberían incorporarse al sistema en los próximos años, y el análisis coste-beneficio de la prejubilación de cada uno de 1 a 5 años antes, y la esperanza de vida donde «el estado empieza a ganar», y cotejar con las esperanzas de vida media una vez se llega a esas edades.

b) Para mucha gente que puede seguir trabajando porque por el tipo de trabajo no hay desgaste físico y por rentas le interesa, cualquier retraso, retrasa el pago de una pensión alta. Por tanto bueno para el estado.

Y ya en otros términos, es sumamente injusto, que el estado siga permitiendo y mediofinanciando grandes planes prejubilatorios a bancos y grandes empresas, mientras que si alguien de una pyme (por ejemplo textil) se queda tirado a los 58-59 años, solo puede ir penando hasta los 65 para tener una pensión muy baja.

Respecto al tema de autoridad defensora de las generaciones futuras, no se trata solo de vigilar presupuestos, hay aspectos ambientales, de previsión de servicios que van a ser irrealizables si se opta por otros, etc

Excelente comentario, Juan. Muy acertado.

Hablar del adelanto de la edad de jubilación sin mencionar el efecto positivo que tendrá en la incorporación de trabajadores jóvenes al mercado de trabajo no tiene mucho sentido y es un análisis bastante sesgado. Adelantar la edad de jubilación implica que se crearán antes puestos de trabajo para los jóvenes. Y esto implica que se sustituye a trabajadores poco productivos (los trabajadores en lo últimos años activos son menos productivos) por otros que alcazarán pronto el cénit de su productividad. Y esto además de efectos positivos sobre la economía (la haría más productiva) podría también reducir el paro, por lo que el sobrecoste se podría ver compensado por un aumento global de la productividad y por una reducción del gasto en prestaciones por desempleo o subsidios de otro tipo. Y subir las pensiones (por lo menos las más bajas, las no contributivas) es una cuestión de justicia social y derechos humanos básicos. Son pensiones de miseria y condenan a la pobreza a una parte relevante de la población.

Por cierto calificar de populista la propuesta de una banca pública (que existe en numerosos países del mundo y con muy buenos resultados) es demagogia populista derechista, que pretende equiparar público con ineficiente y malo.

Sólo una respuesta rápida a lo de la banca pública:

Bankia. Caja Castilla-La Mancha. Caixa Cataluna.

Ya está. Sigan circulando.

Por cada ejemplo de banca pública hundida por la mala gestión yo te puedo poner uno de banca privada hundida por mala gestión (de hecho esa es la causa de la crisis) y otro de banca pública bien gestionada y con un papel fundamental en la economía (desde las banca pública cantonal en Suiza hasta cajas españolas que han funcionado muy bien).

Le dicho, demagogia populista derechista.

Sigan circulando.

Muy bien, supongamos que sea así. Ahora la pregunta es: ¿qué condiciones debe reunir una banca pública para que esté bien gestionada? ¿Qué diseño institucional, controles, etc., etc. deben tener? ¿Las sabes tú? Y si las sabes, ¿hay alguna garantía de que la banca pública que propone Podemos se ajuste a esos controles? ¿O va a ser un Caja Castilla-La Mancha II?

Ojo, el fracaso de las cajas vino cuando abandonaron sus tradicionales funciones y entraron en modo neoliberal con salarios disparatados, incentivos por operaciones fuera de su función tradicional como financiar urbanizaciones fuera de España, y además actuar de modo especulativo y con el agravante de exceder sus inversiones su pasivo de los depositantes y recurrir a endeudamiento exterior.

Una normativa adecuada y una intervención decidida del BdE hubiese evitado esto, pero es que había un gobernador del BdE socialista-neocón, que en vez de cumplir con sus funciones se dedicaba a ir por las radios a defender reformas laborales, que pudiendo estar de acuerdo o en desacuerdo, no eran el tema de su competencia.

Si las cajas no tienen accionistas a quien repatir dividendos, ¿por qué crees que hicieron todas esas cosas? ¿Por qué intentaban crecer a toda costa, y dar más crédito? ¿Que les impulsó a pagar más a los directivos? Quien tenía poder suficiente como para poner y quitar a esos directivos, ¿por qué no les puso freno?

El BdE falló en muchas, muchas cosas, como la comercialización de preferentes a minoristas. Pero sólo puede vigilar que las entidades financieras cumplan la normativa legal. Si me puedes decir la normativa que incumplieron las cajas, te lo agradeceré.

Decir a posteriori que una normativa estaba mal es muy fácil, pero ¿que hubiera pasado si el BdE (o el Parlamento, a través de una ley) hubiera puesto trabas a las cajas? SEGURO que alguien había saltado con que con ello se quería beneficiar a los bancos privados restringiendo una de las funciones sociales de las cajas como es el proporcionar el bien público del acceso al crédito (donde habré oido eso antes?).

Por cierto, si las cajas cometieron un error al requerir crédito externo, ¿a que viene lo de pedir que el ICO pueda recibir fondos del BCE (aunque ya lo haga)? ¿No se debería exigir justo al revés, que opere todo con fondos propios? ¿Por qué dicen que se debe dar crédito a través del ICO, y no a través de Bankia (cuyo accionista mayoritario es el FROB), por ejemplo?

Yo personalmente no tengo ningún problema con la banca (o cualquier otra empresa) pública, siempre que sea independiente de los cargos políticos y se gestione por resultados (rentabilidad, pero también sostenibilidad, solvencia, exposición al riesgo, etc.) Me da que no es exactamente lo que se tiene en mente, sino más bien al revés. Lo del «control democrático» puede sonar muy bien para muchas cosas, pero para otras da como un poco de miedo.

Cuando un presidente de una entidad como Cajamadrid nada más tomar posesión multiplicó el sueldo de su predecesor por 20 veces tenía que haberse parado legislativamente.

Ha habido un cambio de paradigma en estos últimos 15 años, con la mentira del valor de los directivos, y muchas veces para demostrar «su valor» y cobrárselo bien cobrado siempre ha sido con operaciones faraónicas (recuerdese las compras de Villalonga).

Esto no solo ha sucedido en las cajas, una empresa privada y controlada por una familia, FCC, resulta que ahora la familia pasa a tener de más del 50% de dicha empresa al 20%, y el valor de ese 20% es menor que la deuda que tienen de en su día comprar la mitad de ese paquete accionarial ahora diluido al 20%. Ah, y la empresa pidiendo una quita del 15%.

Estamos asistiendo a como los ejecutivos saquean las empresas, sin que los accionistas tengan mucho margen de maniobra.

Supongo que te refieres a que Blesa se duplicara el sueldo en 2006, o a que de media se subiera la retribución de la cúpula un 10-15% al año durante 2003-2012. Hasta donde yo se, no hay ningún caso en que se multiplicase por 20 el salario del predecesor de golpe.

Si haces algo «legislativamente» quiere decir que el gobierno o el parlamento hacen una ley de aplicación general para todos (y no solo las cajas: por ejemplo, habría forzado a bajarle el sueldo a muchos directivos de grandes empresas y a la mayoría de los jugadores de primera división). Ahora Podemos pide algo parecido, pero no falta quien lo considera una injerencia excesiva.

Supongo más bien que te refieres a que lo debería haber parado una orden ejecutiva de los señores y señoras que tenían el poder para hacerlo, en este caso mayormente la comunidad de Madrid (más oposición, patronal y sindicatos). No lo hicieron. Ahhhh… será que igual les daba lo mismo, ¿no? Al fin y al cabo, a ese señor le habían puesto ellos, y el dinero público es, bueno, público, lo que quiere decir que «no es de nadie» (sic). No? Pues eso.

En otros casos no se. En este, los «accionistas» tenían todo el margen de maniobra del mundo. Simplemente, pasaron. Si nos ponemos a elucubrar, quizá unos milloncejos más o menos igual les parecían poco precio con tal de tener a alguien afin en la cúpula que siguiera sus instrucciones y financiara los proyectos que ellos, como representantes electos del pueblo (en su mayoría), considerasen que eran mejores para la sociedad, como por ejemplo conceder hipotecas a troche y moche para garantizar el derecho de todos los ciudadanos al acceso a una vivienda (y, ejem, seguir inflando la burbuja que tiraba de toda la economía, ya de paso).

Blesa, aparte de duplicarse en el 2006, cuando llegó multiplicó por 20 la retribución que tenía su antecesor.

Dado que las cajas estaban fuertemente reguladas, no pasaba nada por haber limitado las retribuciones, de hecho luego se hizo en la intervenidas.

A finales de los 90 nos los salarios ejecutivos pasaron de multiplicadores «asumibles» 5-10 a lo que muchos consideramos inmorales y que no se justifican, 50-100. Creo que no se sostiene la lógica de esos salarios, ni se justifican por el «presunto valor» que aportan (y que podrían aportar otros cientos de candidatos con los multiplicadores que se usaban antes). En mi Medium tengo un post sobre «razones capitalistas para limitar los salarios ejecutivos».

No se menciona ese efecto porque es, simplemente, un mito.

¿Qué si alguien que está en el paro se pone a trabajar deja de cobrar prestación por desempleo es un mito? ¿Que un trabajador de 25 años es más productivo que uno de 66 es un mito? Además me olvidé de decir que incorporando al mercado laboral a gente joven se activa la capacidad de consumo de un grupo de la población más dinámico que el de las personas de 60 años. Los jóvenes consumen más ocio, cultura, tecnología, y además sus pautas de consumo son más dinámicas, adaptándose mejor a las nuevos productos del mercado, formas de negocio innovadoras etc.

Respecto a esa afirmación, ver el punto 4 en este artículo:

http://nadaesgratis.es/?p=22484

Incluye un enlace a bibliografía con estudios empíricos, en los que se incluye a España, y que concluye:

«In short, the overwhelming weight of the evidence, as well as the evidence from each of the several different methods of estimation, is contrary to the boxed economy proposition. We find no evidence that increasing the employment of older persons will reduce the employment opportunities of youth and no evidence that increasing the employment of older persons will increase the unemployment of youth.»

Gracias por la información.

No sé durante cuanto tiempo más vamos a estar mareando la perdiz, breve selección bibliográfica.

Atkinson, A.B. (1999) The Economic Consequences of Rolling Back the Welfare State,MIT Press, Cambridge, Massachusetts.

Barr, N. (2004) The Welfare State as Piggy Bank, Oxford University Press, Oxford.

Esping-Andersen, G. (2002) Why We Need a New Welfare State, Oxford University Press, Oxford.

Esping-Andersen, G. (ed.) (2005) “Education and equal life chances: Investing in children” in O. Kangas and J. Palme (eds.)

Social Policy in a Development Context: Social Policy and Economic Development in the Nordic Countries, Palgrave, London.

Esser, I. (2005) Why Work? Comparative Studies on Welfare Regimes and Individuals’ Work Orientations, Dissertation No. 64, Swedish Institute for Social Research, Stockholm University, Stockholm.

Ferrarini, T. (2006) Families, States and Labour Markets – Institutions, Causes and Consequences of Family Policy in Post War Welfare States, Edward Elgar Publishing, Cheltenham.

Goodin, Robert E. (1999) “Treating likes alike, intergenerationally and internationally” Policy Sciences, 32:189–206.

Institute for Futures Studies (2006) Sustainable Policies in an Ageing Europe (Based on Study of the Implications of Demographic Trends on the Formation and Development of Human Capital, Report VC/2003/0247 to European Commission, Directorate of Employment and Social Affairs DG /DG EMPL/E/1), Institute for Futures Studies, Stockholm.

Kangas, O. and J. Palme (eds.) (2005) Social Policy and Economic Development in the Nordic Countries, Palgrave, Basingstoke.

Korpi, W. and J. Palme (2003) “New politics and class politics in the context of austerity and globalization: Welfare state regress in 18 countries 1975–1995” American Political Science Review,97:426–46.

Laslett, P. and J. Fishkin (eds.) (1992) Justice Between Age Groups and Generations, Yale University Press, New Haven, Connecticut.

Lindh, T., B. Malmberg and J. Palme (2005) “Generations at war or sustainable social policy in ageing societies?” Journal of Political Philosophy, 13:470–89.

Palme, J., Å. Bergmark, O. Bäckman, F. Estrada, J. Fritzell, O. Lundberg, O. Sjöberg, L. Sommestad and M. Szebehely (2003) “A welfare balance sheet for the 1990s” Scandinavian Journal of Public Health,August, Supplement 60.

Schumpeter, J.A. (1950) Capitalism, Socialism and Democracy, 3rd ed., Harper-Collins, New York.

Sjöberg, O. (2000) Duties in the Welfare State: Working and Paying for Social Rights, Dissertation No. 42, Swedish Institute for Social Research, Stockholm University.

World Bank (1994) Averting the Old-Age Crisis, The World Bank, Washington.

Como no me apetecía hacer mi propia selección está sacado de:

«Sustainable Social Policies in an Era of Globalisation: Lessons from the Swedish Case.» Joakim Palme, Institute for Futures Studies,

Stockholm, 2007.

https://www.msd.govt.nz/about-msd-and-our-work/publications-resources/journals-and-magazines/social-policy-journal/spj32/32-sustainable-social-policies-lessons-from-the-swedish-case-pages1-16.html

El problema a mi modo de ver es muy simple.

Ventajas comparativas, nivel de deuda y costes del estado del bienestar. Posición internacional en la cadena de valor, capacidad de escamotear beneficios vía ajustes de precios de transferencia y agujeros fiscales. Capacidad de subvencionar sectores sistémicos imprescindibles a costa del común para evitar males mayores (banca, costes eléctricos, etc).

Actores globales que se llevan posicionando más de veinte años para beneficiarse de los cambios de oferta y demanda globales contra actores locales que se ajustan a lo que su formación e información (limitada, lo que no deja de ser un buen negocio para quien la posee en mayor cantidad y calidad).

Esto genera choques de información con repercusiones políticas a las que llamamos «populismo».

En la cadena de la deuda con mercados en crisis de demanda y menguantes (recesión demográfica) se aplican políticas de oferta que intensifican la búsqueda de demanda que en ocasiones es desesperada.

En el capítulo de deuda (al que llamaremos inversión, sea rentable o no ) tenemos tres escalones: límite de deuda admisible y su reparto, capacidad de pagarla, ocultarla y/o rodarla sine die y posibilidad de monetizarla sin espantar a los mercados (hay más conejos que conejeras, 🙂 ).

En un mundo en el que el comercio no está sometido a la intolerable rémora que suponen las «condiciones de trabajo» salvo que sea producto del «trabajo en prisiones», el límite lo marca algún que otro consumidor sensible o la RSC; el «estado del bienestar» es un coste repercutido que no todos tienen y que genera en quien lo sabe manejar una ventaja comparativa sustantiva, aunque sea provisional. Eso es todo lo que importa a un buen CEO, cuya única responsabilidad es cumplir las leyes o aquellas que le convengan (tiene el mundo entero para elegir, además de cierta capacidad de influencia para que se cambien). Se le juzgará por resultados, que desde luego no son a veinte años.

Aquí viene Podemos, a quien tampoco se le juzga a veinte años, como a todos los demás (incluido al CEO).

La posibilidad de que pueda ganar al CEO (metáfora) es la misma que tiene un salsero con maracas de derrotar a una división Panzer.

Pero llega un momento en la que el salsero puede tener todas nuestras simpatías y la división (SS) se ha hecho tan «antipática» que quizás merezca una oportunidad.

Un caso de libro de «destrucción creativa». .)

Reconozco que soy un ignorante en materia de economía y políticas sociales, y además acerca de estos temas leo poco más que Politikon y algunas de las webs recomendadas o mencionadas por aquí, como NeG, JotDown y alguna otra. Y libros del estilo Freakonomics y similares, que son muy entretenidos y no me calientan la cabeza.

Agradecería que alguien me recomendase alguna fuente, imparcial a ser posible, relativa a los efectos de una reducción de jornada laboral (y salario, claro) a nivel nacional, pongamos a 20-30 horas semanales, y a sustituir la jubilación por «incapacidad laboral», según la persona concreta. Todo el mundo habla de «edad de jubilación» y de «incremento de jornada» o «pleno empleo», pero me resulta extraño que en ningún caso se asocien esas expresiones a otras medidas que seguro que se le han ocurrido a alguien.

… «There is no single, definitive estimate of the number of jobs created or saved with work sharing. However, there is a broad set of estimates from case studies, industry studies and macroeconomic simulations. Much empirical analysis has developed since the first generation literature considered the potential employment effects, from the micro to the macro level (e.g., Conference Board in Europe, 1981; Ehrenberg and Schumann, 1982; Nemirow, 1984; Cuvillier, 1984; Williams, 1984; Dreze, 1986; Zachmann, 1986; Hill, 1987; Booth and Schiantarelli, 1987; Nyland, 1989; Taddei, 1991; Niefer-Dichmann, 1991; Fromont, 1993; International Labor Review, 1993; International Labor Review, 1995; Roche, Fynes and Morrisey, 1996; Blyton and Trinczek, 1997; EIRR, 1997). Different estimates of the employment effect of working time reduction may be caused by different conditions in the implementation of working time reduction, by diverse methodological approaches and theoretical views (Bosch, Dawkins and Michon, 1994). There are simply too many idiosyncrasies involved to reduce to a single number the size of the employment effect of a given reduction in hours. First, the hours reduction can take on a variety of forms–temporary or permanent, general or targeted by industry, occupation, age-group or across-the-board, or, via shorter standard weekly hours, limitations on overtime hours and encouraging part-time jobs and earlier retirement or leaves of absence. It also matters whether the measures are voluntary or compulsory, statutory or monetary incentive-based, aimed at weekly, annual or lifetime hours, etc. Such measures may or may not include government subsidized work sharing schemes during cyclical downturns, targeted public subsidies for hiring or training and unemployment insurance (Messenger and Rodriguez, 2010). The ultimate employment effect may depend in part on whether an hours reduction is pushed by the state, workers or employers and the degree to which it voluntarily accepted on the part of workers and complied with (or resisted) on the part of employers». …

Golden, Lonnie and Glosser, Stuart, «Work Sharing as a Potential Policy Tool for Creating More and Better Employment: A Review of the Evidence» (April 2012).

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2129519

La estimación, como puede observar, se puede hacer fácilmente.

Gracias por la información, aunque entiendo que lo de «fácilmente» es ironía. Por lo que afirma el estudio, hay tantas variables implicadas que resulta muy complejo predecir el resultado. Desconocía el término «trabajo compartido», que es muy acertado. Menciona medidas alternativas como la reducción de la edad de jubilación, más días libres o reducción voluntaria de jornada, que ya se aplican pero que se han demostrado ineficaces para los dos problemas principales a los que se orientaría el trabajo compartido: el paro y la educación.

De nada, estimado Gerión, cabe que dentro de lo posible Hércules se hubiera negado a incluir la estimación en una oferta de selección de trabajos.

Pero ahí queda eso. 🙂 .

Repartir el trabajo en una economía pobre y endeudada que depende en muy buena medida del consumo interno es algo también posible y en parte inevitable, pero habrá que atenerse a las consecuencias. Una de ellas es la fuga de una parte no despreciable de los mejor preparados 🙂 .

Cabe mencionar que las propuestas de Podemos piden repartir más el trabajo para que haya menos paro pero a la vez subir salarios porque creen (sin que les falte razón en esto) que ya son muy bajos. Por lo tanto, no me parece que tengan mucho en la cabeza lo de bajar los salarios de forma proporcional a la reducción de jornada, precisamente.

En ese caso me temo que si que tengo bastante claro como afectaría a la oferta de empleo…

+ 10. 🙂 .

Bueno, la fuga o marginación de los mejor preparados es algo que en España tiene tradición histórica. Así que, ya que es lo normal, igual nos sale rentable que los que somos del montón trabajemos menos horas, y así podamos educar a nuestros hijos para que, en el futuro, sean mejores gobernantes.

En cuanto a lo que dice Podemos de subir los salarios, imagino que la inflación no entra en su concepto de economía. Y si subimos los salarios de los peones, también habrá que subir los de los jefes, aunque Podemos posiblemente considere que las empresas tendrán que dirigirse de forma asamblearia, con el mismo resultado que ya hemos visto en su proceder organizativo. Eso pasa por vender que todo el mundo – quiero decir, la clase trabajadora – es bueno; ya lo hicieron en la URSS, y se demostró que estaban equivocados.

Un detalle relevante sobre la deuda española: no se va a pagar nunca. La pública anda por el 100% del PIB y la privada por el 130%.

Un gobernante sueco responsable, con cuarenta y tantos % de deuda pública, puede y debe horrizarse ante la idea de una quita. Un goberante español responsable sabe que es inevitable.

En el sector privado, la receta del FMI es liquidar las empresas no viables y restructurar la deuda de las viables. En ambos casos, accionistas y acreedores perdarán su dinero.

En cuanto a la deuda pública, la AFI considera como hipótesis mas probable un crecimiento continuado hasta al menos el 2024, cuando superaría el 120% del PBA.

El elefante está en la habitación y si los «resposables» no quieren verlo, que no acusen a los los «populistas» de montar un circo con él.

http://www.imf.org/external/pubs/ft/scr/2014/cr14193.pdf

http://www.airef.es/system/assets/archives/000/000/081/original/WORKING_PAPER_2-AIREF.pdf?1413842229

Maravilloso artículo (igual que el catalán, aunque lamentablemente me pierdo algo por el idioma) porque pone el dedo en la llaga que nadie quiere mencionar, y no es de extrañar, porque ante la evidencia aquí no se puede decir que la culpa es del «neo-liberalismo» de los recortes o del «1%» como le gusta bramar a casi toda la izquierda, especialmente la dura, para cualquier problema, y además, lógicamente, como señalan otros, es muy racional el comportamiento en este caso tan de casta de Podemos por pura aritmética electoral.

Vamos, a mí como joven y posible votante de Podemos me ha supuesto una decepción grande y una segura y total animadversión hacia ellos (no solo por esto sino por otras cosas, pero si hubiesen demostrado algo de sensibilidad hacia estos asuntos, me podrían haber ganado)

En todo caso solo quiero señalar, que aunque agudizado hasta extremos demenciales en España por nuestra peculiar dualidad laboral, este sesgo afecta a todo Occidente, y para quien crea que esto es alarmista y aventurado tengo:

https://dl.dropboxusercontent.com/u/15338248/bentolila_IZA-LSE_13.11.2014.pdf (diapositiva 29 de 31) y http://policy-network.net/pno_detail.aspx?ID=4575&title=The-emerging-intergenerational-conflict (curioso y sorprendente el brutal sesgo de gasto per capita pro-mayores en EEUU)

Por cierto, Roger, el autor es exacto a ti (igual que yo y espero que también para mucho gente) en parecerle increíble que la social democracia europea sea incapaz de articular una respuesta efectiva (o a veces siquiera darse por enterada de que hay un problema) :

«If European social democrats want to avoid becoming the voting preserve of the now retiring beneficiaries of the golden age of social democracy, they need to renew their vision of the welfare state towards a more future-oriented social investment strategy that is willing to invest in children and youth. Investing in youth means reaching out together to those who are currently in most need but who will become the tax base of the future, and may become the new electorate of a renewed social democratic political force.»

Aclaración: esto es un extracto de un capítulo del libro: Progressive Politics after the Crash: Governing from the Left link: http://www.policy-network.net/publications/4448/Progressive-Politics-after-the-Crash

Si la población envejece, el gasto en pensiones aumenta sí o sí, y el único debate posible es si serán públicas o privadas. Precisamente una de las cosas que hemos aprendido de la burbuja inmobiliaria y crediticia, es que pasar un problema al sector privado no lo resuelve automáticamente.

El 1% existe, posee el 28% de la riqueza de España y controla el 100% de los bancos y fondos de pensiones. Les cuesta muy poco ponerse de acuerdo entre si para cobrar las comisiones mas elevadas de la OCDE en planes de juvilación. Para elaborar una alternativa viable el 99% restante nos hemos de poner de acuerdo entre nosotros, pero para ello necesitamos de la política.

Bueh, otro panegírico sobre la guerra de generaciones y lo mal que lo pasan los jóvenes (los de ahora, claro; los de antes nadábamos en oro y miel), destinado a chavales con síndrome de Peter Pan que piensan que jamás crecerán ni, horror, envejecerán.

No sé a qué espera Mas i Colell para ser consecuente con sus ideas y suicidarse. Y lo mismo Senserrich. Pues por mucho que hablen contra los viejos, ahora mismo son ellos los que constituyen un tapón contra los jóvenes recién salidos del nido. Y aún más lo serán dentro de cinco o diez años. ¿Será entonces cuando decidan quitarse de en medio para no obstaculizar a la Mejor Generación De La Historia Pero La Peor Tratada Por La Generación Anterior Pero Que Tratará Muy Bien A La Generación Posterior.

No sé si se aprecia lo paradójico del caso.

Llevamos 50 años desarrollando la sociedad de consumo masivo apelando a maximizar la demanda presente de bienes y servicios y el control demográfico (bomba), lo que liberaba recursos para potenciar el crecimiento con el consiguiente desarrollo del PIB. Todo eso unido al desarrollo del estado del bienestar, que ha favorecido en gran medida ese proceso.

Una vez alcanzado el límite de consumo, de deuda y de sostenibilidad demográfica en un entorno de competencia brutal por la inversión y sus beneficios, en un entorno sin barreras, eliminadas aprisa y corriendo con una alegría digna de mejor causa, estamos como nunca. Otros países que están en una fase temprana ofrecen muchas mejores condiciones y perspectivas, con menores costes y sin el brutal lastre de no poder aspirar a un «fresh start» (riesgo moral según quién y para quién).

¿Ahora hay conflicto intergeneracional?

¿Populismo? . ¿Donde dije dije digo, digo Diego?.

¿En qué horizonte temporal y en qué momento de las preferencias intertemporales nos estamos situando?.

Déjenme pensar. 🙂 .

He estado leyendo unas declaraciones de Rosendo.

https://www.youtube.com/watch?v=tXknadjX-kY

Aunque no soy tan tremendista como el alguna cosa que dice no me parece del todo descabellada.

En ellas venía manifestaba algo así como que «Es necesario que venga un majara y monte el pollo».

Empiezo a pensar que le asiste parte de razón y el voto a Podemos puede ser muy útil. Obligaría (podría obligar) a todos a poner todas las cartas encima de la mesa , en España y en la Unión Europea.

Teniendo en cuenta que la última vez que voté a un partido con posibilidades fue al PP de Aznar (disclosure) en su primera legislatura, no deja de ser una reflexión que en parte me inquieta.

Quizás sea que en mi interior albergo a un pequeño radical frustrado e indocumentado (otro más) de los muchos que pueblan este país. O quizás sea que mis preferencias intertemporales las empiezo a proyectar en un plazo excesivamente largo.

Pensaré sobre el particular, tengo tiempo de sobra. 🙂 .

Revisando el artículo veo que no se sido fiel a las palabras de Rosendo, lo que dijo al parecer fué:

«Necesito que pase algo, tiene que haber un cambio y que esto no reviente con un majara que se levante una mañana con el día cruzado y monte el pollo».

http://www.europapress.es/cultura/musica-00129/noticia-rosendo-estamos-hartos-tanto-chorizo-mamoneo-20141201132816.html

No soy ningún experto en economía ni en política, pero el gran problema es el lastre del Capitalismo y la máxima finalidad de crear beneficios por encima del bienestar de las personas.

Un repartimiento equitativo del dinero de arriba hacia abajo es la única y futura solución. Eliminar a los ricos y que se reparta el dinero para que no existan personas que se mueran de hambre es lo mas racional que puede hacer una sociedad avanzada.

Se que no es fácil y es muy utópico, pero es lo mas lógico.

Me parece recordar que eso es lo que ocurre en una economía tribal en ciertos lugares del mundo. Por eso se están extinguiendo.

Seguro que existen ejemplos que evidencian el éxito de una sociedad en la que no haya ricos, pero no conozco ninguno, en ningún momento de la historia de la Humanidad. Por tanto, comparto la apreciación de que no es fácil ni utópico, pero no comparto la de que es lo más lógico. No tengo más argumentos que mi propia experiencia, así que tan bueno es uno como otro.

Por cierto, que acabo de echar un vistazo a las subvenciones concedidas por nuestro gobierno este año – para los adictos a las cifras, https://www.boe.es/legislacion/enlaces/ayudas.php -. Aunque sólo las he mirado por encima, me han entrado unas ganas tremendas de llorar. Estoy pagando al gobierno bolivariano que ha nacionalizado Iberdrola; a una treintena de asociaciones feministas en todo el mundo; a más de 50 ONG de pintorescos nombres, además de las más conocidas; en forma de lotes de libros a varias bibliotecas, cuando otras me rechazan los que les ofrezco porque «no tienen sitio»; a las federaciones de enseñanza de cuatro sindicatos para «fomentar la negociación colectiva en el ámbito de la enseñanza privada»; a dos sindicatos de estudiantes, con programas tan llamativos como «el que la sigue la consigue» o «aprender a participar participando»; épica me parece la «Resolución de 6 de noviembre de 2014, de la Secretaría General de Universidades», cuya lectura recomiendo encarecidamente; según el «Plan Estatal de Investigación Científica y Técnica y de Innovación», otros dos millones y pico a I+D, para que luego digan que no se invierte en innovación; otro montón de dinero a municipios catalanes en concepto de «daños en las infraestructuras», como si en Jaén no hubiese carreteras intransitables.

Ahí me cansé de leer, porque la cantidad de resoluciones es respetable. Me queda el consuelo de que, al menos, ese dinero no va a los bolsillos de nuestros políticos…¿verdad?

No puedo resistirme. A ver ésta: 2Resolución de 4 de noviembre de 2014, del Instituto de la Cinematografía y de las Artes Audiovisuales»

No entiendo muy bien… conservación del patrimonio cinematográfico… ocho apellidos vascos… no sé si será la publicidad de Unicef…

[…] Hace unos días una voz vieja de la socialdemocracia española, el mismísimo Iñaki Gabilondo, titulaba su firma en la Cadena Ser “No es País para Jóvenes”. La verdad es que la situación en nuestro país cada vez está más en las antípodas del título de la película de los Coen. Pese a esta referencia, el tema no está para bromas. Al contrario, puede convertirse en uno de los problemas clave en nuestro no tan futuro panorama socio-económico, pero también político. Ese es el objetivo de esta entrada que, tirando un poco de política-ficción, pretende imaginar la posible revolución política que se nos puede avecinar debido al envejecimiento de la población. En concreto, queremos ver cuáles son los elementos institucionales que convierten este tema en una cuestión espinosa para los partidos políticos, haciéndoles caer en curiosas propuestas contradictorias como las que describía Roger Senserrich hace unos días (ver aquí). […]