Este mes de agosto ha tenido este año bastantes noticias. Por esta razón, algunas cuestiones pasan bastante desapercibidas. Una de ellas, crucial ante una reforma fiscal que pretende reducir impuestos, es la publicación del informe anual de recaudación de 2013. Conviene recordar que la capacidad de realizar políticas públicas de cualquier tipo, y/o de bajar los impuestos a los que ya los pagan, depende esencialmente de la capacidad de recaudar del Estado. Bueno, pues si usted se pregunta si los tiempos de recortes y subidas de impuestos han terminado, ahí van algunos datos.

La recaudación total de la Agencia Tributaria en 2013 ascendió a 168.847 millones de euros, unos 300 millones de euros más que el ejercicio anterior. Esto supuso un aumento del 0,2% y 9.000 millones de euros menos de lo presupuestado- unas 9 décimas de déficit por encima de lo previsto. Sin embargo, en 2013 subieron los impuestos. La Agencia Tributaria calcula que estas medidas de “consolidación fiscal” aportaron 11.897 millones de euros en 2013. Esto significa que si se no se hubiesen aumentado los impuestos en 2013, la recaudación se hubiese caído en más de 11.000 millones de euros.

Por otra parte, las diversas medidas de subidas de impuestos desde 2010, y sólo en el ámbito de impuestos gestionados por la Agencia Tributaria han supuesto 37.500 millones de euros de subidas de impuestos. Si a esto le añadimos las subidas de impuestos autonómicos, o el IBI de los ayuntamientos, la recaudación debería haberse disparado, y sin embargo, recaudamos aproximadamente lo mismo que en 2010.

Lo que está ocurriendo se podría resumir en un párrafo del propio informe: “La base imponible agregada de los principales impuestos se redujo un 1,2%, una reducción inferior a la de los cinco años precedentes. La menor caída de la base agregada se explica por el efecto de la nueva normativa, en especial en el Impuesto sobre Sociedades, cuya base se incrementó un 24,7%. Si se resta la base de este impuesto, esto es, si sólo se agregan las rentas de los hogares y las bases que gravan el gasto, la caída observada fue del 3,1%, superior a la del PIB nominal y la demanda interna, como viene siendo habitual desde el inicio de la crisis económica.”

Veamos, los impuestos básicamente gravan la demanda interna. Así, si una empresa vende automóviles en España, el IVA y el impuesto de matriculación se ingresarán aquí. Sin embargo, si el mismo coche se exporta, por ejemplo a Noruega, será allí donde se cobren los impuestos. En consecuencia, aunque el PIB aumente, si no lo hace la demanda interna, podemos recaudar menos. Sin embargo, una caída de las bases imponibles superior a la caída del PIB nominal, es decir con inflación (que a estos efectos no deja de ser un impuesto) y a la demanda interna, sólo indica una cosa: incremento del fraude y menor cumplimiento de las leyes fiscales.

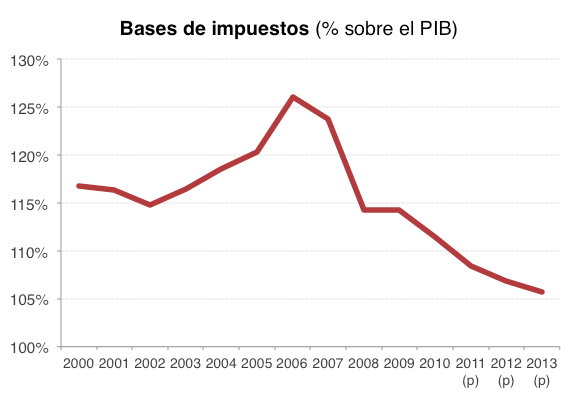

Lo peor de todo es que esto se viene repitiendo, según el informe “desde el inicio de la crisis económica”. En realidad, las bases imponibles de los principales impuestos llevan cayendo ininterrumpidamente desde 2007, cuando alcanzaron su máximo, hasta finales de 2013, en el que han alcanzado el mínimo en relación al PIB. Este gráfico resume a la perfección la gravedad de nuestra crisis fiscal:

Fuente: Elaboración propia a partir de datos de la AEAT y del INE.

Fuente: Elaboración propia a partir de datos de la AEAT y del INE.

En 2006, las bases de los cuatros grandes impuestos ascendían a un 126% del PIB; actualmente, estas bases sólo ascienden al 105,71% del PIB. Efectivamente, ha habido caída del PIB, pero lo que gravan los grandes impuestos, las bases imponibles, han caído de forma aún más pronunciada. Sin embargo, durante 2012 y 2013 se aprobaron leyes anti-fraude y un endurecimiento de las leyes de los impuestos, en particular en el impuesto de sociedades. Tristemente, no parece haber servido de mucho. Como señalaba un anuncio de la marca de neumáticos Pirelli: “La potencia sin control no sirve de nada”; subir los impuestos disminuyendo los medios de control no es mucho más útil.

En fin, como explico en mi libro “¿Hacienda somos todos?” (Debate) esto no es una novedad, algunos llevábamos años advirtiéndolo. Ante la perspectiva de una rebaja fiscal de 9.000 millones de euros entre 2015 y 2016, surge la inevitable pregunta de si salen las cuentas, si nos lo podemos permitir. Lo cierto es que según los últimos datos disponibles sólo se ha recuperado el IVA. Efectivamente, el repunte del consumo ha tirado de las importaciones, lo que ha multiplicado el déficit comercial, pero también ha supuesto una mayor recaudación del IVA: unos 1.500 millones en los seis primeros meses de este año.

El próximo 2015 es año electoral en casi todas las Administraciones: Estado, casi todas las CCAA y todos los municipios. La experiencia nos dice que el gasto público aumenta en la cercanía de las elecciones. Por otra parte, España se ha comprometido a reducir el déficit público en 15.000 millones de euros precisamente en 2015 (pasando de un 5,7% a un 4,3%).

Efectivamente, todo esto es un sudoku muy complicado de cuadrar. Para empezar, necesitamos una reforma fiscal mucho más seria, ambiciosa y debatida que ésta. El sistema fiscal tiene que dejar de parecerse a un queso Gruyer. Todavía más importante es que las leyes fiscales se cumplan bastante más de lo que ocurre hoy. Para conseguirlo, hay que aumentar una conciencia fiscal que está bajo mínimos después de infinitos escándalos, y a la que no ayudó nada la amnistía fiscal; e incrementar sustancialmente los medios de control no sólo de los impuestos, sino también del gasto público en todas las Administraciones. Probablemente no es una receta muy popular, pero éstas son las cuentas; y lo que no son cuentas son, simplemente, cuentos.

Francisco de la Torre Díaz. Inspector de Hacienda y autor de “¿Hacienda somos todos?”

[…] El efecto Pirelli y la crisis fiscal […]

El artículo explica de manera sencilla grandes problemas de este país. Tenemos compromisos de pago y debemos cumplir con la estabilidad presupuestaria, con lo que necesitamos ingresar más o gastar menos, o ambas cosas. Creo que efectivamente se debe hacer una reforma de toda la actividad financiera del sector público, tanto en la faceta del ingreso como en la del gasto. Se necesita acabar con muchas subvenciones, deducciones y todo un sistema de equilibrios que propende a buscar votos por la vía de beneficiar a una enorme multiplicidad de grupos concretos, gastando dinero o recaudando menos impuestos, sin una clara justificación desde el punto de vista de una mayor eficiencia o equidad. Y también algunas de las vías por las que se defrauda son susceptibles de eliminarse, pero se quiere evitar perjudicar a colectivos concretos.

Una reflexión. Creo que la mayoría de los muchísimos grupos a los que alguna norma o gasto concreto les beneficia se verían más beneficiados si desapareciese todo este complejo sistema de equilibrios en búsqueda de las clientelas electorales de cada partido. Lo que beneficia a uno de esos colectivos perjudica a todo el resto de la ciudadanía y, como el número de este tipo de colectivos privilegiados es muy cuantioso, el perjuicio es grande para todos, incluidos los que obtienen algún beneficio. Los incentivos a colectivos concretos deben basarse siempre en razones de equidad o de eficiencia.

Reciba un cordial saludo.

Gracias por el comentario. Estoy de acuerdo.

¿La bajada de recaudación superior al PIB no tiene que ver también con activos fiscales diferidos?

Nota para los lectores: Activos fiscales diferidos son los impuestos sobre ganancias que las empresas dejan de pagar en compensación por pérdidas en ejercicios anteriores.

Sí tiene que ver con las pérdidas pendientes de compensación de las empresas de periodos anteriores. Esto se conoce en jerga bancaria como DTA’s o activos fiscales diferidos. De todas formas, la recaudación y las bases de los impuestos se cayeron justo después de una época de bonanza, cuando las pérdidas de años anteriores eran mínimas.

Lo que sí va a pasar es que vamos a tardar años en recuperar la recaudación del impuesto de sociedades, que va a estar lastrada por las pérdidas de años anteriores.

El tema de los impuestos y los bancos (DTA’s) da para muchísimo más… Ahí me remito a mi libro…

O mucho me equivoco, o el anuncio al que se refiere De la Torre era de Bridgestone.

Sí, soy un picajoso. Brillante artículo.

No, es Pirelli

https://www.google.es/search?q=la+potencia+sin+control&client=firefox-a&hs=U1q&rls=org.mozilla:es-ES:official&channel=sb&tbm=isch&imgil=VTOpfBpUX1K4SM%253A%253Bi4VAgrfR5C2Z-M%253Bhttp%25253A%25252F%25252Fwww.eoi.es%25252Fblogs%25252Fmadeon%25252F2014%25252F01%25252F23%25252Fla-potencia-sin-control-no-sirve-de-nada%25252F&source=iu&pf=m&fir=VTOpfBpUX1K4SM%253A%252Ci4VAgrfR5C2Z-M%252C_&usg=__uVRM13hEnRLF2maxjrHwaeeGUyw%3D&biw=1680&bih=949&ved=0CCwQyjc&ei=7wQYVJKJMsHparLLgZAG#facrc=_&imgdii=_&imgrc=VTOpfBpUX1K4SM%253A%3Bi4VAgrfR5C2Z-M%3Bhttp%253A%252F%252Fwww.eoi.es%252Fblogs%252Fmadeon%252Ffiles%252F2014%252F01%252Fpotencia-control-610×457.jpg%3Bhttp%253A%252F%252Fwww.eoi.es%252Fblogs%252Fmadeon%252F2014%252F01%252F23%252Fla-potencia-sin-control-no-sirve-de-nada%252F%3B610%3B457

Muy buen artículo. Efectivamente parece muy difícil cuadrar una bajada de impuestos «electoral» con los objetivos de reducción del déficit, partiendo de una economía que sigue sin arrancar. Probablemente el ejecutivo esperaba una mejor situación macroeconómica a estas alturas y mejores perspectivas aún para 2015. La realidad es que seguimos estancados y las perspectivas son bastante negras. Veremos cómo salen del atolladero.

Enhorabuena por el articulo y el libro.

Pregunta:

Si segun el informe de recaudacion «La menor caída de la base agregada se explica por el efecto de la nueva normativa, en especial en el Impuesto sobre Sociedades, cuya base se incrementó un 24,7%.», cabria concluir que las leyes anti-fraude en el IS si han tenido efecto?

Otra pregunta:

Hasta que punto la diferencia entre el PIB y las bases imponibles puede deberse al gran peso que han tenido las exportaciones en el crecimiento economico?

Gracias y saludos

Sí, las leyes anti-fraude han tenido algún efecto, pero no todo el que se pretendía. En concreto, sin las leyes de 2012 y 2013, el impuesto de sociedades simplemente se hubiese derrumbado casi por completo.

Parte de la caída de las bases imponibles es el desplazamiento de la demanda interna hacia la externa; por tanto, la pujanza de las exportaciones (y correlativa caída de las ventas internas) explica parte de la caída de recaudación (sobre todo en el IVA); sin embargo, eso no explica, por ejemplo la enorme caída de las bases del impuesto de sociedades.

Lo que dice el señor de la Torre de que el gasto público aumenta en épocas de elecciones, no es más que otro hecho afirmativo de que los partidos políticos buscan su beneficio a costa del bien común y todo pagado por los demás.

Uf, el 2016 va a ser chunguísimo, la que se nos viene encima. A los chicos de la Gürtel, Alaya y Andorra no los veo mucho por la lucha contra el fraude, y harán todo lo posible por frenar a Podemos (léase tirar la casa por la ventana).

Pero no te olvides de Cataluña, que diría Forges…..

a ver, un poco de rigor: al margen de las suposiciones que cada uno podamos hacer sobre el aumento de la economía sumergida desde 2008 (yo personalmente soy un convencido), es incorrecto decir que la «caída de la base imponible agregada, superior a la del PIB y la demanda interna» prueba que eso esté sucediendo. Por dos razones:

– la base imponible agregada está afectada por la recomposición del PIB. Al haber menos demanda interna (que se grava dos veces, primero como gasto y luego como renta) y más demanda externa (que sólo se grava como renta), la base imponible total disminuye, sin necesidad de que nadie incumpla ninguna norma fiscal

– habría que tener en cuenta la evolución de las ganancias de capital (esp inmobiliarias), que como es sabido son bases imponibles gravadas por distintos impuestos pero no forman parte del PIB. El hecho de que estas bases imponibles se reduzcan drásticamente en una situación de crisis económica es esperable y de nuevo no quiere decir nada sobre el grado de cumplimiento fiscal en España

Por similares razones, el gráfico que muestra la caída de la recaudación de impuestos en % del PIB es reflejo, to a first approximation, del colapso de la demanda interna y las ganancias de capital inmobiliarias en España, sin que se pueda inferir sin más que eso prueba las tesis sobre un mayor peso de la economía sumergida en España.

Esto no quiere decir que las tesis de De la Torre sean erróneas, simplemente no se deducen de sus premisas en el post (no puedo hablar del libro, que no he leído y espero esté más documentado)

Seamos rigurosos:

– La economía sumergida no es fraude fiscal, son conceptos distintos.

– Si como dice el informe anual de recaudación 2013 durante siete años, las bases de los impuestos gestionados por la Agencia Tributaria (IVA, IS, IRPF, e IIEE) caen más de lo que hace la demanda interna; entonces la caída no se debe a la «recomposición» de la demanda; sino que además hay otros factores.

– Lo de las «ganancias de capital (sobre todo inmobiliarias)»: Varias cuestiones al respecto:

1. Estas ganancias no están gravadas por los impuestos especiales, ni por el IVA, y sin embargo, las bases de estos impuestos también se caen.

2. Además, la caída empieza en 2006, como se puede ver en el gráfico, y no ha parado. Es decir, tenemos caída antes y después de haberse derrumbado el mercado inmobiliario y sus plusvalías.

3. ¿Cuánto cree que representaban las plusvalías (esp inmobiliarias) en las bases del IRPF e Impuesto de sociedades?

Como usted dice, seamos rigurosos.

«- Si como dice el informe anual de recaudación 2013 durante siete años, las bases de los impuestos gestionados por la Agencia Tributaria (IVA, IS, IRPF, e IIEE) caen más de lo que hace la demanda interna; entonces la caída no se debe a la “recomposición” de la demanda; sino que además hay otros factores.»

No es cierto. El efecto sobre las bases imponibles agregadas de cada euro de demanda interna que se pierde es mucho más que proporcional porque se pierde un euro de base imponible gasto y otro euro (aprox, según la participación de factores productivos del resto del mundo) de base imponible renta. Por tanto, es perfectamente compatible (de hecho, esperable) que una caída de la demanda interna venga acompañada de una caída mayor de las bases imponibles agregadas (durante el boom inmobiliario las bases imponibles aumentaban más rápido que la demanda interna y eso tampoco implicaba una mejora del fraude fiscal).

Sobre las ganancias de capital:

– su peso en las bases imponibles de renta (IS e IRPF) no es grande pero su impacto en las tasas de crecimiento reciente sí, dada su gran erraticidad y su inflado en los últimos años del boom

– se relacionan con los precios de los activos con un decalaje muy variable; por tanto, que caigan un poco antes o un poco después del crash de 2007-8 no prueba nada. El caso es que inflaron notablemente las bases imponibles pre-2008 y ahora han disminuido muchísimo.

– no entran directamente en la base imponible del IVA pero están parcialmente correlacionadas con ésta puesto que el aumento del precio de los activos inmobiliarios (factor que generaba las ganancias de capital) incidía también sobre la base imponible del IVA-vivienda nueva.

En fin, por concluir, su argumentación no cuadra. Veamos:

-Si la demanda interna se reduce un 10% , de 100 a 90, y las bases de todos los impuestos se reducen un 10%, por ejemplo 120 a 108, se perderá recaudación, por vía directa e indirecta, pero la caída será proporcional. Si la caída de todas las bases juntas es más que proporcional entonces no sólo hay caída derivada de la caída de la demanda interna. Un ejemplo, en el primer semestre de 2013, el consumo cayó un 3% y la base imponible total del IVA un 9%: eso es incremento del fraude por la diferencia: por eso no se cumplieron las previsiones recaudatorias de la subida del IVA.

– Usted no sabe cuál es la composición de las bases imponibles de IRPF e IS; pero un detalle si su comportamiento es errático, lo que usted afirma (la palabra erraticidad no existe en el diccionario de la Real Academia), entonces no explican una caída sostenida de las bases de los impuestos.

– Creía que hablábamos de ganancias de capital que no estaban incluidas en el PIB; es decir reventas de edificaciones (por ejemplo, viviendas). Si habla de primeras ventas de vivienda tras su construcción; efectivamente están incluidas en la base del IVA, pero también en el PIB, a través de la inversión (formación bruta de capital fijo).

Por concluir, sí hubo una burbuja fiscal http://politikon.es/2014/08/03/lecturas-de-verano-en-politikon/; y además se cayó, evidentemente, la recaudación de algunos tributos como el ITP, pero esos impuestos no están en el post de hoy, y el porcentaje de bases de grandes impuestos sobre PIB es el menor desde que se dispone de datos.

Contra la fe y las «convicciones» poco pueden hacer los datos y los argumentos.

lo que pretendía decir es precisamente que para afirmar que ha aumentado el fraude fiscal a partir de una comparación entre bases imponibles y agregados macroeconómicos hay que hacer un trabajo muy fino de homogeneización y análisis (sobre todo si es en términos agregados como en su post).

Para decir que hay más fraude en IVA hay que hacer una base que incluya consumo más inversión en vivienda y compararla con la base imponible del IVA durante varios semestres, y tener en cuenta posibles matices metodológicos en las estimaciones macro del INE. No bastan las alegres comparaciones entre bases imponibles agregadas y la demanda interna que se hacen en el post inicial (ni tampoco, por cierto, comparaciones de un semestre, que pueden estar afectadas por mil factores coyunturales). Hace falta un trabajo mucho más riguroso de depuración de bases imponibles y/o macromagnitudes, que puedan conseguir variables realmente homogéneas, y un análisis en periodos amplios, para que se puedan hacer afirmaciones tan contundentes como las que hace.

en cuanto a la relación entre demanda interna y bases imponibles, no es lineal como le intentaba demostrar anteriormente. Salvo que Vd crea que el periodo 2000-2008 (crecimiento de bases imponibles > crecimiento PIB) fue un periodo en que los españoles decidimos repentinamente mejorar nuestro grado de cumplimiento fiscal, cosa siempre posible.

yo no tengo información actual sobre la composición de las bases imponibles de IS e IRPF, lo que sí que me aventuro a decir es que el peso de las ganancias de capital es mucho menor que hace seis años, lo que puede tener una influencia significativa en el análisis que Vd hace. Claro que si Vd tiene esa información la podemos comentar.

La erraticidad de las ganancias de capital implica que son muy variables año a año, aunque en los ciclos alcistas tienden a ser (muy) positivas y en los bajistas (muy) negativas, dentro de una notable volatilidad; esto a su vez implica que aunque su peso en las bases sea pequeño, su efecto en las tasas de crecimiento puede ser elevado. Supone también que si comparamos ahora con hace unos años el peso de las ganancias de capital en las bases imponibles-renta será en promedio muy inferior, dentro de una gran variabilidad año a año tanto en los ciclos alcistas como bajistas. No es tan difícil de entender.

No tengo ninguna posición a priori sobre si el fraude fiscal ha aumentado o no pero estas proclamas tan contundentes sobre bases tan frágiles no parecen serias