Mientras escribo estas líneas (miércoles 29 de enero a las 11 AM), la prima de riesgo española marca 202 puntos básicos. El diferencial de nuestro bono del Tesoro a 10 años con respecto al alemán, que llegó a mantenerse por encima de 500, se ha desinflado enormemente. La mayor parte de la culpa corresponde a la bajada de nuestros tipos de interés sobre la deuda, más que a una subida del germano. Los mercados, parece, confían más en nosotros. ¿Por qué?

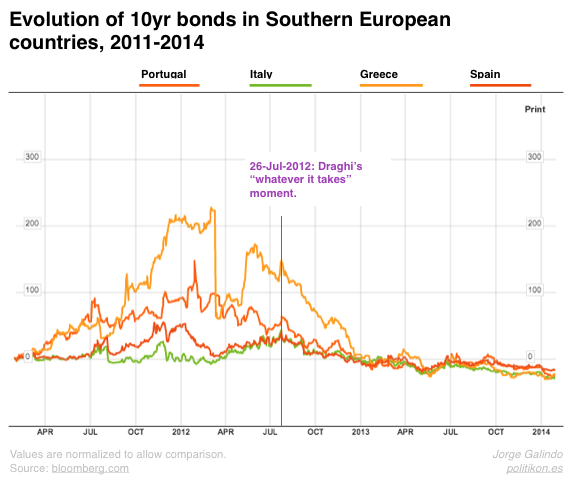

Generalmente, se dan dos respuestas contrapuestas a esta pregunta. Para algunos, encabezados por nuestro gobierno, las reformas estructurales y los recortes que hemos llevado adelante han funcionado, restableciendo la confianza de los inversores internacionales en nuestra maltrecha economía. Para otros, fue simplemente el Banco Central Europeo y la afirmación de su líder de que estaban dispuestos a hacer lo que hiciese falta (whatever it takes) para salvar el euro. El gráfico siguiente podría servir para apoyar la segunda hipótesis.

Todos los países en problemas (también Irlanda, pero no sé por qué los datos en Bloomberg no aparecen hoy disponibles) siguieron una vía común justo después del anuncio de Mario Draghi, independientemente de su volatilidad anterior. Por descontado, no han convergido (los valores están normalizados para que la comparación sea posible) porque estructuralmente Grecia sigue estando peor que España. Pero la tendencia es común y su punto de inicio también.

Sin embargo, esto no es una prueba definitiva de que solo ha importado la acción del BCE. Como suele pasar en el análisis económico, nos falta un contrafactual, un país igual al nuestro en el cual la política monetaria no depende de Frankfurt pero en el que el menú de reformas ha sido el mismo. Así que no podemos afirmar de manera rotunda que la política nacional encaminada a la devaluación interna no ha importado lo más mínimo. Repasemos dónde se encontraba el consenso para salir del atolladero en que nos encontramos: consolidación de las arcas públicas, devaluación fiscal, moderación salarial y reformas estructurales para conseguir que los países endeudados en exceso (y hablo en el ámbito público tanto como en el privado) ganasen credibilidad y capacidad para desendeudarse. Durante la mitad de 2010, todo 2011 y la primera mitad de 2012 esta fue la guía de acción para los Estados en problemas. Sin embargo, el nivel de incertidumbre política también lo fue, lo cual favoreció que muchas reformas se llevasen a cabo a medias (particularmente en países no formalmente intervenidos, esto es, España e Italia). La reticencia a llevar adelante programas tan dolorosos era comprensible, y culminó, por decirlo así, en la doble elección griega de primavera de 2012.

Lo que hizo Mario Draghi el 27 de junio de aquel año fue irse al límite de lo que le permitía la legalidad europea vigente, y prometió a los Estados y a los mercados que, si realmente era necesario, podía inundar la economía. En tanto que única institución supranacional europea con auténtico poder, se erigió en guardián de la unidad de la moneda. Implícita en ese papel había una advertencia no solo para los actores privados, sino también para los gobiernos: seguid haciendo lo mismo que hasta ahora, a poder ser con menor inestabilidad política. Fue el equivalente a comprometerse con un «two-handed approach» si era necesario. Y eso resultó suficiente para los inversores. Los países, por su parte, siguieron con el proceso de consolidación y devaluación interna.

Pero la situación actual es, por fuerza, temporal. No hay nada que asegure que los gobiernos van a seguir comportándose de la misma manera de forma indefinida. Cuando llegue el siguiente ciclo electoral es de esperar que la correa se afloje, dañando así el compromiso implícito con el BCE. Los inversores podrían entonces alarmarse del cambio de rumbo, y una falta de respuesta decidida por parte del Banco les indicaría que en realidad la amenaza de Draghi no era creíble. Está por ver cuál sería la respuesta desde Frankfurt, quien ya jugó sus cartas de manera bastante arriesgada (y afortunadamente le salió bien) en junio de 2012. Volver a salvar a los países díscolos podría servir a corto plazo, pero pondría en entredicho la capacidad del Banco para conseguir que éstos se porten de manera responsable. Y es que el problema de fondo sigue siendo el mismo que en 2011, y aunque lo urgente esté aparentemente resuelto, no lo está lo importante: coordinar la política monetaria, la fiscal y la de oferta en Europa es imposible si no existe un correlato en los niveles de gobierno que rompa la posibilidad de que cada Estado vaya por su lado en la misma unión monetaria. El mismo incremento inflacionario lo es mientras no dispongamos de una manera de poner de acuerdo a acreedores y deudores dentro del paraguas del euro.

Si para sus próximas elecciones España, Grecia, Italia, Irlanda y Portugal están creciendo y generando empleo y buenas expectativas, los acreedores (y con ellos el BCE) podrán tolerar que los candidatos se den más alegrías relajando la consolidación y la moderación salarial. Pero si no es así el sistema estará a prueba de nuevo. Y el número de veces que un banquero central puede prometer algo sin hacerlo está seriamente limitado por la pérdida potencial de credibilidad. Esperemos no tener que pasarnos de nuevo los días como los pasábamos en 2011: observando cómo, por no fortalecer la democracia europea, las nacionales que ya tenemos se nos resquebrajan un poquito más.

Creo que por la parte de Draghi estas ignorando una parte de la historia. No solo dijo el famoso «whatever it takes». Algo que me parece importante es como ha animado a los bancos españoles a comprar bonos para que luego estos pidan dinero al ECB utilizando los bonos como colateral. Esto es casi casi compran bonos españoles.

Exactamente. No es que fuera una declaración condicional (estaría dispuesto a hacer lo que hiciera falta), es que fue una narración real (lo estamos haciendo), solo que, a diferencia de la Fed, por cuestiones legales, lo hace de forma oblicua.

Estupenda respuesta a Xavier Vidal-Folch 🙂

http://economia.elpais.com/economia/2014/01/29/actualidad/1391025919_102988.html

La gran pregunta es cuánto tiempo puede aguantar un Gobierno diciendo que todo mejora si no se crea empleo.

Y peor aún: cuanto tiempo puede aguantar realmente una economía donde hay cada vez más prestaciones y menos cotizantes, porque creo que por ahí nos están llamando ya la atención. Y lo que vendrá…

La primera pregunta es fácil de responder. Si tiene mayoría absoluta, hasta las próximas elecciones.

En cuanto a la segunda, es verdaderamente hipócrita que nos «llamen la atención» por eso cuando la única receta que admiten para crear empleo es bajar los salarios y precarizar (lo que lógicamente baja las cotizaciones).

Dolorosísimas las reformas oye. No hay mas que oirles gritar cada vez que se ven desagradablemente abocados a promulgarlas.

Me declaro fan del lenguaje aséptico.