Como estaba previsto, el viernes el Banco Central Europeo (BCE) subió el tipo de interés oficial al 1,25%. En nuestro país la medida no ha gustado porque a nosotros no nos protege de nada —la espiral inflacionaria no parece una amenaza en un país con millones de parados y salarios a la baja— pero a cambio dañará nuestra economía al contraer el consumo.

Pero el Banco Central Europeo no estaba pensando en España, sino frenando la inflación de la zona euro que se había situado en el 2,6%. Esto es, por encima del límite deseado. Así que, pese a las críticas, con la subida de tipos el BCE actúa según su único cometido: odiar la inflación y combatirla si supera el 2%. No le ha importado la baja inflación subyacente, que excluye petróleo y otros volátiles, ni el argumento de que la inflación es asimétrica entre países. (Por cierto, esa es la carga de profundidad: ¿cómo decidir una política única para un agregado de países con intereses no alineados?)

Pero centrémonos en los efectos de la subida sobre España.

El primero, y el más comentado, es el efecto de la subida de tipos sobre las hipotecas. La subida contribuye a aumentar la escalada del euríbor en el último año. ¿Qué quiere decir esto? Que las cuotas van a aumentar, lo que reducirá la renta disponible de las familias, contraerá el consumo y frenará la economía. Eso en términos agregados, para la gente que vive en el alambre —en paro y con dificultades para pagar sus letras— la subida puedo significar un embargo.

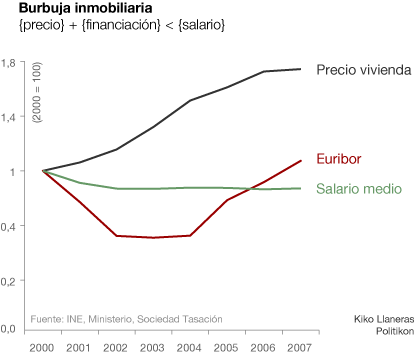

Existe, sin embargo, un segundo efecto quizás beneficioso: la subida del euríbor abaratará la vivienda. Los españoles hemos demostrado ser insensibles al precio de la vivienda, dispuestos a dedicarle un porcentaje enorme de nuestra renta (ver tabla abajo), pero hay restricciones imposible de saltar incluso para un español: {coste de vivienda} + {coste financiación} < {salario}. Por eso, con los salarios a la baja y la financiación encareciéndose, el precio de la vivienda tiene que bajar.

Es ilustrativo ver lo que ocurrió durante la burbuja inmobiliaria:

En el año 2000 los salarios eran suficientes para que la vivienda se encareciera —a cambio de dedicarle un porcentaje mayor de renta—, lo que se acentúo con la bajada del euríbor. Pero los salarios seguían congelados y eso garantizaba que los precios acabarían por tocar techo, lo que se precipitó con la subida del euríbor en 2005.

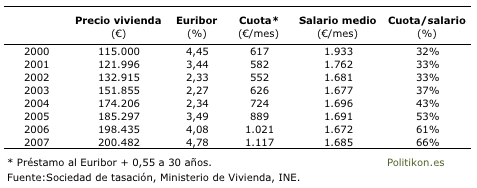

A continuación tenéis todos los datos. Como decía arriba, podéis ver que en aquellos años los españoles estábamos dispuestos a dedicar una parte de nuestro salario a comprar una casa. Me pregunto que pesó más, si realmente valoramos mucho la propiedad o si tomamos malas decisiones por culpa del tipo de interés variable, la presión social, etc.

Para concluir, dejadme volver al día de hoy: sube el euríbor y bajan los salario, lo que significa que la vivienda será más barata. Sin embargo, hay motivos para frenar el optimismo: la rebaja de la vivienda será un espejismo para la mayoría porque vendrá acompañada de una financiación más cara, lo que dejará las cosas igual o peor. ¿Quienes se benefician de la rebaja? Quienes compren en efectivo. Siempre fue así en realidad: la inversión en vivienda pierde atractivo cuando son dos los agentes en busca de beneficios, un banco que cobra intereses y un especulador… sin dinero.

PS. Una curiosidad. La subida de tipos no ha sorprendido porque hace tiempo que el Banco Central Europeo enviaba señales; de hecho el euríbor apenas varió tras el anuncio porque el mercado ya había descontado el efecto de la subida. Lo interesante es que ese envío de señales podría ser una estrategia de amenaza creíble por parte del BCE para controlar la inflación sin subidas efectivas. Si realmente funciona es una forma muy inteligente de maximizar el efecto de su capacidad de actuación.

Casi un tercio de las hipotecas tienen de media una cláusula suelo del 3%, luego la subida de tipos todavía no tendrá un efecto cuantiosamente notorio.

Si a eso le sumas que se revisan con retraso, creo que nos plantaremos a finales del 2011 o comienzos del 2012 con el impacto de estas subidas de tipos.

Es decir, que el impacto lo notaremos dentro de unos meses.

Muy interesante la gráfica de {coste de vivienda} + {coste financiación} < {salario}

El suelo, cierto. ¿Un tercio de las hipotecas activas? Eso supone que el estrangulamiento de la renta disponible será aún mayor dentro de unos meses.

Pero el efecto sobre precios depende sólo de las nuevas hipotecas, de como éstas se encarecen con la subida del euríbor. No tendría porque, en realidad, porque la decisión racional sería función de la evolución del euríbor durante 30 años. Pero me temo que los cálculos de la mayoría se centran en la cuota que pagará hoy y que depende únicamente del euríbor hoy.

Saludos.

Estimado Kiko, disiento de tu observación «Los españoles hemos demostrado ser insensibles al precio de la vivienda», que si bien se ajusta a lo acontecido, es inexacta en tanto en cuanto es tambien producto de la inacción de los poderes públicos a defender un derecho constitucional como es el de la vivienda. (si amigos, regulación es la palabra que estaís buscando). Aparte de eso tu análisis es más que revelador sobre la renta. Desde mi optica, la información sería más completa de haber añadido otros datos, como por ejemplo el crecimiento del PIB, ya que me parece abominable/incomprensible que la riqueza nacional crezca y la renta de las familias no. Un saludo muy cordial.

Estoy ciertamente cansado de estas discusiones de «TENGO DERECHO A UNA VIVIENDA DIGNA». Y empiezan a hablar de la Constitución, de que el Estado debería construir cientocincuentayocohomillones de VPO’s y cosas así.

El derecho a la vivienda se encuentra en un Capítulo que «guiará», «orientará»; a los poderes públicos. No es un derecho subjetivo que podamos reclamar efectivamente ante un tribunal o ante unos políticos que se obcequen en negárnoslo pese a que fuese lo más legal y fundamental del mundo.

Como siempre, es un problema de opciones políticas que no tienen por qué conjugarse correctamente. Si la opción política de este país ha sido una u otra es algo que podemos discutir razonablemente, pero no hablar alegremente de derechos que los malvados capitalistas nos niegan.

PD: siento el off-topic.

Muy interesante la gráfica. Me llama mucho la atención que los salarios descendieron al inicio para mantenerse luego básicamente congelados. ¿ Efecto de la inmigración? En cualquier caso parece claro que el empleo creado durante estos años fue a base de salarios bajos que hicieron descender el promedio.

Cuadra bastante con la productividad que no crecía ni a tiros.

También sería muy interesante disponer de los datos hasta el 2010. Por que la vivienda ha bajado de precio, del orden de un 20% (probablemente más). Pero asímismo los salarios han descendido: -5% a -10% para los funcionarios, trabajadores fijos substituidos por ETTs que apenas son mileuristas….por lo que en resumen el precio de la vivienda sobre el salario medio ha descendido bastante menos de un 20%.

De confirmarse, y visto que tenemos paro por encima del 15% durante nadie sabe cuántos años, ésto sólo podría significar que los precios de la vivienda tienen que descender todavía más.

En fin, aquellos polvos trajeron estos lodos.

Saludos.

Alexander, coincido en que la política de vivienda en España fue un desastre. Contribuyo a la burbuja ofreciendo incentivos para la compra de vivienda, en detrimento del alquiler, en un país que ya es de por sí anormalmente comprador (es a eso a lo que me refería con «insensibilidad frente al precio»). Tampoco me gustan las VPO’s porque son arbitrarias, ineficientes y una fuente de fraude. Creo que una política pública de vivienda más efectiva, barata y útil debe dirigirse al alquiler.

Tienes razón en que es curioso que los salarios no subieran con el PIB, aunque dos atenuantes: (1) una parte del aumento del PIB fue por aumento de población y ese aumento no se puede trasladar a rentas, y (2) una parte del aumento del PIB per cápita se fue en disminuir el paro (e incorporar mujeres al trabajo). Son dos factores importantes, pero no sé si suficientes para explicar que el crecimiento español no se reflejara en salarios más elevados.

Unoquepasa, sobre el tema que planteas… puede que el derecho a una vivienda deba ser universal, no lo sé, pero estoy bastante seguro de que no debería ser en régimen de propiedad.

Hejo, los datos son del INE y llegarán, como mínimo, a 2009. Yo usé sólo los de la burbuja porque los tenía a mano. Creo recordar que la cosa seguía parecida y que sólo en los últimos meses los salarios han descendido de nuevo. Pero hablo de memoria.

Tienes razón en que los salarios a la baja son otra presión a bajar los precios de la vivienda.

Saludos a todos y gracias por los comentarios.

Hejo, los datos más recientes (en nominal):

2008: 21.639€ (1800€/mes)

2009: 22.329€ (1850€/mes)

Datos del INE: http://cl.ly/5xI5.

Si parece que hubo un aumento superior al IPC en 2008, y quizás en 2009.

Muy bien explicado, muchas gracias. Yo que los temas de economía me resulta un poco complicado de comprender, esta publicación me ha resultado muy útil.

¿Hasta cuando será esta situación? ¿cuándo se podrá comprar un piso, con hipoteca, sin que te cueste el dinero para poder comer?

¿Sabes hasta que años de edad de una persona se aceptan las hipotecas? ¿Es verdad que llegado a los 40 y tantos ya no se aceptan hipotecas? Sería interesante un post sobre esto, si no lo tenéis ya. Ya que si tenemos que esperar a que esta situación se estabilice nos van a dar las uvas.

Firma: una que se salva de tener hipoteca… por ahora…

Un abrazo!!

Amanda, es difícil saber por cuánto tiempo seguirán bajando los pisos. Tampoco sé si es muy importante, en realidad. La decisión de compra es más una cuestión personal, para mi hay tres preguntas que hacerse: (1) se donde quiero vivir a años vista, (2) puedo pagar la casa que realmente me gusta sin dedicar una parte excesiva de mi sueldo, y (3) tengo un trabajo relativamente seguro.

En cuanto a la edad… no te se decir. Un factor importante es cuanto dinero vas a pedir; no es lo mismo pedir 200.000€ que 80.000€, claro. En general: tener ahorros a la hora de comprar casa es una muy buena idea.

Un saludo y gracias por tu correo.

Para Unoquepasa:

Artículo 47 de la Constitución Española (Derecho a la vivienda. Utilización del suelo)

“Todos los españoles tienen derecho a disfrutar de una vivienda digna y adecuada. Los poderes públicos promoverán las condiciones necesarias y establecerán las normas pertinentes para hacer efectivo este derecho, regulando la utilización del suelo de acuerdo con el interés general para impedir la especulación.

La comunidad participará en las plusvalías que genere la acción urbanística de los entes

públicos.”

(http://constitucion.rediris.es/legis/1978/ce1978.html)

El artículo 47 no entra en detalles de qué es una vivienda digna y adecuada, o qué medidas debe implementar el poder político para evitar la especulación. Pero son los objetivos de la ley y cualquier esfuerzo debe ir encaminado a su consecución.

Dada la situación económica en la que está sumido el país, es innegable que los políticos no han cumplido con lo tipificado en dicho artículo. Más bien, han hecho dejación de funciones, negligencia, irresponsabilidad, tanto cuando han ocupado el gobierno como cuando han ocupado la oposición. No son los únicos responsables, aunque para mi son los principales, pues tenían que haber articulado, implementado todos los mecanismos necesarios para evitar haber llegado hasta esta situación y esa era su responsabilidad.

¿Malvados capitalistas? de momento, en este post sólo digo malvados políticos.