Barcepundit enlazaba ayer un estudio de la Tax Foundation que proclama que los impuestos sobre los beneficios empresariales de Estados Unidos están entre los más altos del mundo. Mira lo muy de izquierdas que son los americanos, comentaba – pagan un 39,2% de impuestos, sólo por detrás de Japón.

Los datos son ciertos, ciertamente; el tipo sobre beneficios empresariales es, de media, ese. Al menos, así es sobre el papel. El problema es que, a efectos prácticos, ese porcentaje no lo paga prácticamente nadie. El sistema impositivo americano es cualquier cosa menos sencillo, y uno puede encontrar deducciones casi para cualquier cosa. A efectos prácticos, el tipo medio pagado por las empresas es de hecho mucho menor.

¿Cómo de bajo? Si hacemos caso a estudios bastante más detallados que la habitual chapuza de la Tax Foundation, la realidad es que el tipo impositivo real medio sobre empresas en Estados Unidos está bastante por debajo de la media de la OCDE:

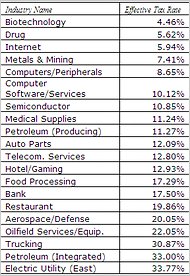

Vale la pena señalar, por cierto, que la cifra no se ha recuperado un pelo; la administración Obama no ha tocado este impuesto. De hecho, sigue cayendo. Estados Unidos recauda, en agregado, un porcentaje menor del PIB en impuestos sobre empresas, y eso sin contar que los negocios aquí no pagan IVA – sólo hay impuesto sobre ventas minoristas. El sistema fiscal americano tiene un porcentaje máximo bastante alto, pero parece ser bastante incompetente recaudando dinero. ¿Por qué? Aquí tenemos una sugerencia – impuestos empresariales reales, por sectores:

Como vemos, hay algunos sectores que pasan por caja con ganas (después me pregunto por qué la electricidad es aquí tan cara…), mientras que otros parecen no haber roto nunca un plato. Lo que vemos, realmente, es que algunas industrias se aprovechan de una cantidad de trampas, agujeros y artificios fiscales absolutamente descomunal, mientras que otras no tienen dónde esconderse. Más que un sistema impositivo, Estados Unidos tiene una especie de subasta de amigachismo político en desgravaciones fiscales, y parece bastante claro que algunos sectores que han sido capaces de vender la moto mejor que nadie. Y no es cosa de ser un sector de futuro; el sector minero tiene lobistas excelentes, sin lugar a dudas.

Los trucos fiscales son, por supuesto, casi todos estrictamente legales – el grado de creatividad empleado para encontrarlos es realmente encomiable. También es un sistema fiscal increíblemente ineficiente que hace que aquí sólo paguen impuestos las empresas con malos contables, pocos lobistas, o aquellas que pertenecen a industrias antiguas ya consolidadas y que se han quedado sin vías de escape. La cantidad de tiempo, energía y maniobras contables extrañas que las empresas dedican a reducir la factura fiscal es un lastre más que considerable para la economía, y una de las fuentes principales del agujero en el erario público americano.

Arreglarlo, en un principio, debería ser fácil – bajas el tipo máximo a un nivel más razonable a cambio de eliminar todas las deducciones y agujeros fiscales que hacen del sistema un colador. Suena lógico en teoría, pero políticamente esto sería una pesadilla. Imaginad, por un momento, los quejidos del sector farmacéutico («no curaremos nunca el cáncer»), los lamentos de los semiconductores («nos iremos a China») o el trolleo encubierto de la industria armamentística («un regalo para las petroleras y las centrales de carbón«). Todo ello, por supuesto, acompañado de publicidad incesante en televisión sobre el tema y los representantes y senadores con gran concentración de un sector «perdedor» en su estado haciendo lo imposible por bloquear su deducción fiscal. Detrás de cada engendro impositivo hay siempre un lobista feliz, un representante preocupado por su distrito y una multitud de gente que cree que esto de dar créditos de investigación a ese sector es

feo pero no especialmente horripilante. Todo cambio tiene muchos enemigos, pero ningún aliado decidido, si no hay una gran coalición de por medio.

Por descontado, parte del problema es que poner un impuesto sobre algo bueno (los beneficios empresariales) es bastante absurdo. Un sistema fiscal bastante más eficiente y sencillito sería casi seguro una combinación del IVA y una tasa sobre externalidades negativas, o más concretamente, emisiones de carbono y demás basura tóxica. Queremos utilizar menos energía, así que gravamos su uso, encareciéndola – y lo complementamos con un impuesto sobre valor añadido y (ya puestos) uno sobre transacciones financieras bien puesto. Aunque si políticamente reformar el sistema de impuestos para empresas es complicado, no os quiero ya ni contar lo que te puede pasar si mencionas cualquiera de los dos primeros impuestos mencionados. A los bancos no los quiere nadie, aunque los políticos les tienen pánico.

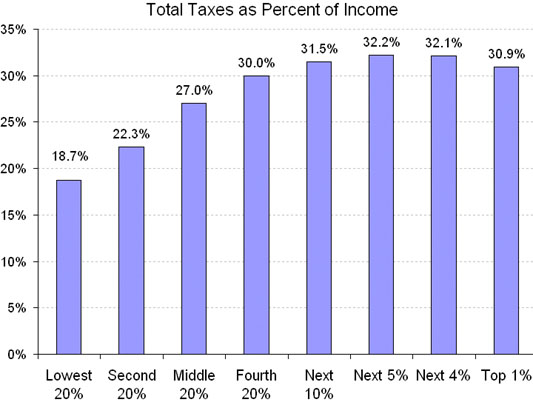

Esta clase de evasión creativa, por cierto, no es algo exclusivo a las empresas: las personas físicas se enfrentan a escalas de pago similares. El sistema fiscal americano es, en teoría, bastante progresivo, y parece funcionar así si sólo miras el impuesto sobre la renta federal. A la práctica, cuando añades impuestos estatales, locales y seguridad social, más la alegre horda de trucos contables de los de siempre, la cosa tiene un aspecto menos agradable:

Sí, es «progresivo» – si exceptuamos el detalle que la gente arriba de todo de la escala no acaban de pagar demasiado, a pesar que cada vez acumulan un porcentaje mayor de riqueza. Y el gasto público, por descontado, es muy poco progresivo en Estados Unidos, especialmente si lo comparamos con Europa.

A todo esto, ¿sabéis cómo es el sistema fiscal en España? Por lo poco que he leído, creo que tiene un aspecto relativamente similar, aunque no tengo demasiados datos. No sé cómo de eficiente son los impuestos sobre empresas, pero sospecho que el aprecio por el papeleo hispano los hace casi peores.

Recordad que en agregado la mayoría de países de la OCDE (incluyendo daneses, suecos y familia) tienen un sistema impositivo básicamente proporcional, o sólo muy ligeramente progresivo. Donde vemos la redistribución es en el gasto público (y el tamaño de este, claro), no tanto en cómo recaudamos. El sistema fiscal debe centrarse en ser sencillo y eficiente; la redistribución viene después. Y de eso yo quiero mucha, dedicada a la igualdad de oportunidades. Pero ese es otro tema, para otro día.

No hace mucho en otro blog se hizo un análisis similar para el IRPF español y los resultados para la economía de nuestro país son desgraciadamente parecidos http://www.actibva.com/magazine/guias-practicas/analisis-irpf-2003-2007-rentas-bajas-pagan-mas-y-rentas-altas-pagan-menos-impuesto-de-la-renta

Tipo medio real sobre beneficios de las empresas del IBEX 35: 10% (tipo nominal del 30%)

Más información: http://www.diariojuridico.com/actualidad/noticias/estrategias-incoherentes-en-el-ibex-35.html

PD. MAG-NI-FI-CO blog. Seguid así.

Hola,

respecto a estudios similares en España, del IS no conozco ninguno «serio», pero sobre el IRPF, éste es interesante:

http://www.vnavarro.org/wp-content/uploads/2010/01/schmitt_navarro_flattax.pdf

Habla sobre la fiebre que se originó con las flat taxes, pero al final vienen unas tablas con los tipos efectivos, con tramos, exenciones, etc.

Saludos.