Daniel Kahneman estudió matemáticas y psicología, pero acabo ganando el Nobel de economía ((En particular, sus trabajos sobre lo irracional de nuestro comportamiento ante la toma de decisiones —nuestra tendencia al exceso de confianza, a creer en lo establecido y a sobrevalorar lo que sabemos— son interesantísimos.)). Pero hoy no voy a hablar de eso, sino a contar una anécdota que lo tiene por protagonista y que es de mis favoritas.

Daniel Kahneman estudió matemáticas y psicología, pero acabo ganando el Nobel de economía ((En particular, sus trabajos sobre lo irracional de nuestro comportamiento ante la toma de decisiones —nuestra tendencia al exceso de confianza, a creer en lo establecido y a sobrevalorar lo que sabemos— son interesantísimos.)). Pero hoy no voy a hablar de eso, sino a contar una anécdota que lo tiene por protagonista y que es de mis favoritas.

Aprendiendo de las palomas

En los años 60, Kahneman se encontraba dando una clase sobre psicología del entrenamiento a instructores de vuelo de las fuerzas aéreas de Israel (Kahneman nació en Tel Aviv).

Probablemente sorprendido de que los instructores gritaran e insultaran a sus alumnos hasta hacerlos llorar, contó a la clase que ciertas investigaciones con palomas habían demostrado que la recompensa era un motivador mejor que el castigo.

al oir eso, un instructor de vuelo estalló:

Con el debido respeto señor, lo que usted dice es para los pájaros.

Y acto seguido, y de forma acalorada, el instructor explicó que los pilotos en formación casi siempre lo hacían peor en su siguiente vuelo si se les alababa, pero que tendían a hacerlo mejor justo después de haber sido abroncados.

Kahneman se dio cuenta de que estaba cara a cara con un error muy generalizado: el instructor creía que sus alabanzas o críticas causaban los resultados de sus alumnos en sentido contrario. En realidad, Kahneman sabía que que el azar por si solo dicta que un resultado inusualmente bueno o malo se sigue típicamente por otro más ordinario. Es lo que los estadísticos llaman «regresión a la media«.

La regresión a la media y la bolsa de valores

Como dice Jason Zweig, ese es el mismo fenómeno que explica porqué los fondos de inversión más rentables un año suelen obtener resultado decepcionantes al siguiente. Pero, como le ocurría al instructor de vuelo israelí, la mayoría de inversores fallan al no reconocer el poder de la regresión a la media.

La anécdota es un buen ejemplo de nuestras deficiencias frente a la toma de decisiones diarias: pecamos de exceso de confianza y tendemos a sobrevalorar el efecto de nuestras acciones y a despreciar el poder del azar.

P.S. Esta historia esta extraída del artículo «¿Se Sabotea usted a si mismo?» de Jason Zweig, 2001 (inglés).

Señalar que quien introdujo el concepto de ‘regresión a la media’ fue Francis Galton, primo de Darwin, al estudiar la heredabilidad de la altura.

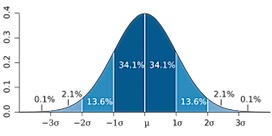

La regresión a la media es tanto mayor cuanto mayor sea el error en la medida. Cuanto el azar explica toda la variabilidad de resultados en la variable, la regresión será completa. en A un 12 en una tirada de dos dados le sigue, en promedio, un 7. Por esto, la probabilidad de que un fondo de inversión mantenga resultados será mayor cuanto mayor sea el plazo temporal considerado para evaluar su funcionamiento. A mayor tiempo, menor error.

Dicho esto, el psicólogo profesor de estadística vuelve a su cueva.

Gracias por el dato y la explicación. No se por qué, suponía que sería un concepto más antiguo. Por cierto, lo de la heredabilidad de la altura me lo apunto: mi padre (1.84) es más alto que yo (1.78) y Lucia siempre me dice en broma que como es eso, si en nuestra generación «todo el mundo» es más alto que sus padres 🙂

Una (falsa) paradoja se da cuando un fondo de inversión tiene una secuencia de resultados muy buenos. Unos dirán qu ‘todo lo que sube baja, lo probable es que baje’ y otro dicen ‘tiene buenos resultados porque es un buen fondo, lo probable es que siga así’. A primera vista los dos parece que tienen razón ¿no?

Pero los primeros predicen una caída para regresar a una media que asumen inferior, mientras que los segundo creen que el valor tiene una media muy alta (así que esta en su media). El problema —como dices— es saber cual es realmente la media de la variable en cuestión… en el caso de los fondos, puede ser imposible. Haría falta disponer de datos de mucho tiempo y asumir que no ha cambiado el equipo gestor, que su calidad se conserva en otros escenarios, etc.

Un gran tirador de dados saca un 6 en una tirada de un dado de 6 caras. En la segunda tirada, lanza uno de 20 caras y saca un 10. Pese a que su puntuación ha mejorado, se ha dado la regresión a la media.

Tú no sólo no has igualado la altura de tu madre, sino que, además, no has ganado con respecto a él lo que generacionalmente cabía esperar. Tu regresión a la media sería, por así decirlo, de más de 6 centímetros.

Supongamos que los diferentes resultados de un fondo son resultados aleatorios independientes condicionados por la habilidad de los gestores y por un cierto componente aleatorio. El componente aleatorio se distribuye con media cero y desviación desconocida. A mayor desviación más marcará los resultados el azar en relación a la habilidad. La media cero implica que la mitad de las veces el azar beneficia (hace que las cosas vayan mejor de lo que cabía esperar dada la habilidad) y la otra mitad salgan perjudicados.

Así las cosas, el efecto del azar se diluye cuantas más observaciones se tienen en cuenta. Unas veces el error positivo, otras negativo… el impacto del error tiende a cero. Y quitado el azar, lo que marca los resultados es la habilidad. Por tanto, cuando alguien lo hace bien de un modo sostenido, lo más razonable es suponer que va a seguir así.

Eso sí, siempre que no llegue otro fondo, saque el fajo de billetes y se lleve a todo el equipo gestor con ellos. O cambie la economía de un modo tal que la habilidad en un primer momento no sea predictora de la habilidad en un segundo momento.

Por esas y otras razones creo que es difícil elegir un fondo en base a resultados anteriores.

Por cierto, lo mismo se puede aplicar a un determinado valor bursátil, aunque la cosa aún se complica más.

Hablando de bolsa, Kanheman decía algo así como ‘no puedes ganar al mercado, no eres tan listo’ y recomendaba no intentar predecir el comportamiento futuro. Su consejo: invertir a largo plazo y confiar en que, como se ha observado en los últimos 50 o 60 años, las bolsas ganan una media del 11% anual. En promedio, claro. El año que viene puedes perder el 30%.

[…] Es algo que se lleva haciendo toda la vida: aquello de la famosa bicicleta prometida a Zipi y Zape. Incentivar en base a premios puede estar en desuso —no conozco el state-of-the-art en psicología— pero cuando yo era niño […]

[…] | En Silicio Más Información | Monografías. com Enlace | Vídeo original YouTube 1,Vídeo original YouTube […]

[…] como sostiene Daniel Kahneman, los expertos sobrevaloran lo conocido al emitir un juicio. Saben que China va a consumir más […]

[…] La anécdota de los instructores de vuelo aprendiendo de las palomas. […]

[…] explicaba Kahneman, ganador del Nobél de economía, las personas preferimos evitar pérdidas que conseguir ganancias. […]

[…] La anécdota de los instructores de vuelo aprendiendo de las palomas. Una anécdota con Daniel Kahneman por protagonista y que es de mis favoritas. […]

Antes de terminar de leer tu artículo por favor te pido que cambies el título pues NOBEL es con B y no con V.

Gracias Richard por cazar el error. Quiero pensar que es una mala jugada del corrector .-9

Dicho eso, el artículo tiene el mismo valor con o sin errata, así que puedes arriesgarte a leerlo completo. Aunque coincido en que ciertas faltas, como la mia, dañan los ojos.

[…] La anécdota de los instructores de vuelo aprendiendo de las palomas […]

[…] la gráfica, la situación actual se podría entender como una regresión —ciertamente abrupta— hacia la tendencia. Se ha terminado un periodo de bonanza del 17 años, […]

[…] La anécdota de los instructores de vuelo aprendiendo de las palomas. Una anécdota con Daniel Kahneman por protagonista y que es de mis favoritas. […]

[…] La anécdota de los instructores de vuelo aprendiendo de las palomas […]

[…] exageramos la importancia de un factor, damos respuestas con información insuficiente, o sacamos conclusiones precipitadas. Todo muy […]

[…] La anécdota de los instructores de vuelo aprendiendo de las palomas […]

[…] La anécdota de los instructores de vuelo aprendiendo de las palomas […]

[…] La anécdota de los instructores de vuelo y las palomas […]

[…] algo que se lleva haciendo toda la vida: aquello de la famosa bicicleta prometida a Zipi y Zape. Incentivar en base a premios puede estar en desuso —no conozco el state-of-the-art en psicología— pero cuando yo era […]