El fin de 2007 ha oficializado la caída del precio de la vivienda y todas las fuentes coinciden en el cambio de signo: la Sociedad de Tasación, el Ministerio de vivienda, Idealista, Fotocasa, etc. Si a esto añades la incertidumbre respecto a la economía mundial —inquieta por el temor de recesión made in USA— y las dudas sobre la situación española —inflación, caída del consumo, alto endeudamiento, baja competitividad, ladrillo-dependencia, repunte del paro, etc.— es de prever que las caídas continúen.

En este contexto, una pregunta surge a menudo: ahora que los precios bajan… ¿cuándo es aconsejable comprar? O como me planteó Angel hace unos días:

Si los precios se estabilizan como pasó en la crisis de los 90 y teniendo que comprar un piso en un futuro, ¿que sale más rentable, pagar un alquiler mientras esperas o comprar ya?

Con este artículo he intentado responder a esa pregunta. He incluido los detalles aburridos de los cálculos, para que aquellos más interesados podáis someterlos a crítica. Para el resto, lo importante esta en las figuras, que deberían hablar por si solas.

Hipótesis de partida

Para realizar el análisis he usado los siguientes supuestos:

- Una vivienda de valor 240.000€ en 2008 (No es relevante, es solo para visualizar mejor las cifras.)

- Un coste de alquilar la misma vivienda de 3.5% anual (700€/mes)

- Gastos de formalización de compra del 10% (Según lo visto aquí y aquí.)

- Gasto en forma de intereses del 95,8% (casi otros 240.000€). Esto puede parecer mucho, pero se corresponde con una hipoteca a 30 años, sobre el 100% y al Euribor + 0.33, calculado con Ing Direct.

- Un Ipc promedio del 3,5%

El objetivo es determinar cual es la mejor opción —comprar o esperar— en diferentes escenarios de evolución futura del precio de la vivienda. Si la vivienda va a subir sería mejor comprar ya, mientras que si el precio se va a desplomar sería mejor esperar. Pero, ¿cuanto tiene que bajar la vivienda para compensar el gasto del alquiler? ¿cuanto puedes ahorrar y en cuanto tiempo? ¿cual es el mejor momento para comprar?

Formulación del problema

La formulación del problema se puede simplificar mucho (Después de darle bastantes vueltas.). El truco esta en que lo único que hay que cuantificar es el coste o beneficio de retrasar la compra. Es decir, compararemos el coste diferencial de las dos opciones, comprar ya o esperar:

Esperar. Esperar implica un único gasto extra, el pago de un alquiler anual. (En nuestro ejemplo, 240.000€*0,35. También he considerado el incremento anual del IPC y la actualización del precio del alquiler cada 5 años (para ajustarse al valor de mercado.)

Comprar. Una forma sencilla de valorar el gasto que supone comprar un piso que luego se devaluará es: (Gastos+1)*(ValorDeCompra–ValorFinal). Donde los gastos a considerar son los gastos de formalización y los intereses (ambos expresado como un porcentaje).

Escenario 1: Momento óptimo para comprar

EL primer escenario que he considerado asume que el precio de la vivienda va a evolucionar tal y como lo hizo durante los años 90, después de la burbuja. Os recuerdo que la situación de entonces y la actual guardan similitudes importantes , así que parece sensato tomar ese escenario ejemplo:

- Después de años de revalorización, entre 1990 y 1996 el precio de la vivienda descendió casi un 20%. A continuación volvieron las subidas, hasta recuperar el valor de 1990 en el año 2000 (en términos reales, es decir descontando la inflación).

Los resultados de aplicar las formulas anteriores al escenario descrito se muestran en la siguiente gráfica:

El escenario lo define la evolución del valor de la casa, que se muestra con las lineas negra y la gris. En rojo se muestra el coste extra de comprar en 2008 respecto a hacerlo en otro momento (2009, 2010, etc.). La linea azul representa el gasto del alquiler que debemos afrontar por el hecho de esperar y retrasar la compra. La clave esta en la diferencia, que se muestra en naranja: el beneficio/perdida por comprar hoy respecto de retrasar la compra hasta cierta fecha.

A la vista de la figura podemos concluir que si los precios siguen esa evolución:

- Retrasar la compra es más rentable. Cualquier momento entre 2009 y 2016 será mejor que hoy para la compra, incluso pagando un alquiler durante esos años.

- El momento óptimo para la compra sería diciembre de 2011. Comprar en esas fechas supondría un ahorro de 51.252€.

- No es necesario acertar exactamente el momento idoneo para comprar, cualquier momento entre mediados de 2009 y mediados de 2015 supone un ahorro de más de 20.000€.

- Comprar ahora sería equivalente a vivir de alquiler hasta 2016 y comprar entonces. Si esperas más tiempo, empezarías a perder dinero.

- A los que aguantan en casa de sus padres, les basta con mirar la linea roja. Cualquier momento en los próximos 9 años será mejor, y el óptimo: mediados de 2013.

Cabe señalar que aunque es un escenario negativo, no solo es verídico, sino que tampoco es catastrofista. Si os fijáis en el valor nominal de la vivienda —que es el que suelen usar las cifras oficiales— casi ni se nota que la vivienda se esta devaluando, sino que parece estable. Pensad en este otro ejemplo:

Una bajada anual del 2% no asustará a muchos, pero si consideras la inflación (+3%) y la prolongas 3 años, el resultado es un 15% de devaluación. En principio, tampoco parece tanto. Pero si consideras que este 15% se aplica a 240.000€ de casa, 230.000€ de intereses y 24.000€ de gastos, resulta que son: 74.000€ en tres años. Eso da para pagar el alquiler y ahorrarte 51.000€.

Otros escenarios

El escenario descrito en el apartado anterior es solo uno de los posibles. Para comparar diferentes escenarios, he preparado otra gráfica que muestra el beneficio/perdida de comprar hoy frente a retrasar la compra hasta 2011:

Cada barra se corresponde con un escenario —al que le corresponde la variación del valor de la vivienda entre 2008 y 2011 que se muestra bajo el eje. A la vista de la gráfica de barras, destacaría:

- Si en los próximos tres años, la vivienda se devalúa más de un 5% (es decir, los precios suben menos del 6% en nominal), será mejor esperar. Por ejemplo, si consideras que la casa seguirá costando 240.000€ en 2011, te conviene esperar, y ahorrarás más de 20.000€.

- Si los precios se desploman, pongamos con una caída nominal del 22% (7,3% anual), esperar y comprar en 2011 supone un ahorro de casi 140.000€.

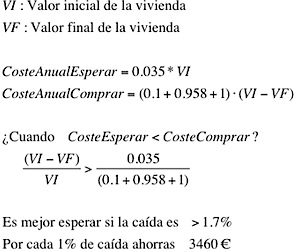

Una regla sencilla para saber cuando comprar

Para terminar, podemos explotar un poco la formulación del problema y responder a algunas preguntas interesantes: ¿cuanto han de caer los precios durante un año para que compense pagar el alquiler y esperar al siguiente para comprar? Es decir, si preveo que los precios van a caer un 2% en 2008, ¿es mejor esperar? y si resulta que es mejor esperar, ¿cuanto dinero voy ahorrar por hacerlo?

A continuación tenéis los cálculos:

- Si preveo que la caída de precios durante el próximo año va a ser superior al 1.7% (en términos reales), comprar hoy es más caro que pagar un alquiler y esperar al año que viene.

- Además, por cada 1% de bajada adicional, me ahorro 3500€. Es decir, si los precios bajaran un 4.7%, deberías esperar porque ahorrarías más de 10.000€.

Conclusiones

Aunque las conclusiones se han ido desgranando a lo largo del artículo, destacaría un aspecto: el impacto que tienen los gastos asociados a la compra de vivienda, y en especial los intereses. Y lo destacaría porque es poco intuitivo, y por tanto peligroso. Comprar una casa por el mismo precio hoy o dentro de 3 años puede parecer lo mismo, pero no es así en absoluto. La devaluación sería del 10% (por inflación)… un 10% que al considerar los gastos se transforma en un 21%. Con ese 21% se puede pagar un alquiler y todavía ahorraríamos un 9%. Y ojo, eso sin que aparentemente los precios de la vivienda bajen.

Por último, y atendiendo a los que últimamente me piden que me moje más y lance previsiones, diré que a la vista de los datos creo que 2008 no es buen momento para comprar. Hay mucha incertidumbre aún, pero en mi opinión el precio de la vivienda bajará más del 2% en 2008, y es muy probable que la tendencia bajista continue en 2009. En cualquier caso, cada uno puede tener su propia previsión sobre la evolución de los precios y usar la segunda gráfica para obrar en consecuencia.

Pedazos de artículos de todo tipo que te marcas KikoLlan.

Voy a enviar el enlace a este por correo a todos mis amigos ahora mismo.

Felicidades.

[…] Ahora que baja la vivienda, ¿cual es el mejor momento para comprar?www.ensilicio.com/2008/02/ahora-que-baja-la-vivienda-%c2%bfc… por villacampa hace pocos segundos […]

Intúia que esto iba a pasar… gracias por aclarar algunas incertidumbres que tenía.

genial articulo, cosas asi deberian inundar la red, para hacernos ver con mas claridad en que momento estamos, y no dejarnos llevar por las mareas de opiniones que nos arrasan. Esto nos da pie para formar nuestro propio criterio.

Gracias

@Villacampa, gracias por enviar la noticia a meneame.

@Bartolete, con este artículo y otros parecidos intento justamente eso: hacer los cálculos con el mínimo de hechos subjetivos, para que cada cual saque sus conclusiones (yo el primero). La idea es proporcionar una alternativa al aluvión de noticias con datos estructurales, que si bien son importantes para modelar nuestras expectativas, son poco útiles a la hora de cuantificar las cosas.

Me permitirás, aportar alguna puntualización. Esta siempre hay que hacerlo con las perspectivas de renta disponible (trabajo, herencias, capital, capacidad de endeudamineto) y previsiones de futuro de movilidad. Si en un año es posible que te traslades los costes de compra y venta previsibles son son un palo. Si has de estar mucho tiempo en un lugar, te gustara personalizar tu vivienda o apartamento con muebles decoración y demás… sin querer extenderme en consideraciones y sin quitarle importancia a tu valoración económica creo que hay mas detalles a tener en cuenta

Alf, toda la razón. Hay decenas de factores no económicos a tener en cuenta a la hora de decidir cuando y como comprar una vivienda. Pero esos son difícilmente cuantificables 🙂

¡Gran trabajo! Y muy instructivo.

Pero creo que el escenerio 1, en estos momentos, es excesivamente conservador. La situación actual me parece actualmente más grave (stock de viviendas, lmitación del crédito…). Es claro que una rebaja del 20-25% real del precio produce una cierta reactivación de la demanda y una sensación de «false bottom», pero en mi opinión la caída seguirá tras unos meses.

Claro que la sitación será muy distinta por zonas. Pisos «medianos» de 70-100 m2 en zonas bien situadas aguantarán bien el tirón, y es posible incluso que hayan alcanzado el nivel de equilibrio o estén cerca de él. A los mini pisos de los centros, las urbanizaciones masivas de los suburbios y los grandes pisos y chalets de lujo les espera una caída muy muy profunda.

Enhorabuena de nuevo

El artículo me parece muy bueno, pero es una lástima que no tenga en cuenta el efecto del AHORRO. La opción de compra con los datos del ejemplo resulta en una cuota de 1.300 euros. La opción de alquiler permitiría teóricamente un ahorro de (1.300 – 700) = 500 euros mensuales, 6.000 anuales. Pedir un préstamo de 6.000 euros menos con los datos del ejemplo supone ahorrar 11.757 euros (unos 32 euros en la cuota mensual).

Teniendo en cuenta el ahorro, la opción de seguir algo más de tiempo en alquiler resulta incluso más atractiva.

@Asdrúbal, elegí ese escenario porque tenía una serie de datos realista y al alcance de la mano (para reducir las hipótesis), pero vamos, es solo uno de muchos posibles.

Con caídas del 20% o 25% en término reales estaríamos hablando de más de 70.000€ de ahorro… coincido contigo en que el stock de viviendas no tiene precedente, aunque esta por ver si llega la recesión económica que si se produjo entonces.

Posiblemente lo que más va a sufrir son los suburbios, muchas localidades pequeñas (donde los precios están por las nubes) y las viviendas más lujosas y las más cochambrosas en grandes ciudades.

Mr Coellos, estuve tentado de incluir el ahorro cuando preparé el artículo. Al final decidí no hacerlo, porque estaba pensando más bien en usar el ahorro como inversión… no caí en la cuenta de que lo natural era usarlo para reducir el crédito. Es una muy buena idea, lo incluiré seguro en la versión 2.0 del artículo.

Es verdad que puede tener un efecto bastante acusado —como muestran tus números—, más aún si lo extendemos a más de 1 año (aunque habrá que considerar la inflación o asumir que se invierten en un plazo fijo o una cuenta vivienda).

¡Gracias por la sugerencia!

Recordatorio para mi mismo: Incluir también la desgravación por vivienda.

No creo que el mercado de la vivienda sea de lo mas transparente. En este mercado, hasta hace poco habia una buena proporción de inversores que esperaban obtener unas rentabilidades que eran mas atractivas que en otras alternativas. evidentemente esta masa empujaba los precios hacia arriba. Como ahora las perspectivas no son las mismas hay que imaginar que alguien se pillara o se ha pillado los dedos como en las pirámides, No se si esto tendrá mas seguimiento.

Por otro lado están las personas que necesitan/necesitaran una vivienda. Y claro antes de meterse en la piscina harán muy bien de cuantificarlo, pues como vais viendo es un asunto delicado.

Muy interesante, aunque tengo la sensación que las cosas irám más rápidas que en los 90, y todo se precipitará acelerando los tempos de cada una de las fases de el «pinchazo».

Un saludo,

[…] inglés en masa, y despreciamos los inconvenientes de la compra de una casa en un mercado bajista (1, […]

muy bueno el analisis que has echo, solo unas puntualizaciones, has considerado que el alquiler tenia una revisión cada 5 años, cuando yo he estado 5 años de alquiler y me lo renovaban anualmente en funcion del ipc, así que creo que has sido muy conservador, por otro lado tampoco has tenido en cuenta las amortizaciones parciales que se pueden hacer para reducir credito, y por otro lado no entiendo muy bien como has estimado el reparto de los intereses del prestamo, puesto que al principio se pagan mas intereses que al final. Tampoco veo que hayas incluido desgravaciones de hacienda por compra de vivienda habitual ni por cuenta vivienda, y tampoco se como has repartido el 10% de gastos de compraventa y que estas suponiendo una hipoteca al 100% cuando la mayoria que compra tiene al menos ese 30% para gastos+entrada, por lo que la cosa no es tan bonita como la pintas.

@Juan, el IPC lo considero cada año, y además reviso el precio del alquiler y lo igualo al de mercado cada 5 (que es la duración de un contrato de alquiler).

En cuanto a las amortizaciones parciales… hay infinitas combinaciones. Simplemente he asumido que no se realizan en el tiempo del estudio (entre 2008 y el año hasta el que esperas).

La forma de pago de los intereses no afecta a los cambios. Lo que calculo es lo que vas a pagar de más en forma de intereses en todo lo que dure la hipoteca, independientemente de si los pagas al inicio o al final.

La desgravación debería haberla tenido en cuenta. Es sencillo, simplemente sustituir el 95% de gasto en intereses por algo más cercano al 80% (la desgravación máxima es el 15% del total).

La forma de repartir los gastos de compraventa da lo mismo, lo importante es la cantidad. Y en cuanto a suponer una hipoteca al 80%… creo que no afectará demasiado, pero sería interesante verlo. Además, como dice Mr Coellos debería considerar que el que espera puede ahorrar y reducir la cantidad de dinero a solicitar al banco.

Estoy pensando en una versión 2.0 del artículo —para incluir la desgravación—, si me decido tendré todos vuestros comentario en cuenta.

¡Gracias a todos por aportar!

Otro recordatorio para mi: contemplar la cuenta vivienda en la versión 2.0.

¡Gracias KikoLlan!

A pesar de que estoy de acuerdo con lo que comentan algunos posts, sobre los detalles con los que se habría podido afinar aún más el estudio, pero lo que queda bastante clara es la respuesta a la pregunta «¿cual es el mejor momento para comprar?». Enhorabuena.

En cualquie caso, por mi situación personal me surge una pregunta: En el caso de que se deba vender un piso para comprar otro, la misma devaluación tendrá la casa que se vende que la que se compra, por lo que haciéndolo ahora o en el 2011 no se notaría mucho impacto en las cuentas del que hiciera esa operación. ¿Cómo lo veis?

El caso sería:

– Vivienda actual para vender: Piso de 50 m2 en barrio de la ciudad de Madrid, con 40 años de antigüedad. Precio aprox. 250.000 euros.

– Vivienda a comprar: Chalet en urbanización de la periferia de Madrid (noroeste, a 35 kms). Nuevo. Precio aprox. 500.000 euros.

Espero vuestros comentarios. Gracias y un saludo.

@Fernando, mmm… así a bote pronto:

– Por lo pronto, dado que la vivienda nueva es más cara, el efecto de la devaluación jugaría a tu favor, es decir que esperar puede tener signo positivo (si las dos bajan un 10%, eso repercute más en lo que ahorras que en lo que pierdes).

– Y para los números, creo que el cálculo equivaldría a: comprar una casa por 250.000€ (la diferencia), lo que coincide casi con mi escenario. Pero además, como no tienes que pagar el alquiler durante la espera, la espera será todavía más provechosa: en la gráfica 1 mira solo la linea roja, y en la segunda resta el coste de alquilar durante tres años = 700*12*3€ = 25200€.

Si no se me escapa nada… creo que sería más o menos correcto.

[…] En el blog En Silicio hay un interesante artículo sobre el mejor momento para compar una vivienda. […]

En la actualidad el precio de la vivienda esta desfasado con respecto al alquiler. Esto paso a principios de este milenio ya q costaba igual hipotecarse q vivir de alquiler y todo el mundo decidio comprar y se disparo el precio de la vivienda. En la actualidad comprar cuesta el doble q alquilar y ahora necesita una grave correccion.

El precio de hipotecarse deberia ser un 30-35% mayor frente a la compra por hipoteca y hasta q esto no ocurra no se debe comprar esto no quiere decir q solo bajara el precio de compra sino q tb aumentara el precio del alquiler.

En otras pañabras el alquiler subira el IPC mas o menos y la vivienda se estancara o bajara como tu bien apunta poco en tanto por ciento pero realmente contando la inflaccion bajara hasta q lleguen a un punto de equilibrio y mientras tanto a esperar.

Es posible que los alquileres se encarezcan, sobretodo en aquellas regiones donde aún son muy asequibles —en las grandes capitales los alquileres son ya desorbitados.

Piensa también que si el precio de la vivienda baja, los alquileres recibirán un influjo bajista, ya que se trata de productos sustitutorios: si alquiler es casi tan caro como comprar, mucha gente dejará de alquilar y se decidirá a comprar, reduciendo la demanda de alquileres y bajando su precio. Por eso el equilibrio puede darse a la baja incluso (de todas maneras, hablar de equilibrios es algo teórico, mucha gente opina que la realidad nunca los alcanza, sino que se suceden etapas de explosión/implosión).

En cualquier caso, estoy de acuerdo en que lo mejor es esperar 🙂

Muy bueno el articulo, y esto provoca que aún me ponga mas nervioso.

Me gustaria que alguien me asesorase sobre una compra de vivienda.

Hace 2 años compre una vivienda sobre plano que me entregaran este mismo año. La vivienda entonces valía 300.000€ y actualmente las casas que siguen libres en la promoción cuesta 340.000€. yo ya he hecho frente al pago del 20%, por lo que tendre que pedir una hipoteca de 240.000€ aproximadamente. El precio del metro cuadrado es de 1500€ aproximadamente sin contar los 250 m que tiene de patio.

Es una buena compra o debo pensarmelo mejor y esperar unos años.

¡Enhorabuena por tu artículo! llevaba unos meses desesperada intentando encontrarle sentido a las páginas de economía de los periódicos.

Tengo una pregunta que surje de mi situación personal: estoy mirando un apartamento de 455.000 € en la periferia de Madrid, estaba pensando en acogerme al alquiler con opción a compra que ofrece la promotora. Es en principio un alquiler muy alto (2000 €) que el primer año está libre de comisiones, pudiendo comprar en ese momento o esperar 2 años más con un interés del 2 y 4% el 2º y 3 año. En el momento de la compra descuentan la totalidad del alquiler. Si decido meterme en ese apartamento, ¿qué repercusiones tiene esperar tres años para comprar?, ¿seguirá costando 455.000? supongo que si me va a seguir costando lo mismo no me merece la pena, ya que he observado que decís que la vivienda se va a depreciar y en la periferia más aún.

Santi, es difícil valorarlo. Creo que si puedes pagar la casa, y realmente es el lugar donde te gustaría vivir, deberías seguir adelante. Si crees que pagar la hipoteca te pondrá en dificultades, sería mejor dar marcha atrás.

P.S. A priori, el precio por m2 parece bueno.

Gracias Kiko.

Bueno, esto es como todo en la vida.

A dia de hoy puedo pagarla sin mucho problema, incluso si suben bastante los tipos. Lo que no me apetece es ver como yo compro a un precio y a los x años esta por debajo de su precio de compra. siempre las cosas pueden ir mal y tener que salir pitando.

El precio es bueno, y la zona tambien creo que es buena. viviria a menos de 100m de nuestro anterior ministro de defensa. Asi que al menos la zona es buena

Verónica, no conozco la situación en Madrid, pero 2000€ me parece mucho dinero. El problema que le veo es que te puedes ver atrapada; y me explico: si lo que has pagado en concepto de alquiler es mucho más de lo que te costaría un alquiler normal, cuando pasen 1, 2 o 3 años, el hecho de no comprar implica tirar todo ese dinero extra.

La opción que comentas equivale a comprar hoy, con los precios de hoy, pero con la garantía de que si los precios se desploman, podrás echarte atrás. Pero esa garantía tiene un precio: 2000€-CosteAlquilerNormal. Es decir, pongamos alquilar una vivienda similar te costaría 1000€, entonces estás pagando 12.000€ al año por la garantía. A eso hay que añadir el coste en concepto de intereses, pero no me acaba de quedar claro a que se aplica el interes ese del 2% y el 4%.

El verdadero problema es que es muy difícil saber que va a pasar con los precios, aunque mi opinión es que es bastante probable que bajen. Como le he dicho a Santi, si la casa es donde verdaderamente quieres vivir y lo puedes pagar, te puedes arriesgar. Si no lo tienes tan tan claro, quizás es mejor permanecer a la expectativa un tiempo.

P.S. Estas decisiones son siempre complicadas, y la mia es solo una opinión más. Hazte los números y tómate tu tiempo para valorarlo todo.

Santi, esta claro que a nadie le gusta ver que se deprecia su propiedad, menos aún cuando todavía esta pagándola. De todas maneras piensa que tienes cierto margen de mejora —por el año y pico de subida que has cogido— y que dado que has pagado ya el 80% los problemas por inmovilizado negativo no te afectarán. Vamos, que puedes pagar tu casa y disfrutarla sin prestar mucha atención a los carteles de la inmobiliaria del barrio.

Tampoco tengo claro cuales son tus posibilidades para dar marcha atrás… ¿tendrías que vender en mercado?

Por último, muchas veces olvidamos que el mercado de vivienda es heterogéneo. Es decir, aunque se produzcan bajadas, no todas las zonas ni todas las viviendas las sufrirá igual.

Enhorabuena por el estudio!!!

Yo estoy pensando aprovecharme del bajon que estamos viviendo y comprar un piso de un dormitorio (182000€ pide) y negociar el precio. Después tengo intención de alquilarle 3 años (mientras sigo en casa) por 600€ que es el precio de mercado y así tener una ayuda para el pago, amortizar capital. Que te parece económicamente este solución.

Respecto al alquiler en vez de comprar recordaros que también tienen desgravación fiscal…

Un saludo y gracias Kiko

Fran, el riesgo que corres es que los precios sigan bajando y tu piso depreciándose. La idea de alquilarlo siempre es buena, porque lo que es una pena es tener un casa cerrada y perder un 4% o 5% cada año.

De todas maneras, estamos en lo de siempre, que es difícil saber que pasará con los precios en el futuro, y más aún con un piso en particular. En cualquier caso, parece aceptado que la caída de precios continuará al menos un par de años…

Un saludo,

Hola a todos:

Hablamos de comprar para especular, o para vivir. La compra de una casa en un país como España no se puede medir solo en dinero a 5 años vista (o 10). Lo que vas pagando es tuyo, no tiras el dinero en un alquiler, y … cuando los pisos bajen de verdad significativamente, lo que tengamos los ciudadanos de a pié en el banco también habrá bajado más que significativamente.

Es evidente que no se puede especualar como unos años atrás, pero creo que si es para compar la vivienda habitual dentro de 4 ó 5 años de demostrará que vale la pena.

Siendo latinos como somos, si no compramos una casa, nos lo gastamos en otra cosas…

Roberto

Esto es un fenómeno que hace tiempo que esperaba por pura lógica, pero la subida se ha mantenido mucho más tiempo del que se podía esperar; como consecuencia, cuanto más se sube, la caída es más dura.

Efectivamente, al tratarse de una compra a tan largo plazo, el efecto de la inflación es muy notable. Y, además, habría que tener en cuenta que se suma el hecho de que a largo plazo también suben los salarios (además del IPC), con lo que el mismo precio mantenido en varios años se ve afectado por la inflación y por una renta disponible mayor.

También es previsible una gran retirada de todo el capital que, proviniente de la Bolsa, buscaba una revalorización rápida. Antes hacía subir artificialmente los precios, y al retirarse los desplomará.

Pero, desde luego, el enfoque que habéis seguido está muy bién. Felicidades.

[…] burbuja de los años noventa. Además, ese es precisamente el escenario que empleé en el artículo Cual es el mejor momento para comprar. Entonces la vivienda bajó casi un 20% en 6 años y la conclusión era que lo más conveniente era […]

Selfo, había pasado por alto tu comentario hasta hoy. El estancamiento de los precios era inevitable —el nivel de endeudamiento era máximo—, y sí, muchos pensábamos que los precios iban a bajar, aunque quizás podría no haber sido así.

En cuanto al incremento de los salarios, es cierto que lo «probable» es que con el paso del tiempo nuestro sueldo aumente por encima del IPC, pero no deja de ser una previsión… son ese tipo de cosas difíciles de incluir en los cálculos 🙂

Hola KokoLlan!!! Gran artículo, te propongo una cuestión :-). Una vivienda nueva de entrega en el próximo mes, se vendió por la constructora en 2005 por 280.000 euros. En la actualidad, tras una renuncia del dinero puesto, se queda en torno 240.000 euros.

¿Consideras que es buena operación comprar o esperar?

Muchas gracias por artículos tan bien elaborados!!!! GRACIAS!!!

Pues… bueno, representa una rebaja del 15% con respecto a 2005, lo que no esta mal (los precios todavía subieron después de 2005). En prensa se esta hablando de descuentos de hasta el 30%, pero con respecto a los precios máximos, que quizás en tu caso no son los de 2005.

Como le dije a Fran, si puedes pagar esa casa sin muchos apuros, el mayor riesgo que corres es que los precios sigan bajando y tu piso depreciándose. Además, parece que conviene no inflar las tasaciones (o pagar una buena entrada) por aquello de evitar problemas de inmovilizado negativo:

http://www.ensilicio.com/2008/01/capaz-de-pagar-la-hipoteca-pero-sin-piso-endeudado-y-cadaver-financiero.html

http://www.ensilicio.com/2008/04/¿te-puede-obligar-el-banco-a-hipotecar-otros-bienes.html

De todas maneras, y como digo siempre, es difícil saber que pasará con los precios en el futuro, y más aún con un piso en particular. En cualquier caso, parece aceptado que la caída de precios continuará al menos un par de años.

Espero haberte sido de algo de ayuda.

Gracias Kikollan, he pasado mucho tiempo buscando en internet informacion que me orientase de la mejor forma posible para decidirme a la compra de una casa.HE dado una señal para comprarme un chalet pareado de segunda mano de 201m2 y parcela 250m2 en Cabanillas del Campo, la tasacion ha sido de 331.000€, y el precio de venta es de 273.450€, está claro que viendo la evolucion del precio de la vivienda para los próximos años, la tasación que me han dado hoy quizas baje en un corto periodo.No me gustaría tener que estar pagando una hipoteca durante 35 años por un precio mayor que el valor de la vivienda.

Crees que debo renuciar a la señal y esperar a ver como evoluciona el mercado?.Gracias.

Olga, no me atrevo a decirte algo categórico. Además, no me has dicho cuanto has dado de señal.

Te digo lo que digo siempre: lo fundamental es sí es la casa donde quieres vivir y si puedes pagarla. De ser así, probablemente deberías seguir adelante (si la tasación es reciente, tienes bastante margen para evitar problemas por aquello del inmovilizado negativo que mencioné en mi último comentario). Es verdad que los precios parece que van a bajar por lo menos durante un par de años, pero nadie puede asegurar que la bajada será drástica o más prolongada…

Siento no poder ser más preciso, pero sería una temeridad 🙂

Muchas gracias por contestarme.La señal que he dado ha sido de 3.000 euros, pero condicionado a la obtencion de la hipoteca, en caso de que no me la concediesen me devolverían la mitad.

Mas que nada me lo estoy pensando porque la vivenda es del año 2005 y a los vendedores les costó cerca de 180.000 euros, y si realmente el precio de la vivienda va a bajar a precios razonables, entonces estaría pagando demasiado por esa vivenda.

Pues sí, no es demasiado. Puedes plantearte todas las opciones.

Extraordinario, el estudio y la presentación.

Sin embargo en Apymereco tenemos una visión más pesimista del asunto. Más allá de los frios números.

En una compra priman los aspectos emocionales. Lo que yo llamo Factores Emocionales de Compra:

1.- La compra de vivienda hoy es cosa de dos, de una pareja como mínimo, y estadísticamente más del 50% de las parejas se rompen.

2.- La movilidad hacia-desde el trabajo influye, en especial con los precios del petróleo en alza constante.

Pon el abono transporte en la cuota mensual total de gastos.

3.- La proximidad a centros educativos y servicios sociales gratuitos.

4.- La cercanía de familiares, especialmente abuelos que suplan la carencia de servicios infantiles gratuitos.

5.- Extras de la vivienda. Trastero, garaje, piscina, jardines, portero, gimnasio, imagen de marca de la promotora… . Suma los gastos de comunidad a la cuota del banco. O no podrás irte de vacaciones.

Factores Financieros de Compra.

1.- Los bancos han endurecido el crédito. Te pedirán un avalista. Por favor no involucres a tus padres en esto.

2.- La inflación real es superior a la oficial declarada por el gobierno, en especial si eres una persona consumista de marcas.

3.- Estanflación. Estancamiento e inflación alta, el fenómeno macroeconómico que caracterizará los próximos 10 años.

4.- Intereses Bancarios. Si la economía va mal, lo pagaremos los trabajadores vía intereses. Es decir, nos subirán los tipos.

Por último, calibra bien tu edad y tu capacidad de formación contínua, y descarta la compra en dos casos:

1.- Pagar hipoteca más allá de los 65 años.

2.- Si piensas que no necesitas aprender nuevas herramientas de trabajo, o nuevas lenguas.., no conseguirás promocionarte en tu empleo, que es la única manera de compensar la pérdida real de sueldo.

Con este y otros artículos similares lo que pretende es ceñirme a los hechos mesurables —los frios números—, pero es cierto que existen otros parámetros difícilmente cuantificables que afectan a la compra de una vivienda y condicionan nuestras expectativas.

Tu lista me parece muy razonable, y sí, efectivamente esboza una situación futura preocupante… creo que son especialmente preocupantes el tema de la inflación real y la posible estanflación.

Un saludo,

Bueno, en articulo va de listo, de calculista por la vida. Las formulas que en el exponen van muy bien emplearlas cuando resulta que te ves a dos velas y sin comida, y resulta que no puedes pagar el alquile. entonces miro la formula de Esperar

KikoLlan eres mi ídolo.

Llevo mucho tiempo dándole vueltas a esta cuestión, he encontrado de rebote tu post y blog y que sepas que me has ayudado mucho a entender mi situación y a tomar una decisión adecuada.

Muchas gracias de nuevo!

De nada Carlos. Me alegro de haber sido de ayuda, aunque sea un poco 🙂

Hola a todos, agradecería que me pudierais echar una mano dado que necesitaría consejo para saber si estoy por el camino adecuado, ya que debo tomar una decisión en breve.

Mi vivienda la compre en el 2004 por 135000€ estando soltero, vi como en el 2006-2007 el valor de tasación llegaba a ser de 180.000€ y llegados a hoy por hoy se ha desplomado otra vez al valor de compra (135.000). Actualmente dispongo de pareja, no nos gusta el sitio donde vivimos y me planteo la siguiente cuestión:

Actualmente tengo la posibilidad de vender por el precio que lo compre, recuperaría el capital amortizado (uno 10.000€), eso si perdería lo he pagado durante estos 4 años del recibo de la hipoteca aunque para mi esto es una utopía desfasada lo de “recuperar” y tampoco siento que pierda mucho dinero dado que como estoy a comienzos del préstamo cada recibo de cada mes es de 750€ de los cuales 500€ son intereses y lo restante capital amortizado.

Digo que ahora podría venderlo, dado que si me espero a los próximos años, se desplomará su valor y si me lo quiero quitar de encima tendré que pagar al banco la devaloración del piso, como les pasa a mucha gente que conozco que ha tenido que vender el piso y encima pagar al banco; teniendo la posibilidad de comprar con mi pareja un nuevo piso, veo que en el 2004 me pedían por un buen piso unos 280000€ y veo que ahora este mismo piso ha bajado en unos 120.000 es decir, que en realidad si vendo, amortizo la deuda y compro algo 120.000€ rebajado en momento idóneo (cuando este lo más abajo) creo que ganaría bastante.

Me indicaron de alquílalo y comprarme otro; veo arriesgado por que el problema de tener un inmueble desvalorado (como los sellos de afinsa) lo sigo teniendo, lo puedo arreglar hoy por hoy mediante un alquiler como hacen muchos, pero como creo que el alquiler bajará porque creo que es un efecto dominó inevitable, me encontrare que con una hipoteca de 750€ al mes , tendré que alquilar el piso por 500€, tendré que poner de mi bolsillo 200€ al mes y a más a más pagar la hipoteca del piso que me compraría…

Resumiendo vender ahora, no perder ni ganar, esperar y entonces comprar creo que saldría bastante ganando; también quiero introducir como tema porque los malditos bancos no hacen hipoteca multidivisa, a ver con el yen pueden tener una excusa, pero porque no proliferan hipotecas con franco suizo? Solo nos quieren exprimir con el maldito euro. Obviamente creo que si la gente hiciera hipoteca multidivisa no le interesa ni al gobierno ni a los bancos y por eso meten miedo con el yen pero y el franco suizo?

Que hay de malo hacer una hipoteca con el franco suizo que esta al 3,5% y ahorrarse el maldito 6% actual, teniendo la posibilidad de cambiar mes a mes de divisa?

Me siento engañado con los especuladores, el gobierno y con todo.

Ayudarme por favor os lo agradeceré.

Saludos.

Alex, a priori, si no os gusta el sitio donde vives, yo haría lo posible por cambiar. Es decir, si pudiera permitirme comprar el piso que de verdad quiero. Yo creo que ahí esta la clave.

Si pensáis en comprar otra cosa, no creo que conservar el piso actual como inversión tenga mucho sentido. No podemos anticipar si se va a desplomar su valor en los años que vienen…, aunque podría darse el caso.

En cualquier caso, parece que tienes bastante información, así que seguro que acabas tomando una buena decisión.

P.S. Si has estado viviendo en el piso del que hablas, aún perderías menos dinero, porque te habrás ahorrado un alquiler.

Saludos,

Muchas gracias KikoLlan por tu opinión y consejo, indicar a la gente que como dice KikoLlan nadie puede anticiparse a la situación de los próximos años; no obstante hay hoy por hoy dos clases de opiniones: a) las catastrofistas (la crisis en el sector durará varios años) b) las optimistas (la crisis de la vivienda solo durará los próximos dos años); yo he optado por la a), y avisar a todo aquel que tenga un inmueble comprado a partir del 2003 y quiera venderlo porque no este agusto o no pueda pagarlo, venderlo ya aunque tengais alguna pérdida, aun que se puede, ya que si esperamos os arrepentireis de no haber vendido cuando ganabais o perdiais algo, luego yo creo que el dolor sera más insoportable, dado que creo que los próximos años se devaluaran las viviendas y será horrible para los que hayan comprado a partir del 2002-2003 y tenga pensamientos de cambiar de vivienda. Yo creo que mi piso que actualmente vale 135.000 se devaluará a 102.000 los próximos años, no pudiendome marcharme de aqui porque tendria que pagar la deuda del banco (131.000) frente al valor de compra que me darian (102000), teniendo que esperarme 8 años hasta que el sector este mejor; eso es solo mi mera opinión, espero equivocarme, yo ya estoy viendo pisos subastados en la periferia de barcelona, que siendo pequeños (50)m2, y con edificio antiguo, lo estan vendiendo a 90151€ (cifra que hace años que no escuchaba); con el govierno que tenemos y con el espiritu español de mejor de compra que de alquiler, los bancos tienen el poder, al fin al cabo si pones la hipoteca a 50 años el piso es del banco en vez del casero, creo que un piso se puede considerar de compra si cancelas tu deuda con el banco a los 15,20 años y puedes disfrutarlo unos cuantos años sin tener que pagar recibo, pero si tu deuda dura 40,50 años, el piso es del banco no tuyo y estas de alquiler el 90% de tu vida; para entonces cuando tenga 65, 70 años de edad y no tenga que pagar recibo me sobraran pisos por herencia y pagados la verdad, es ahora cuando quiero disfrutar de la vida siendo joven y a partir de los cuarenta y algo dejar de pagar recibo y no cuando sea un viejo, pensaba que un banco no te daba la hipoteca mas alla de los 65 años de edad pero he comprobado y escuchado que aun hoy por hoy hay bancos que te dan la hipoca hasta los 75 años de edad; tengo la esperanza que en 2013 pueda comprarme un piso nuevo por 130000€ de 70m2 como hizo la generación de los 90.. y no estar pagando tanto por algo que no lo vale, creo que tenemos el mismo derecho que ellos a tener la misma calidad de vida y pagar lo mismo por ella, nunca fue fácil hipotecarse pero no son los mismos inmuebles calidad precio ni por asomo.Todo esto simplemente es mi humilde opinión como ciudadano, no soy ningún experto ni economista en la materia, tengo 28 años y como joven me da rabia que mi emancipación sea tan complicada.

Saludos gente.

P.D La próxima hipoteca que de de alta la daré con opción multidivisa, la moneda que utilizaré ya se verá…(5,4%%%%%!!!!!!!euribor); Préstamo personal (diferencial+euribor aproxi=10%%%%!!!!!)

que opinais de comprar en Canarias?,allí son mas baratos, pudiera ser que allí suban aunque bajasen en la peninsula? tengo interés en comprar una vivienda en las islas pero no se cuando sería el mejor momento y me fastidiaría que por esperan subieran, ya que hay bastante difernecia con la peninsula, a ver que aconsejais los expertos.

Muchas gracias

[…] personal es que la vivienda va a continuar devaluándose en los próximos meses. En febrero desaconsejé la compra de vivienda, en previsión de que los precios caerían más de un 2% en 2008… y la caída supera ya el 3% […]

¡Bravísimo! Nunca imaginé que los números y las gráficas, pudieran impresionarme tanto.

Para sueldos de 1000-1400€ comprar una casa no es viable sino es por menos de 500€.

Pero claro, al banco le da igual esclavizar a la gente mientras las cuotas se paguen.

(500 € mensuales se entiende)

Jose M, a día de hoy, comprar una casa con un sueldo es difícil.

En cuanto a los bancos, yo creo que no tienen la culpa. Si la gente esta dispuesta a pagar esas cantidades, ellos las cobran. Son cosas del mercado. Si la gente hubiera optado en masa por el alquiler, los bancos cobrarían menos dinero y los precios serían más asequibles.

P.S. El razonamiento anterior tiene un punto oscuro: la gente no compra en efectivo. Al contrario, la gente se endeuda en base a cálculos —mal hechos— y dominados por el optimismo y el poder de lo establecido.

KIKOLLAN// 14 JUL 2008

SALUDOS

Quiero comparme un piso pero tengo dudas si es el mejor momento , si bajaran los pisos, o subira los tipos. me cuesta 230.000 atico sin ascesor el piso me gusta ,pero si posibilidades de ascensor estoy comprado caro tiene terraza 50m2 tres ha 75m2 en total soy novata que me aconsejais. gracias

Me quiero compra un piso. Pero no se si deveria esperar me sale el m2 3286 .Mi duda es perdere si compro ahora

Gracias por buestra ayuda

Yo pienso que hay que esperar para comprar un piso o casa, antes la gente compraba un piso y lo alquilaba para sacar dinero y ademas el piso cada vez valia mas dinero, ahora pasa todo lo contrario, alquilas un piso y ademas de pagar los impuestos correspondientes te arriesgas a que cada vez el piso valga menos dinero, eso sin pensar en los riesgos de un alquiler tipicos en un periodo de morosidad cada vez mas elevado.

Ahora es un buen momento para poner el capital en el banco y buscar el mejor postor, los bancos buscan el dinero y dan ofertas muy buenas para quien lo sabe negociar.

Un saludo a todos.

Gracias Kiko, me has acralado mucho las ideas, sin embargo quiero plantearte la siguiente cuestión. He visto un pisito de 63m2, 2 dorm, y un baño en una zona residencial de la costa del sol, (donde vivo, en una casa por la que no tengo que pagar alquiler aunque no es mía. Digo todo esto porque supongo que es importante, pues no estoy pagando alquiler, ni tampoco tengo que vender para compar). El piso pertenecía al régimen de multipropiedad, aunque ahora en la nota simple aparece como dueño una sociedad. El precio es de 120.000 Euros, y la tasación en 175.000. En esa zona ya han bajado bastante los pisos, pero los que yo he visto de parecidas características no bajan de los 150.000 y eso en contados casos. Me gustaría saber qué opinas, ¿te parece que es buen momento en este caso, o merece aún la pena esperar en esta zona, por si alguno de mejores características baja a ese precio en los próximos dos años? En fin, no me gustaría abusar de tu generosidad, pero no sé a quién preguntar y mirando por la red, lo único que me ha infundido confianza son tus artículos y tus opiniones. Muchísimas gracias.

Ana.

@Teresa y Miguel:

Siempre es difícil tomar la decisión de comprar una casa, más aún hoy con los precios que tienen.

Lo que suelo aconsejar es plantearse los siguientes temas:

– ¿Es la casa en la que quieres vivir por mucho años?

– ¿Puedes hacer frente a la letra de forma holgada?

– ¿Tienes una fuente de ingresos suficientemente garantizada?

En cuanto al momento actual, es cierto que se espera que los precios sigan a la baja… pero nadie lo puede garantizar tampoco.

Siento no poder ser de más ayuda 🙂

@Anita, te diría lo mismo que a Teresa y Miguel:

– ¿Es la casa en la que quieres vivir?

– ¿Puedes hacer frente a la letra de forma holgada?

– ¿Tienes una fuente de ingresos suficientemente garantizada?

Por otro lado, aunque lo esperado es que los precios continúen a la baja, no hay que olvidar que hablamos de promedios. Por eso parece razonable que surjan buenas oportunidades de comprar ya, como parece ser tu caso. Así que si que te lo puedes plantear.

En cualquier caso, la clave son las preguntas. Si es realmente la casa que quieres —y no solo lo máximo que te puedes permitir— si los precios continuaran bajando, habrías hecho un mal negocio, te daría rabia, pero no sería tan grave… es decir, no tan grave como pagar mucho por una casa que no quieres y que además no puedes pagar.

Muchísimas gracias… Te agradezco mucho tu tiempo y tu atención.

Hola Kiko!

Otra vez yo, ya estoy casi decidida pues la casita me gusta y creo que podría vivir muy bien en ella, hoy he ido a verla otra vez y además me han dicho que me conceden la hipoteca. Y ahí es donde viene mi duda. Me dan el préstamo aplicándole el IRPH+0,35 en lugar del Euribor, y además con muchos gastos. Tendría una cuota fija predeterminada durante los cinco primeros años (la cuota aumentaría 160 euros en esos cinco años; de 651 a 811euros) y luego me dicen que sería «un crédito francés (¿?) que consta de capital e intereses (hipoteca clásica)». Me concederían 140.000 euros a 35 años (el piso vale 120.000, pero descontando todos los gastos me sobrarían unos 1000 euros. Otra posibilidad es la de la caixa, que (¡otra vez abusando de tu disponibilidad y amabilidad!) consiste en un préstamo de 129.000 a 29 años, se le aplicaría el euribor +O,60. En este caso tengo que poner algo de dinero para cubrir los gasto… y la cuota inicial sería en 22 euros más que la primera. En fin ya ves qué lío. Todo esto es para mí un baile de números que no logro entender del todo. La pregunta sería ¿cuál me interesa más tal como están las cosas? y teniendo en cuenta el IRPH o el Euribor ¿cuál es el más interesante y más conveniente?.

Si has llegado leyendo hasta aquí te lo agradezco enormemente.

Gracias.

Anita.

Hola Anita,

mmm… creo que aquí puedo ser de poca ayuda. Te doy mi opinión, pero tómala con cautela.

– Tengo entendido que los IRPH suelen ser más elevados que el Euribor. Así que probablemente IRPH+0.35 es pagar más que Euribor + 0.6.

– En general las fórmulas complicada —como la primera— me mosquean. Si alguien es barato lo deja claro. Las fórmulas complicadas son más útiles para los que son caros.

– Cuanto más dinero pidas y más tardes en devolverlo más caro te va a salir (a la larga). 140.000 a 35 años implica pagar más intereses que con 129.000 a 29 años. El tema esta en que la letra del segundo será más alta… aunque en este caso la diferencia, 22€, me parece pequeña.

– Si puedes dar una entrada o pagar los gastos con tu ahorros mejor. Aunque siempre viene bien tener unos ahorros reservados para imprevistos…

No se, sin hacer los números —que son algo difíciles— la segunda opción me da mejor impresión…

Más información sobre IRPH:

http://www.irph.es/

http://mihipoteca.blogspot.com/2006/04/elegir-ndice-euribor-vs-irph.html

[…] En febrero desaconsejé la compra previendo que los precios caerían más de un 2% en 2008… y la caída ha sido del 5% en lo […]

Hola Kiko

veo que eres un entendido y das buenos consejos.Te queriamos consultar estamos a punto de escriturar una vivienda por un valor de 180.000euros. Pensabamos subrogarnos a la hipoteca que tenia la promotora y cual la sorpresa que esa vivienda esta tasada hace un año por 156000 y si la tasaran ahora pensamos que rondaria los 140000 o algo menos(segun lo que se esta vendiendo tomando de refencia el idealista, y lo que nos ha dicho el banco «que no les combiene tasar ahora»). A parte nosotros no irimos a vivir alli pues por motivos de trabajo estamos desplazados a otra provincia y aqui no pagamos nada por la vivienda donde estamos. Al principio pensabamos en meternos, alquilarlo y venderlo cuando fuera oportuno pero segun esta todo y las condiciones que nos pone el banco(euribor +1%, seguros…) estamos por tirar la toalla y anular el contrato de compraventa privado con la promotora la cual nos penaliza y se quedan el 50% de lo ya entregado, unos 15000 euros. Crees que hacemos bien en romper el contrato y perder ese dinero? Puede revalorizrse tanto la vivienda como para recuperar todo el dinero invertido incluido gastos e intereses?

Muchas gracias… esperamos tu consejo.

Sandra, disculpa el retraso en la respuesta, pero he estado unos días lejos de el blog.

Como digo siempre, te doy mi opinión, pero tómala con cautela.

1) No creo que los pisos se revaloricen a corto plazo. al menos no en 2008 y 2009…. más allá es difícil decir que pasará.

2) Si he entendido bien tu caso, para no perder dinero necesitáis vender el piso por 165.000€ o más para que os compense quedaroslo. Teniendo en cuenta que el piso vale hoy 140.000€, necesitáis que se revalorize entorno a un 18% para que os compense conservarlo. Es bastante, no creo que se produzca en el corto plazo.

3) Esto sin tener en cuenta el alquiler (que os favorece) y los intereses a pagar y otros gastos (que os perjudica). Quizás no es descabellado asumir que una cosa compensa a la otra (aunque habría que hacer los números).

Es complicado, y seguro que vosotros podéis valorar mejor todo. Quizás la clave sea cuando querríais vender, si es a corto plazo, probablemente no consigáis un precio que os deje contentos. otro factor importante es si os planteáis vivir allí en el futuro, si os vendría bien tener la casa para vacaciones o visitas, o si no tenéis ningún interés en habitar la casa. También es importante valorar en que medida os supone un perjuicio económico grave seguir pagando la hipoteca.

Siento no poder ser de más ayuda 🙂

[…] inglés en masa, y despreciamos los inconvenientes de la compra de una casa en un mercado bajista (1, […]

[…] Alquilar piso en Barna De sobra es sabido que la economía no pasa por su mejor momento, y el mercado inmobiliario es uno de los más afectados. Esto está provocando que la mayoría de los mortales mileuristas con intención de comprar un pisito, sigamos esperando que los pisos sigan bajando. Mientras tanto, no nos queda otra que alquilar. Por cierto, para los que estén en dudas sobre si alquilar o comprar, aquí os dejo un artículo muy detallado que igual os ayuda un poquito ¿Comprar o alquilar? […]

Y si lo que deseas es comprar una 2ª casa para reformar y ampliar la actual hipoteca?? entiendo poco de números y de terminología económica y a lo mejor con esta gran noticia ya está resuelta mi pregunta pero necesito una explicación más concreta de mi caso.

Gracias

Yo creo que es mejor esperar. El Euribor va a bajar en el futuro prósimo. Ahora esta demasiado alto. Los gráficos del euribor asustan ahora:

http://www.euribor.us

Yo preferiría comprar una vivienda con un euribor más bajo. Si no la letra te salé muy alta.

Borsa, perdona el retraso, pero he estado de vacaciones.

En cuanto a tu pregunta, si compras como inversión —para vender— probablemente no sea buen momento. Si quieres la casa para veranear o pasar fines de semana, todo depende de tu situación económica:

– ¿Es la casa que quieres?

– ¿Puedes hacer frente a la letra de forma holgada?

– ¿Tienes una fuente de ingresos suficientemente garantizada?

Lo fundamental es si puedes pagar la casa nueva sin exponerte a un riesgo excesivo.

Susana, el Euribor actual no se parece en nada a lo visto hace unos años, y no ayuda al comprador. En cuanto al futuro, la mayoría cree que bajará , pero no se pueden descartar subida si la situación económica empeora.

Hola!

He leído el blog y me ha parecido muy intereante. Aunque como en la decisión de comprar intervienen muchos factores sigo teniendo una duda que me gustaría que me resolvieses.

Tengo la intención de comprar una casa de 70 metros cuadrados, con garaje y trastero por 312.000 euros. La zona es muy buena y la casa nos gusta (la compraríamos para vivir en ella durante una buena temporada).

Hemos calculado que los gastos de notario, tasación… serán unos 28.000 euros más, con lo que la cantidad de dinero a poner sería de 339.000 euros.

Disponemos de 90.000 euros ahorrados, lo que nos obligaría a pedir una hipoteca de 250.000 euros. La cuota mensual supondría aproximadamente el 44% de nuestros ingresos. Hemos visto otras casas de similares características y en la misma zona, y son todas unos 35.000 euros más caras.

¿Crees que el precio de la casa es bueno teniendo en cuenta las características del mismo?

¿Crees que tal y como está el euribor destinar ahora el 44% del sueldo a la hipoteca es mucho (preveyendo una posible subida a corto plazo)?

Un saludo y muchísimas gracias por adelantado

[…] Ahora que baja la vivienda, ¿cual es el mejor momento para comprar? […]

Ramiro, la verdad es que no puedo darte una valoración del precio, porque no soy nada parecido a un experto al respecto.

En cuanto al 44% del sueldo, me parece un poco elevado. Las recomendaciones suelen ser entorno al 30%, aunque quizás pocos españoles las cumplan (excepto si están de alquiler).

Quizás la clave sea la seguridad con respecto al trabajo. Si sois funcionarios los dos, seguro que os lo podéis permitir. Si no es así, pensad que con un solo sueldo no podrías hacer frente a la hipoteca ni siquiera un mes o dos.

Otros factores son perspectivas de sueldo en el futuro, plan de vida (hijos, etc), posibilidad de recibir ayuda económica de familiares si la cosa se tuerce mucho, etc.

Siento no poder ser de más ayuda,

Saludos!

Muchas gracias por tu respuesta.

En el banco me dijeron que el 44% no es tanto, y que como somos jóvenes suponen que nuestra situación económica irá mejorando. Supongo que gracias a este tipo de ‘consejos’ de los bancos se ha llegado a la situación actual.

Un saludo

Es eso, el 44% puede no ser tanto, si estás seguro en el trabajo y tienes perspectivas de promoción. Pero te deja un poco indefenso si te quedas sin curro…

No se, ya sabes que mucha gente se «arriesga», así que en realidad es una decisión personal. Yo soy un tio muy cauto 🙂

Hola un saludo a todos.

Me parece muy bueno el artículo, lo he encontrado por casualidad por internet y me ha sorprendido.

A continuación voy a exponer mi caso y os agradecería que me aconsejarais a cerca de mi situación. Yo y mi novia trabajamos en Sevilla y estamos viviendo de alquiler, pagamos 400 €. Tenemos pensado comprarnos una vivienda en Lebrija provincia de Sevilla, mi pueblo. Se trata de una vivienda nueva de 1ª mano. Es una urbanización de 18 casas con piscina comunitaria y amplias zonas comunes. La vivienda consta de terraza delantera, terraza trasera, semisótano, planta baja y planta alta. La parcela de la vivienda de de 120,00 m2. La promoción comenzo con el precio de 200.000,00€, hace aproximadamente 1 año y algo, en mayo de este año bajaron el precio a 178.000,00€, y hace 15 días lo han vuelto a bajar y ahora cuestan 157.000,00€, De las 18 creo que sólo hay 2 vendidas, las entregas para abril o mayo del 2009.

Con todo esto mi duda es si reservarla ya alguna de ellas, escogiendo de esta forma la que nosotros queramos, o deberíamos esperarnos a ver si siguen bajando aunque de esta manera nos arriesgamos ha que cuando vayamos a comprarla ya queden pocas o no quede ninguna. En cualquier caso no se si pensais que una vivienda como la que he descrito ý despues de lo que ya ha bajado su precio podría bajar más o quizas ya tiene poco margen de bajada.

Muchas gracias y un saludo.

Hola Kiko; antes de nada, me gustaría felicitarte por tu artículo y tus consejos. A pesar de que es difícil hacer predicciones, me parece que todo lo que comentas es muy sensato y se ajusta bastante a la realidad. Y para no ser menos, quisiera saber cuál es tu opinión sobre mi caso en particular. Te cuento: mi mujer y yo compramos un piso a finales de 2002 por 162.000 (gastos incluidos), lo cual supuso en su día el 100% de la tasación. Ahora hemos visto una casa que nos encanta, con terreno, en un pueblo cerca de Barcelona que nos cuesta 300.000 euros y nos la han tasado en 525.000 euros (el del banco alucinaba). Contando con los gastos y algunas reformas, el banco nos concede una hipoteca «puente» de 361.000 euros con una carencia de capital e intereses de dos años, tiempo en el que deberíamos vender nuestro piso actual (que nos han tasado por 312.000 euros hace dos semanas). Sobre el piso nos quedan 140.000 euros de hipoteca.

El banco (BBVA) nos «mete» 55.000 euros de la nueva hipoteca en la antigua, por lo que me quedaría una hipo de 195.000 sobre el piso y una hipo de 306.000 sobre la casa (como te he dicho, de esta última no pago nada durante dos años), pero me da miedo pensar en la que me viene encima si dentro de dos años no vendo el piso… Mi intención es venderlo por encima de los 240.000 euros, cancelar los 200.000 de hipoteca y destinar el resto a amortizar la de la casa, con lo que me quedaría una hipo de 266.000 aprox. ¿Tú como ves la operación?

Entre mi mujer y yo ganamos unos 3.500 al mes y el banco nos «atraca» con un 6% los 6 primeros meses y un euribor + 0,85% durante el resto. Respondiendo alguna de tus preguntas: la casa es la de nuestros sueños, para toda la vida y creo que podemos pagarla renunciando a algunas cosillas…

En fín, en principio firmamos en un par de semanas, pero espero que puedas decirme si es una buena opción en estos tiempos de penumbra financiera… Gracias de antemano y perdón a todos por el tostón.

por cierto, si alguien busca piso en barcelona, visitad nuestro blog. pisoenventaenbadalona.blogspot.com

Un saludo y ánimo!!!!!!!!

@Diego, nunca se sabe, podrían bajar más, aunque lo cierto es que esa promoción en particular ha bajado bastante (20%).

Como siempre, yo creo que la clave es que os planteéis tres cosas: 1) si es la casa que queréis, 2) si podéis pagar la hipoteca de forma, y 3) si tenéis una fuente de ingresos sólida. Es decir, si queréis y podéis comprar la casa.

Si la respuesta es sí, quizás no importe tanto que al final acabe bajando un poco más, porque tendréis la casa que queríais.

P.S. Aunque corres el riesgo —pequeño quizás— de que el precio de las casas se desplome aún más, claro.

Marmot,

Si lo he entendido bien, que creo que sí, la cosa es:

– Tendrás dos hipotecas: 195 y 306.

– Tienes dos años de carencia en la segunda.

– En ese tiempo tienes que vender la primera.

– Si la vendes por 240, te quedas con 266 (+-45% de los dos sueldos, si es a 35 años).

Esta claro que el tema de vender es una fuente de incertidumbre grande. Es difícil saber por cuanto la podrás vender, dado lo parado que esta el tema. No te puedo decir si 240 es mucho o poco, pero piensa que por 60 más vas a comprar tú el chalet.

— En el peor de los caso, tendrías que malvenderla (¿160?) y acabarías con una hipoteca mayor (¿320?). La letra superaría el 50% de vuestro ingresos… que es demasiado seguramente.

— En el mejor de los casos, la venderíais por 240. Eso implica una letra de 45% de los sueldos, que es bastante alta aún.

Yo te diría lo siguiente:

1) Me plantearía vender antes de meterme en la nueva (creo que ya estás valorándolo). Aunque el riesgo es perder la casa de tus sueños… y no tiene gracia, claro.

2) Como la casa os gusta tanto y podéis pagar (mirando cosillas), la variable que os queda por valorar es la seguridad de vuestro empleo. ¿Podéis contar con ayuda de familiares si la cosa se pone fea? ¿lo tendríais facil para encontrar otro trabajo? Etc.

P.S. Como digo otras veces, esto es solo mi opinión, tómala con cautela y recuerda que yo soy un tio muy cauto 🙂

Muchas gracias por la respuesta Kiko; como dices, el problema es que la cosa de la venta ahora está muy parada, pero creo que por una oportunidad así merece la pena correr el riesgo; y ahora que ya tengo la casa metida entre ceja y ceja, me daría mucha rabia perderla. Por otra parte, espero que el euribor toque techo pronto y la letra se vaya notando menos a fin de mes. En fín, a ver cuánto dura esto… Espero vender pronto y bien (casi nada!!). Un saludo.

http://www.pisoenventaenbadalona.blogspot.com

Hola Kiko, quisiera hacerte una consulta. Tengo una cuenta vivienda que me «obliga» a comprar antes de diciembre de 2008. No sé si devolver el dinero(en ese caso sería el máximo, aprox.6000 euros, lo que conllevaría el pago de un alquiler de 550 euros al mes o por el contrario comprarme una vivienda. ¿espero a 2009? Muchas gracias de antemano.

Hola Kiko,

lo primero queria agradecerte tu respuesta y lo segundo contarte como estamos con lo de la casa. Al final decidimos no comprar la vivienda y perder asi el 50% del dinero ya entregado, y entonces la promotora nos dijo que no nos devolvia ese dinero, es mas se apiadaba de nosotros y nos decia que en lugar de devolvernos el dinero nos daban ( bueno mejor dicho que compraramos)2 plazas de garaje. Es decir que por 15000 euros teniamos 2 plazas de garaje. Cuando nos dijo esto a mi personalmente me daban hasta pena, la cosa era no devolver dinero en efectivo y dar cuenta de que algo de esa promocion se habia vendido. Le dijimos que no, que queriamos el dinero y les mandamos un burofax. En todo el verano no tuvimos respuesta hasta hace una semana que nos llamaron para escriturar, ¿NO SE ENTERAN O NO QUIEREN?. Tenemos un amigo abogado que nos esta echando una mano y a ver si conseguimos lo que nos pertenece.

Pero a pesar de todo estamos contentos pues no era el momento de hipotecarnos… y creemos que habriamos perdido mas dinero.

Te seguire contanto.

Un saludo

Gracias

Kiko muchas gracias por tu consejo, un saludo.

Maria, no se que decirte. Renunciar a 6000€ es una pena, pero lo cierto es que sobre el precio de una casa no es tanto (un 5% más o menos).

Lo que te tienes que plantear es:

1) Si quieres comprar una casa: tienes claro donde vivir y te apetece tener tu propia vivienda.

2) si te lo puedes permitir; tienes un salario suficiente, estabilidad laboral, etc.

Si no lo tienes muy claro, yo renunciaría al dinero, creo.

Hola Sandra!

Curiosamente, eres la segunda persona que conozco en una situación similar a la que le ofrecieron un pago en garajes.

Tiene toda la pinta de que los tios están hasta el cuello, como dices, y se hacen los tontos. Muchas promotoras están con liquidez cero: no venden nada y los bancos no fían. Algunas han tenido que parar las obras, o casi, porque no pueden pagar a los albañiles, electricistas, etc.

A lo mejor es ponerse en lo peor, pero si ves que les cuesta mucho pagar, a lo mejor podrías valorar quedarte con las plazas de garaje. Es decir, si los tios están muy mal (quizás puedas hacer averiguaciones).

En cualquier caso, me alegro de que estéis contentos con la decisión tomada 🙂

Un saludo y gracias por mantenerme informado.

Por cierto, desde que escribí esta anotación, los precios de la vivienda han seguido bajando y siguen bastante de cerca —más a la baja incluso— la evolución del escenario que usé aquí.

Si queréis ver los últimos datos, podéis leer en otros artículos sobre vivienda.

Hola Kiko,lo primero felicitarte porque me parece bastante aclaratorio el artículo que has hecho, pero aún así tengo dudas sobre mi caso.

he leido los comentarios y las dudas que te plantean las personas,y yo tengo una similar a algunos de ello. el caso es que yo a principios de año dí una señal de 15.000 € por una vivienda que me entregarán en enero del 2009 que esta valorada en 180.000 €. si me echo para atras pierdo ese dinero dado, pero me da la sensación de que según esta la cosa y con las bajadas del mas del 10% que se preveen, que si me meto en el piso voy a acabar perdiendo mas que los 15.000 € que pierdo ahora, por lo que considero que me merece la pena perderlos, aunque me duelan en el alma.

la constructora me ofrece la opcion de que me meta en un piso mas pequeño, para que no pierda lo que ya he dado, valorado en 144.000 €, por lo que el porcentaje de bajada del valor le afecta menos que al otro piso, pero aún así no tengo claro que el valor de este inmueble no vaya a estar por debajo de lo que he pagado de aquí a finales del 2009

por si te sirve de ayuda en mi caso, mi capacidad de ahorro puede ser de 1.000 € mensuales sin problemas, por lo que a finales de 2009 habria recuperado basicamente lo perdido

se que me vas a decir que si lo puedo pagar y me gusta que siga, pero es que eso tampoco lo tengo del todo claro, porque creo que si me espero podre meterme en algo que me guste aún más, por lo que me gustaría que me intentaras dar una ayuda mas bien basada en los números.

un saludo y gracias

Estamos hablando de 15.000€, que sobre los 180.000€ es algo más del 8%. Es decir, que en términos puramente económicos la decisión depende de si la vivienda que comprarías se va a devaluar más o menos del 8%.

Aunque cada vivienda es un mundo, si la tasación de 180.000€ es de enero de 2008, seguramente ya no valdrá tanto. Dependiendo de la fuente, las caídas en lo que va de año se cifran entorno al 5%, más o menos. Si la tasación es anterior, la devaluación puede haber sido mayor.

Y en cuanto al futuro, lo previsible es que la vivienda continúe devaluándose en los próximos meses. Al menos yo soy de esa opinión. Pero bueno, nos movemos dentro del terreno de las opiniones, porque nadie sabe a ciencia cierta que ocurrirá.

Si quieres afinar más la predicción, tienes que analizar la casa en sí —¿la han rebajado ya?— la ciudad —¿están cayendo allí los precios?—, el barrio, etc.

Por último, el hecho de que la casa no te haga del todo feliz también es un factor importante. Al fin y al cabo, la vas a estar pagando mucho tiempo.

Siento no poder ser de más ayuda 🙂

P.S. Puedes ver algunos datos sobre la caída de precios y consultar las fuentes de datos que se citan allí.

Hola a tod@s,

ante todo agradecer la informacion a todos ya que responde a varias preguntas que nos estamos planteando…

Pero yo tengo una pregunta personal para kiko…

Casa adosada precio 360.000€ diciembre 2007, ahora venta directa constructor 220.000€ octubre 2008 ( situado en la periferia de Bcn 60km ) tenemos la posibilidad de pagarla haciendo un esfuerzo ya que mi pareja y yo tenemos 25años y tenemos sueldos mil y pico euristas…

No sabemos que hacer… nos esperamos a otra oportunidad o nos tiramos a la piscina… ( hay muchos factores pero adquisision de vivienda es buena? )

Perdona tanta pregunta y la ortografia

Gracias de antemano

Hola a todos.

Mi caso es que me caduca la cuenta vivienda en diciembre 2008 y no se si comprar un piso o esperar un poco tal y como esta la caida de los pisos,claro si me caduca la cuenta tendria que pagar 9000euros hacienda de lo que me he desgrabado mas intereses,la verdad que tengo un lio y no se si comprar o esperar.Gracias

Hola Gerard,

La casa en concreto ha bajado muchísimo, un 33%. Sin conocer como esta la cosa por la zona y tal, parece una buena oportunidad.

Aún así, están los temas de siempre:

– La previsión es que continúen las bajadas. En tu caso, la casa parece que ha bajada bastante, pero nunca se sabe.

– La situación económica no es buena, eso hace que sea muy importante tener en cuenta si os podéis permitir la compra: ¿tenéis estabilidad laboral? ¿podéis pagar las letras con holgura? etc.

– Por último, y como siempre, es importante que la casa sea realmente la que quieres. Si te puedes permitir comprarla y te gusta, que los precios sigan bajando te dará igual.

[…] ¿Cual es el mejor momento para comprar ahora que baja la vivienda? […]

Hola!

Sito y María, estoy en el mismo caso que vosotros. La cuenta vivienda me caduca en diciembre y calculo que tendré que pagar unos 8.000 euros….

He decidido lo siguiente:

– No comprar nada sin estar convencida por la presión de la cuenta vivienda.

– Si antes de diciembre encuentro un chollo (lo dudo), compraré.

De todas formas me he hecho a la idea de devolver el dinero y con ello me he quedado mucho más tranquila, pues la búsqueda del piso me estaba llegando a obsesionar. (Ahora casi no busco)

Estoy convencida de que comprando más adelante amortizaremos ese dinero, y optaremos a un piso mejor.

Y ya lo ideal sería que aumentaran el plazo de las cv, como ha propuesto creo q la mimistra de vivienda…

Suerte con vuestra decisión.

Kiko, muy interesante el artículo.

Gracias, Eva, y gracias también por tu comentario.

[…] ¿Cual es el mejor momento para comprar una vivienda ahora que están bajando? […]

Kiko Llaneras uan pregutna Tenemos que vende un casa por separación que seria conveniente esperar a venderla o bajar los precios y venderla ahora?

Teniendo en cuenta que tendremos que comprar un piso con el dinero que nos den

Miguel, es complicado. vendiendo ahora no vas a sacar lo mismo que hace un par de años… pero quizás el año que viene la cosa este aún peor. También depende de cuanto puedas retrasar la venta.

Además, si vas a comprar otro, te da un poco más igual (si vendes barato y compras barato, compensas lo uno con lo otro).

Por lo menos hacer un intento, ver como esta el mercado y si lo que os ofrecen os apaña para buscar otra cosa.

Hola Kiko!! Antes de todo, evidentemente, gracias por dedicar tu tiempo a toda persona que necesite estas informaciones!!

A ver, ya se que no eres adivino… 😉 pero es que estoy intentando hacer los cálculos por si me conviene el alquiler y esperar unos pocos años como indicas, para comprar. Yo ya tengo 40 años y vivo ahora con mi padre, pensionista y de alquiler él también (a mi se me acabó el contrato de alquiler donde vivía) casi soy mil eurista… y el banco a principios de año me podía dar un hipoteca para poder comprar un piso de 90.OOO euros… pagando al mes unos 600€, bien… pero resulta que no hay pisos de estos precios… Yo busco algo pequeño, con 40m2 me conformo, pero es que el más barato, ahora, está a 150.000 euros, a esto le llaman ahora un precio de ganga!! Pues estoy ya hecha un lio, no se si coger un alquiler ahora, y esperar unos meses/añitos por si encuentro algo por… y ahí va mi pregunta… llegarán los minipisos a venderse por unos 80.000 euros???? La zona, pues en gavà, a las afueras de barcelona. Es una utopia no?? Bueno, de todas maneras, dejo este comentario, como testimonio de que mucha gente estamos así, no me quejo de mi sueldo, solo espero encontrar un precio digno para un piso sin pretensiones… Un saludo a tod@s!

Hola Merce,

Es muy difícil saber hasta donde llegaran los precios. Hay quien habla de caídas del 40% y 50%… y quien dice que no van a bajar más. Yo estoy bastante seguro de que las bajadas seguirán, pero nadie puede decir hasta donde.

En los peores escenarios, la crisis económica se alargará, y en esos escenarios la vivienda puede devaluarse muchísimo, pero también aumentara nuestro riesgo de paro o pérdida de poder adquisitivo. Además, los bancos serán más reacios a soltar dinero…

Si tienes ganas de volver a vivir sola, esperar de alquiler supondrá menos ahorro, pero será una forma relajada de ver venir los acontecimientos.

Sé que de nuevo no soy de demasiada ayuda. Ojalá te supiese decir algo más 🙂

Saludos,

Hola Kiko!

Muchas gracias por tu respuesta, aciertas en lo que más o menos tenía pensado hacer, pero de veras que estaba hecha un lio… Lo que da pie a otra reflexión sobre los precios de alquiler, que son brutales y un robo, pero en fin, es lo que toca de momento…y tranquilo, que si que eres de ayuda! El hecho de reflejar tus estudios sobre temas importantes como estos, ya nos echas una buena mano! Gracias por todo de nuevo!

Hasta otra! 😉

mercè

Gracias a tí por visitar este sitio.

Saludos,

[…] Ensilicio Si te ha gustado, […]

Hola,

Kiko, antes de nada felicitarte por la gran intervención que tienes en este foro.

Bien, te comento mi situación personal:

– Necesito comprar a corto/medio plazo ( vivo en casa de mis padres, pero me gustaria comprar lo mas pronto posible )

– No tengo préstamos de coche ni nada, solo pagos de autónomo, móviles y demás cosas (unos 600€)

– Tengo ahorrados 30.000€.

– Actualmente estoy ganando bastante bien y con buenas expectativas de futuro, pero siempre le miro los 3 pies al gato, hoy te va bien, y mañana no se sabe que puede ocurrir.

– Las unifamiliares que veo, antes estaban en 240000€ y ahora estan en 180000€ incluso algunas por debajo. Me gustaria y tengo esperanzas de comprar en torno a 150000€.

¿Cúando me recomiendas efectuar la compra?

Un saludo y gracias de antemano, a ti Kiko y a quien quiera contestar.

Fablegas, el asunto es complicado por dos razones: 1) es más que probable que los precios sigan cayendo, 2) la situación económica podría empeorar en 2009.

Si i) estás seguro de que tus expectativas de ingresos son buenas, pese a la crisis, ii) puedes permitirte comprar la casa que quieres y iii) no te importa demasiado no comprar en el momento óptimo (al fin y al cabo, la casa la vas a disfrutar igual), entonces te puedes plantear comprar pronto.

Si no se cumplen esas condiciones, seguramente sea mejor esperar, quizás viviendo de alquiler un tiempo, si tienes mucha prisa por salir de casa.

P.D. Los precios que comentas suenan bastante interesantes, en cuanto que han sufrido una rebaja más que importante. La verdad es que todo el mundo coincide en que no se vende nada y en que los precios están derrumbándose.

Kiko, antes de lo previsto, ya he visto casas en mi ciudad por 139.000€ ( tardaran en engregar dos años http://www.grupo-bi.com ) en una buena zona de jerez, ¿que opinas por ese precio esa casa que ves? En otro sitio peor, hace 3 meses me ofrecieron otra promoción por 170.000€ que lo habian bajado desde 230.000€… esto baja empicado… comprar ya? o esperar a 90.000€ 😀 ?

Yo veo caida en picado,

por otro lado casas que hace 10 meses me pidierion 38 mill de pesetas, hace 3 meses 32 millones de pesetas, ayer mismo 25 millones de pesetas, regateandole hasta 23,5 millones, una pedazo de casa , con piscina en urbbanizacion etc, trastero, garage,….

Esto va en picado, pero creo que el punto mas bajo aun no llegó

Creo que voy a esperar unos meses.

Un abrazo

[…] ¿Cual es el mejor momento para comprar ahora que baja la vivienda? […]

si tan inteligentes y previsores fueran los que pian tanto no hubiese pasado tantas cosas, opinar y prever lo puedo hacer yo y cualquiera, lo que hay que pensar es en no estirar mas la manga y dejarnos de tanto cuento de la lechera y salir a la calle a defender lo que es nuestro, en vez de hacer tantos numeritos vigilar lo que hacen los de arriba que nos dan por el culito .ay queda eso

¿Echarse a la calle a qué? Para hacer frente a un problema es necesario, opinar, prever, reflexionar y hacer muchos «numeritos».

¿De que no sirve vigilar «a los de arriba» si no sabemos que queremos conseguir? ¿Los cogemos por los huevos y les decimos «dadnos de comer»?

No me convence.

Kiko, a ver si podrias aconsejarme que hacer, porque mi situacion es un poco diferente:

Compre un piso, como segunda vivienda (con idea de alquilarlo) hace 2 años, por valor de 190.000 euros. Es de solo 1 dormitorio aunque tiene buenas vistas a la playa, creo que no hice buena inversion, para la reserva di 36000 euros en negro, los cuales ya no me devolveran si no lo compro, pero aun perdiendo los 36000 creo que podria ser mas rentable dejar los 150.000 euros en un plazo fijo q ahora dan hasta el 7% pero no se cuanto tiempo mas me dara esa rentabilidad ya que ahora van a la baja. Tu que harias comprarias o pondrias el dinero a plazo fijo, ya que en 3 años aprox. si no bajan demasiado los tipos de interes recuperaria los 36000 pero claro tambien podria alquilar este piso aunque no creo que llegaria a rentabilizarlo tanto como invirtiendo en plazo fijo.

Gracias de antemano.

Feliz Navidad!

Para santi, mira Santi , si ya has comprado la vivienda y esta es para vivir y no para especular , no te preocupes y disfrutala.

Quizas es cierto que se devaluará y habras perdido un 25% en un par de años , pero asi como bajan las cosas vuelven a subir. Como que la compraste para vivir y en diez años aun viviras en ella , ya volvera a remontar. ese es mi consejo.Mira el ciclo a largo término en tu caso y vive tranquilo que recuperaras la perdida.Y vive en ella tranquilo que es para lo que se construyen. Saludos a kikollan , eres un crack tio.

Este comentario se puede trasladar a todos aquellos que han comprado ya o hace poco tiempo la vivienda y estan viendo como bajan los precios. Si no habeis especulado para revender estar tranquilos que el tiempo lo pone todo en su sitio.

Juanete, a mi siempre me gustó ese enfoque: pensar en la compra de primera vivienda como consumo y no inversión. Es decir, si el precio que pagaste por tu casa compensa lo que tenerla te reporta, genial, habrás hecho una buena compra… independientemente de que alguien compre más barato dos años después, etc.

Muchas veces —no siempre— el valor de tu vivienda debería «importarte poco». Por ejemplo, normalmente solo pensarás en vender para comprar otra casa… y en ese caso, poco te importa que valgan 100 o 100.000.

Saludos,

Manuel, me pillas saliendo de viaje y sin tiempo para pensar tu caso a fondo, pero te digo lo que pienso un poco a bote pronto.

Las cuentas que haces son las que yo haría. La rentabilidad del plazo fijo es clara, aunque hay que minorar la rentabilidad que vas tener en el futuro, porque no será el 7%. Además, la inflación también alargará el tiempo que vas a tardar en recuperar esos 36.000€ (habría que hacer los números).

Por otro lado, calcular exactamente cuanto te reportará el alquiler es más difícil ¿crees que podrías alquilarlo facilmente y tenerlo ocupado todo el año? ¿cuanto crees que podrías sacar con el alquiler? ¿tienes intéres en ocupar esa casa —para veraneo quizás— en el futuro?

P.D. No conozco tu caso, pero ten en cuenta que a veces las promotoras no aceptan que renuncias al dinero si has firmado un contrato de compra-venta e intentan hacer que cumplas con el contrato… y muchas veces la ley esta de su lado.

Kiko, creo que podria alquilarlo como minimo por 500 euros al mes.

Y no creo que tenga problemas para alquilarlo porque tiene buenas vistas y situacion.

No voy a ocupar la vivienda para vacaciones.

Si no compro el apto. los 36.000 euros los doy por perdidos.

Feliz Año 2009!

Gràcias Kikollan por esta información y aclararnos cual es la situación, es un informe impresionante

De nada, Luis.

Saludos.