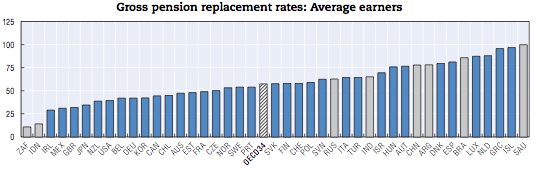

Buscando datos sobre el sistema de pensiones en Estados Unidos y algunas propuestas para recortar el gasto que andan flotando por el Congreso (esta, concretamente, sobre el método de cálculo de la inflación) me encontraba este gráfico en un informe de la OCDE:

Lo que vemos aquí es la tasa de substitución bruta de la pensión de jubilación para el trabajador mediano en cada una de las economías de la OCDE, es decir, el porcentaje de tu sueldo cubierto por la pensión cuando alguien se retira. En este caso los datos reflejan la cantidad bruta de pensiones a cobrar durante todo el periodo de jubilación (digamos desde los 65 hasta su fallecimiento) comparado con el total de sus ingresos durante toda su carrera laboral. La media de la OCDE, para los despistados, es un 61%, es decir un trabajador que hubiera ganado 100 euros durante toda su carrera profesional cobraría 61 euros de media en los años de jubilación.

¿Dónde anda España en este indicador? Si os fijáis, muy escorado a la derecha, con uno de los sistemas de pensiones más generosos de la OCDE en este aspecto. El trabajador mediano español ingresará un 81% de todos sus ingresos durante su vida laboral, una cifra extremadamente generosa. Sólo Luxemburgo, Holanda, Grecia e Islandia tienen sistemas de jubilación más generosos en este aspecto. De este grupo, Grecia es un manicomio y Holanda tiene un sistema mixto con pensiones privadas casi obligatorias extraordinariamente bien financiado; no conozco el sistema de Luxemburgo o Islandia. Los dos países no-OCDE con sistemas más generosos lo son también por buenos motivos: Brasil tiene una pirámide demográfica tremendamente favorable y un sistema mixto relativamente decente, y Arabia Saudí nada en petróleo y no sabe que hacer con tanto dinero.

Dicho en otras palabras: nuestro sistema de pensiones tiene un pequeño problema de viabilidad económica en alguna parte, y no es difícil saber por qué. Nuestras proyecciones demográficas son aterradoras, el saldo migratorio es claramente negativo y nuestro mercado laboral es un manicomio imposible incapaz de crear empleo estable. El origen de este inusual desfase tiene algo que ver con la peculiar historia económica española (muchos jubilados actuales empiezan su carrera laboral en la postguerra, cuando el país era un desastre), pero lo cierto es que cuando se dice que no hay dinero para pagar las pensiones a medio plazo, es un por un motivo bastante obvio.

Como señalaba Edward Hugh el otro día, cualquier reflexión sobre pensiones debe tener en cuenta dos factores adicionales. Primero, la emigración hacia el exterior nos pone las cosas aún más difíciles. Segundo, algo a tener en mente que creo que no se menciona demasiado: gran parte del milagroso crecimiento económico en los años de la burbuja se debe al aumento de la población.

Now, if we look back over Spain’s “good” economic years, it is clear that even though growth between 1999 and 2006 was normally in the 3% to 4% range, most of this growth came from population increase, which was extraordinarily rapid, while productivity growth was miniscule, and even in the best of cases less than 1%.

Su conclusión, por cierto, sonará familiar a los que me han oído hablar de conflicto generacional alguna vez: el mercado laboral español, horriblemente excluyente con los jóvenes, está creando incentivos para que estos emigren, debilitando un estado de bienestar que, irónicamente, protege a los insiders en el mercado laboral y mayores de 55 años extraordinariamente bien. La dualidad del mercado laboral acaba por hacer daño a los protegidos al expulsar del país a los jóvenes que deberían estar cotizando y pagando sus pensiones dentro de unos años. Como más aplacemos las reformas estructurales serias (por encima de todo, el mercado laboral) más difícil será pagar las pensiones, y más dura deberá ser la reforma de las pensiones. Dudo que nadie en el gobierno lo entienda, pero la tendencia es clara.

….

Antes que nadie venga llorando, no , las pensiones no las podemos pagar subiendo un poco los impuestos o gracias a un aumento mágico de la productividad. Decir eso es decir que preferimos no arreglar el problema hoy subiéndonos los impuestos o limitando pensiones a nosotros mismos, ya que siempre podemos crujir a impuestos a nuestros hijos cuando nosotros nos jubilemos. Es probable que se nieguen, y entonces sí que nos quedaremos sin pensiones de veras. Podéis leer más sobre el tema aquí.

[…] Guerra generacional: la generosidad de las pensiones en España […]

No estoy seguro, pero tengo la sensación de que has tomado un gráfico equivocado.

Si Holanda está entre los sistemas de pensiones más generosos, entonces el gráfico que has tomado tiene que referirse al conjunto del sistema de pensiones, esto es reparto más capitalización o, como se suele decir en la literatura, PAYG (pay as you go) más SAYG (save as you go). El sistema holandés de reparto no creo que sea tan generoso como refleja el gráfico.

La comparación correcta, a mi modo de ver, es la que hace la propia OCDE en su publicación anual Pensions at a glance, en la que calcula la tasa de sustitución sólo para el pilar de reparto (pensión púbica, diríamos aquí). La razón de ello es que, si bien casi todos los países tienen pilares de reparto, no todos tienen pilares de capitalización y, además, calcular la tasa de sustitución de productos de capitalización es un tema tricky, sobre todo si son de contribución definida (hay que hacer asunciones de retorno financiero futuro).

Entre sistemas puros de reparto, España está más arriba aun en la lista; si no recuerdo mal, superada únicamente por Grecia. No obstante, también es justo reconocer que la seguridad social española hace sus propios cálculos, y a ella le sale una tasa de sustitución ligeramente inferior (del entorno del 75%); aunque, si no estoy equivocado, ellos lo hacen sobre salario medio, no mediano.

En todo caso, en realidad la generosidad del sistema solo es un dato. El problema del sistema español no es que sea generoso, sino que no puede serlo. O sea, el debate no es sobre generosidad, sino sobre sostenibilidad. En este terreno, te recomiendo visites el espacio internet de la oficina del Chief Actuary de la Seguridad Social norteamericana, donde podrás leer las distintas ediciones anuales del informe que dicha oficina remite al Congreso de los Estados Unidos sobre la sostenibilidad a largo plazo de los fondos OASDI (Old Age, Survivors and Dissability). La metodología americana presenta los datos sobre la tasa de cotización: es decir, el outcome es algo así como «para pagar las mismas pensiones que hoy, el trabajador americano tendrá que cotizar el Y% en el año 20WW». Es un sistema parecido al japonés, sólo que el japonés deja clavada la cotización, y expresa los resultados en impacto sobre la prestación.

En Europa, estos informes de sostenibilidad a largo plazo no son muy frecuentes, con la notabilísima excepción de Suecia, que realiza un cálculo muy complejo, a mi modo de ver mucho mejor que el japonés o el americano, que le permite reajustar los déficits cuando se producen, no cuando afloran diez, veinte, treinta o cuarenta años después.

Last but not least, a pesar de que EEUU es, en este tema, ejemplo de nada (tiene la Seguridad Social más grande del mundo, pero si hay un gobierno que procrastina en este tema ad infinitum, ése es la Casa Blanca), un tema en el que la situación en dicho país me parece modélica es el estatus de la Seguridad Social. El equivalente americano a nuestro Secretario de Estado de la SS ni de coña depende del Secretario o Ministro de Trabajo, como aquí. Es un cargo propuesto por el Presidente y avalado por el Senado basándose en méritos profesionales (dicho de otra forma: en Estados Unidos, alguien que no haya escrito toneladas de papers sobre la materia no puede encargarse de la Seguridad Social) y tiene mandatos de 7 años que van contrapeados con los del commander in chief; por lo tanto, al menos durante su primer mandato, Barack Obama ha debido trabajar con un responsable de la SS nombrado por Bush hijo.

Siempre escribo dissability, pero creo que es disability. Debe de ser una dissability que tengo.

El problema de España en esta materia es muy claro, hemos vivido los 30 años de mayor desarrollo económico del país a lo largo de sus historia, ese desarrollo ha generado alzas constantes en los salarios y bases de cotización.

Ahora llega el problema, en plena crisi y devaluación interna con bajadas nominales de saliro incluida, se inicia el proceso de jubilación de las personas beneficiadas por esos últimos 30 años de desarrollo económico y subidas de bases de cotización.

Pero a la vez, conviven esas pensiones presentes y futuras elevadas, con las de los jubilados longevos que desarrollaron su vida laboral en otras épocas de menos bonanza económica en el país, de otra forma no se explica que la pensión media en España a penas sobrepase los 800 € cuando cualquier funcionario se está jubilando hoy día con pensiones que superan muy holgadamenete los 1000 €.

Que significa esto, que a medida que por la ley inexorable de la existencia desaparezcan nuentros jubilados más mayores, el problema empeorará mucho y muy rápidamente, así pues, o se toman medidas ahora o las medidas a tomar en un futuro próximo seán para echar a correr, puesto que ya se sabe que cuando se retrasa la curación del enfermo, ésta siempre requiere medidas mucho más agresivas que pueden dañar aún más gente y en mucha mayor medida.

Tengo que decir que hay algo francamente extraño en unos datos según las cuales son mucho más generosas – en relación con los sueldos anteriores a la jubilación – en la India, China, Rusia y Brasil que en Alemania, Austria o Suecia… algo que las diferencias en esperanza de vida hacen aún menos comprensible.

Roger, en España conviven distintos sistemas que impactan en ese número que te parece tan alto.

a) ¿están consideradas las pensiones de invalidez por ejemplo de gente que se jubila por este motivo a los 50 años? Depende del como se cuente esto en cada país habría que ver si afecta la cifra que da cada país.

b) SOVI, seguro obligatorio de invalidez y vejez (contributiva). Hay muchas mujeres que con pocos años cotizados años de casarse cobran una pensión de alrededor de 380€. Dado que por ejemplo mi abuela de 98 años lo cobra desde los 65 y que cotizó alrededor de 5 años antes de casarse. Mi abuelo cotizando 45 años se jubiló con alrededor de un 60% más que los del SOVI.

Habría que estudiar la metodología exacta para ver si se están comparando churras con merinas o es un tratamiento estadístico equivalente, lo cual, dado la disparidad de sistemas, no es fácil.

Las tasas de sustitución de Pensions at a glance se pueden consultar en la página http://www.oecd.org/els/soc/oecdpensionsindicators.htm#

A lo mejor en lugar de pensar que el sistema de pensiones es generoso habría que pensar el sistema salarial es extraordinariamente tacaño (y cada vez mas)

El tejido empresarial patrio, salvo contadas excepciones, es altísimamente ineficiente, cortoplacista y no valora por lo general el trabajo del empleado acostumbrado a chupar de subvenciones públicas y pelotazos varios, sin importarle demasiado la calidad de lo que produce y así nos va.

Eso si, podemos jubilar a un directivo de telefónica dándole 25 millones de euros y darle un puesto en el consejo, no sea que su economía se resienta o pagar pensiones de 300.000 € a ex-consejeros o al cura ese de cajasur, que se la deja en herencia a sus hermanas, que por eso no pasa nada. El problema es mi suegra que cobra casi 600 € al mes.

Saludos

Creo que las dos primeras líneas son bastante acertadas. ¿El gráfico representa porcentajes sobre el sueldo? Si es así, con sueldos bajos (habitual por estos lares si se compara con muchos países de nuestro entorno) se tienen pensiones cuasi-dignas a coste de porcentajes más elevados que en otros países.

Curiosamente de eso no se comenta nada.

Otra cuestión aparte es cómo hacer eso sostenible con esos sueldos tan bajos (y sus cotizaciones correspondientes)…

Basado en hechos reales: a mi jefe de 60 años le parece fenomenal pagarme 700€ —la cosa está muy mal, es lo que hay, maldita crisis— y si no me gusta, sugiere que me vaya al extranjero a buscar otra cosa —generación perdida y tal—.

Eso sí, su idea es jubilarse a los 65 años, cobrando 700€ x 2 (x3, en realidad, pero es lo mismo), que saldrán de mis cotizaciones siempre que no le haga caso y me vaya a pagarlas a otro país (o me quede sin trabajo, y mi contribución sea también cero).

No creo que el problema sean ni los directivos, ni la suegra con una pensión de 600€; es que, a la larga, parece que no van a salir las cuentas. Y el Gobierno puede cambiar el sistema de pensiones, pero en mi opinión no lo tiene tan fácil con el «sistema salarial».

El tema de las jubilaciones de los directivos creo que si tiene que ver. si estos se dedican a saquear y hundir (por inútiles) bancos y empresas, estas no pueden contratar gente y los accionistas también pierden dinero (tienen menos dinero para gastar en turismo, por ejemplo, que es la mayor industria del país), lo que a la larga repercute en menos cotizantes.

Saludos

P.D. Hazle caso a tu jefe, vete de este país que cada día va peor y no tiene aspecto de mejorar en bastante tiempo.

Sobre las dos primeras líneas, se puede ver en una dirección o en otra, pero lo cierto es que el sistema de pensiones sale del sistema salarial. Podemos quejarnos de uno o de otro, pero lo cierto es que, o suben los sueldos, o bajan las pensiones. No podemos tener pensiones altas y salarios bajos y seguir metiendo la cabeza bajo la arena.

Ahora bien, que podemos hacer. Subir salarios no es sencillo, y no se puede hacer a golpe de decreto. De hecho, queda fuera del alcance de cualquier miembro de este gobierno (o de esta clase política). Olvidémonos, sencillamente no son capaces. Así que a la espera de una nueva clase política (a ser posible importada de Suecia), habrá que hacer algo.

(aclaración: no, no se puede subir salarios por decreto – al menos en España. El que opine que sí, con perdón, no tiene ni idea de economía)

Sobre el pataleo de los ex-consejeros, indemnizaciones vergonzantes, etc… solo puedo estar de acuerdo en ir montando un cadalso. Pero no nos engañemos. Primero, esas pensiones no salen de la seguridad social, sino de sus empresas (si sois accionistas, a quejaros o a vender). Segundo, aunque lo fueran: 25 millones en una paga única es anecdótico frente a más de 100k millones anuales. Anécdota cabreante, pero anécdota.

No deja de ser paradójico que a la vez que se jubila Linares con los 25 kilos (de euros) esa misma empresa suspenda (creo que era por seis meses) la aportación de la empresa al plan de pensiones de los empleados.

También llama la atención que en otros casos la indemnización máxima sean 44 meses de sueldo y en el caso de este señor se hayan saltado ese límite (a lo mejor es por eso por lo que los directores de TEF tienen una antigüedad superior a los 1.000 meses … eso es hacer horas extras y lo demás cuento)

¿dónde dices que vamos montando el cadalso?

Saludos

Una precisión: sí se pueden subir los salarios «por decreto». Y además, sin necesidad de tocar el mínimo interprofesional o la regulación relativa a la negociación colectiva.

¿Que cómo se hace eso? Muy sencillo: bajando los tipos de interés.

En este país acabamos de vivir un ejemplo de manual al respecto: la burbuja inmobiliaria, basada, entre otras circunstancias, en la concurrencia de bajos tipos de interés, y uno de cuyos efectos innegables ha sido una hiperinflación relativa a los salarios de los trabajadores de baja cualificación en España.

Vale, importante precision, queria decir «no se puede subir salarios por decreto» sin destruir la economia por otros lados. Efectivamente, podemos poner los tipos a -5%, y asi conseguiremos otra burbuja estupenda. O podemos subir el SMI y mandar al paro a otro millon de personas.

Se entiende que hablo de subir los salarios de forma sana.

Esto nos lleva al interesante punto de qué politicas publicas influyen en los sueldos… Porque lo de que los hombres son malos y tontos, que parece ser la conclusión, ya lo sabíamos, al menos desde Maquiavelo.

Pero dejando el problema del progreso («subir los sueldos de todo el mundo») a un lado, que es una causa con la que todos simpatizamos suponiendo que sea viable, da la sensación de que no nos damos cuenta de que lo que refleja el gráfico es una relación entre lo que cobran hoy los trabajadores del pasado y los del presente y que las pensiones del futuro son una proporción de los sueldos de hoy. Es decir, si los sueldos de hoy fueran mas altos, las pensiones de esos trabajadores mañana serían aun más altas y el problema sería el mismo a menos que los sueldos mañana tendrían que ser aún mayores para aguantar esas pensiones. Esto es aritmética

Al final todo depende de lo que consideremos como «digno» y que lo que hoy consideramos digno es considerablemente superior a lo que nuestros abuelos o bisabuelos podian soñar (sanidad gratuita, esperanza de vida superior a los 70 años) cuando trabajaban. Así que al final tenemos que volver a lo de Marx y la contingencia histórica de las necesidades.

Hola

La cuestión es que la cosa no es así. Hay una cotización máxima a la SS y por encima de eso, no cotiza a mayores.

Creo que anda por los 36.000 €. A partir de ese punto, da lo mismo que ganes 36.001 € que 36 millones, la pensión es la misma.

La cuestión es que los sueldos han bajado tanto que claro, una persona como dijo arriba ganaba 700 €, si la jubilación mínima es 600 €, claro, para un contable metido a filósofo como es un economista, le parece una grandísima generosidad cuando la realidad es que el sueldo es una miseria.

Saludos

La «generosidad» es algo que es difícil de separar de las ideas de cada cuál sobre lo que es justo. He intentado señalar que la idea de que todos seamos más ricos permanentemente la compartimos todos y que lo que hoy nos parece «digno» es algo sobre lo que podemos tener nuestras diferencias, pero lo que es complicado de negar es que ha habido una diferencia importante entre las expectativas que tenían nuestros abuelos en el pasado y las que tienen hoy.

En el fondo de las pensiones siempre hay un conflicto entre los que perciben rentas a través de sus salarios y los que las perciben a través del sistema de pensiones, público o privado y eso es lo que se mide con la tasa de reemplazo bruta.

«La cuestión es que los sueldos han bajado tanto que claro»

¿Respecto a cuando? He estado investigando tu afirmación y me ha costado encontrar algún dato que la aguante con un horizonte de al menos 20 años (hablamos de las perspectivas generacionales) http://www.ugt.es/actualidad/2010/julio/LA_NC_Y_LOS_SALARIOS_EN_ESPANA.pdf

¿Enlace a FEDEA? Nunca me lo hubiera esperado.

Imagino que durante la época de crecimiento económico ante estos datos los políticos tuviesen la creencia de que el aumento de los salarios y el nivel de vida acabarían por poder mantener el sistema de pensiones (aunque en realidad es mucho suponer porque durante esa época nuestros geniales gobernantes aumentaban tanto el salario mínimo como las pensiones para tener a todos contentos), o al menos tenían la pretensión de que ya llegaría otro que lo haría.

Desgraciadamente lo que está claro es que la única opción viable en estos momentos es bajar las pensiones y hacer eso es el mayor suicidio político que se pueda imaginar dado que los beneficiados de esa medida, que son los jovenes de ahora, son minoría respecto a los pensionistas y los que se encuentran próximos a la jubilación.

Recemos para que suba al poder que entienda que es mejor ser impopular que pretender gobernar un país en bancarrota repleto de ancianos.

*Recemos para que suba al poder alguien que entienda que es mejor ser impopular que pretender gobernar un país en bancarrota repleto de ancianos.

PD: A ver si aprendo a repasar antes de publicar ¬¬

Lo más fácil es acompañar la reforma de las pensiones con algo de populismo, bajar la pensión máximo de 2500 a 2000€ y subir la base de cotización máxima hasta el infinito, pero sin que genere superiores derechos de cobro para el cotizante.

Con eso, puedes vender que la reforma la van a pagar sobretodo «los ricos», y aunque también afecte a la clase media acomodada, no es un suicidio político total.

Y así además haríamos más redistributivo el sistema.

Si los salarios son cada vez más pequeños y el porcentaje de salario que el trabajador recibe al jubilarse es cada vez menor no hay que ser politólogo para darse cuenta de que el futuro va a ser el de la tercera edad nadando en la miseria.

¿Soluciones? Pues retrasar la edad de jubilación (trabajar es bueno), aumentar las pensiones mínimas y bajar las máximas y sobretodo aumentar las rentas de los trabajadores por la saludable vía de socializar los beneficios empresariales.

Si repasamos la literatura económica y social hegemónica encontraremos que se habla de perjudicar a todos los grupos: Jubilados, jóvenes, parados, asalariados, etc, salvo a uno: El de los propietarios de los medios de producción.

los salarios son cada vez más pequeños y el porcentaje de salario que el trabajador recibe al jubilarse es cada vez menor

Los salarios en media no son cada vez más pequeños y las pensiones se han actualizado bastante bien históricamente.

Da igual: resulta interesante que esto es exactamente lo que uno puede esperar cuando hay un problema demográfico: sin que ocurra nada entre el capital y el trabajo, el número de trabajadores cae y el número de jubilados aumenta porque aumenta la esperanza de vida. Es decir, sin que los salarios medios caigan, la relación entre la masa salarial y el gasto en pensiones sí cae porque hay más jubilados cobrando pensiones, menos trabajadores pagando cotizaciones y todos quieren seguir cobrando lo mismo y la productividad no compensa la diferencia.

Me parece bastante alucinante que un debate en torno al futuro de las pensiones acabe siendo un debate sobre la situación de los salarios. Yo no sé si os dais cuenta de que países que pagan esos salarios que ambicionais (como Suecia) han tenido que realizar reformas de carácter sistémico en sus sistemas de pensiones; esto es, cambiarlos de arriba a abajo. La reforma sueca es tan radical que ha cambiado un sistema de prestación definida (te dicen lo que vas a cobrar) por un sistema de contribución definida (tú cotizas, el Estado te dice lo que has cotizado; y lo que cobres, pues, bueno, ya hablaremos cuando te jubiles…)

El problema del sistema de pensiones no es un problema de salarios. Si los salarios fuesen más altos, podrían ocurrir una de dos cosas: o bien las bases de cotización seguirían topadas, en cuyo caso cada vez más gente ganaría salarios por encima de dichas bases y se enfrentaría a graves entornos de pobreza relativa en el momento de la jubilación; o bien las bases se actualizarían con esos salarios, con lo que, conforme crece la ganancia, también lo harían los derechos de pensiones adquiridos. La insostenibilidad del sistema seguiría siendo la misma.

El problema de las pensiones en España no es distinto al de Suecia, al de Italia, al de Alemania, al de Corea del Sur o al de Colombia: es un problema demográfico. Es un problema derivado de que:

1) Se desplaza la esperanza de vida; esto quiere decir que el gasto en pensiones crece aún sin subirlas, porque se pagan más tiempo.

2) La esperanza de vida se desplaza, además, a mayor ritmo que la llamada EVLD, Esperanza de Vida Libre de Discapacidad. Esto quiere decir que cada vez vivimos más años sordos, ciegos, cojos, inválidos o demenciados. Ya no existe sólo la tercera edad; existe la cuarta edad, y es una edad en la que nuestras necesidades económicas crecen de forma explosiva (pasamos de necesitar pasta para el periódico, el pan y algún chato de vino, a necesitarla para pagar a una señora de Ecuador que esté con nosotros las 24 horas del día).

3) La natalidad está derrumbada. Lejos de lo que sostenía el hiperoptimismo de los años de la gran inmigración, los inmigrantes no nos han «pegado» su elevada fertilidad; más bien, somos nosotros los que les estamos «pegando» nuestra propensión hacia el monochurumbel.

4) La inmigración masiva, ya se ha dicho en parte, y como por otra parte decían muchísimas voces ya hace diez años, no ha solucionado nada. Nada.

Se pueden, pues, citar como poco cuatro grandes razones que explican la crisis de las pensiones (una vez más: en España, en Italia, en Francia, en R. Unido, en Holanda…) sin tener que escribir la palabra «salario».

Y esto es así porque el problema de las pensiones ya estaba ahí desde antes de la crisis… de 1992. De lo contrario, por los wimblis 33 iba Felipe González a haber hecho una reforma paramétrica (1986) que le costó que Nicolás Redondo padre abandonase su escaño parlamentario por el PSOE y una fractura con la UGT que ya sólo solucionó el Schumacher Team. El informe Barea sobre la materia es de no sé qué año, pero más antiguo que la tana, y lo que decía, lo decía.

Es un problema que estaba ahí antes de la crisis; que se agudiza con la crisis. Y, las bat not lis, seguirá ahí cuando la crisis se vaya. Aunque celebremos su final doblando los sueldos (es más: según cómo se instrumente ese doblaje, podemos hasta empeorarla).

Pero al final los salarios también tienen mucho que ver con la evolución demográfica. Estos no han bajado en general a lo largo del tiempo, pero el coste de la vida si que ha subido mucho. Antes con el sueldo de un solo cónyuge (el hombre en el 99% de los casos) se podía mantener una familia, que a menudo llegaba a tener 3 o 4 hijos. Ahora con el sueldo de los dos llega y justo para tener hijo y medio, y la gente no está para tener a un segundo hijo pasando hambre.

Además, aun si eres de los afortunados que se puede permitir tener varios hijos, la mujer ya no está ahí para cuidarlos y atender todas sus necesidades, hace falta pagar guarderías, niñeras, etc., y eso es muy caro.

Con salarios más altos se puede afrontar el coste de tener mas hijos (un deseo que sigue biológicamente bien impreso en nuestros genes, eso no se borra ni con toda la civilización del mundo).

O, si no, al menos con una legislación que de forma eficaz facilite por todos los medios la conciliación laboral con la familiar, esto es, bajas por maternidad/paternidad amplias, horarios reducidos durante toda la infancia de los hijos, horarios intensivos en general, precios más supervisados (o si es muy soviético, al menos subvencionados, aunque eso suele tirar al alza los precios) en todos los productos de uso común en la infancia, y por supuesto, que se persiga y castigue más activamente los despidos que puedan ser motivados por acogerse a alguno de estos beneficios.

Los salarios reales ya incorporan el coste de la vida (la inflación) y no han bajado.

Por repetir una mentira un millón de veces no se va a hacer verdad. Los salarios llevan bajando desde los años ochenta en todo el mundo occidental en términos reales.

¿Incorporan el coste de la vivienda? Porque el porcentaje de salario que dedica la unidad familiar al pago de la vivienda está disparado.

Hay que ir a lo fácil, ya está todo pensado:

– Promover la renovación demográfica;

– Promover el empleo (más empleo y una vida activa más larga y de calidad);

– Una Europa más productiva y eficiente;

– Recibir e integrar a los inmigrantes.

– Sostenibilidad de las finanzas públicas para garantizar una protección social adecuada y la equidad entre las generaciones.

«Pension Systems in the EU –Contingent Liabilities and Assets in the Public and Private Sector.» p 17.

http://www.iza.org/en/webcontent/publications/reports/report_pdfs/iza_report_42.pdf

Todas esas ideas están muy bien, pero son el «qué» y no el «cómo». Puestos a simplificar, por qué no decimos que la solución ya pensada es que «se aumenten los recursos disponibles». El «cómo», que es lo importante, ¿da igual si lo dejamos para otro día? Yo creo que no. Los políticos deben dar soluciones concretas, no enunciar buenas intenciones.

Estimado Jose Luis Fernández:

Como no me conoce supongo que no ha captado la ironía. Coincido en su apreciación.

Básicamente del cómo no tienen ni idea, los acontecimientos los devoran: Su horizonte es de cuatro años, siendo muy optimistas.

Una de las extravagancias españolas en este asunto es el del régimen de la pensiones de viudedad, que me parece que no tiene equivalente, al menos en Europa.

Y que supongo que están contadas en el cálculo, ya que no se consideran pensiones no contributivas, sino contributivas (aunque el beneficiario no sea la persona que ha cotizado).

Entendiendo cuales son las razones históricas de su existencia, ese régimen debería ir a una reforma que tras un periodo transitorio las eliminara.

Para las generaciones hoy en edad de trabajar ya no tiene sentido, y en lugar de generar equidad social extendiendo el sistema de reparto a cónyuges (que antes simplemente eran económicamente dependientes y no podían cotizar en su gran mayoría) ha pasado a generar inequidad en los derechos de unos cotizantes frente a otros, y a que el azar del estado civil determine derechos (que pagan todos los cotizantes).

«La viudedad del futuro.estudio y propuestas de reforma global para garantizar su sostenibilidad». p 12-17.

http://www.seg-social.es/prdi00/groups/public/documents/binario/161475.pdf

Un estudio comparativo más detallado:

«La protección de la viudedad en el ámbito de los países miembros de la Unión Europea. Algunas propuestas para la reforma de la protección de la viudedad en España al hilo de la anunciada próxima reforma.»

Arántzazu Vicente Palacio, Profesora Titular de Universidad. Universidad Jaume I- Castellón.

https://www.google.es/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&ved=0CDIQFjAA&url=http%3A%2F%2Fwww.aesss.org%2Fwp-content%2Fuploads%2F2010%2F02%2FCom.IV_.Vicente-Palacio.doc&ei=qlxmUcDGDcyQ7Aa754GICw&usg=AFQjCNE0wKvOSBY-enr9un2gL7StwSh6Mg&bvm=bv.45107431,d.ZGU

De este artículo me parece interesante y estimable el concepto de «pensión de ajuste», o sea,, pension temporal percibida por quien está en edad de reorganizar sus medios de vida pero necesita un cierto tiempo para hacerlo.

Tambièn me lo parece el concepto general de que la pensión de viudedad debería ir ligada, de modo matizado pero informando todo su marco legal, a la condición de dependencia económica del superviviente respecto al causante.

El resto de los criterios que se defienden no me parecen defendibles, por varias razones que podrían resumirse en dos:

– Rechazar la consideración de la existencia de hijos dependientes para fijar el derecho, o para fijar su cuantia, como hace la autora, no tiene sentido. Salvo otras circunstancias (que deberían tenerse en cuenta en su propio marco, como incapacidad laboral o cuidado de otros dependientes) es precisamente la existencia de hijos dependientes en el momento de la muerte, en el tiempo anterior a ese, y en los años posteriores, lo que determina y justifica, históricamente y teóricamente, la razón de la «dependencia económica» que con razón se defiende como criterio fundamental.

– Considerar que la finalidad a que debe tender la pensión de viudedad y que debe informar su regulación es compensar en lo posible la pérdida de ingresos del superviviente (con algunas matizaciones que ciertamente se hacen, pero pocas) no es tampoco admisible. Se está hablando en definitiva, de recursos que salen de un sistema de reparto, y del aspecto especialmente más claramente redistributivo de ese sistema de reparto (o de uno de sus aspectos más claramente redistributivos).

Es decir, se está hablando del dinero de los cotizantes, y de razones de peso para dárselo a no cotizantes, de forma que cubra necesidades de su cónyuge dependiente, pero no genere inequidad ni privilegios respecto a otros. No queda claro por qué, en ese marco, cubrir la disminución de recursos hasta el punto de que se tenga que mantener «la capacidad de endeudamiento» de la unidad familiar, su patrimonio financiero o inmobiliario, etc., está justificado. Yo creo que no lo está.

En desacuerdo completamente con el planteamiento del estudio enlazado.

Las pensiones de viudedad contributuvas deberían tender a desaparecer, punto. Lo de «reformarlas para que sean sostenibles» (¿sostenibles que significa cuando no responden a cotizaciones específicas para esa prestacion?) no me parece un objetivo defendible ni aceptable.

Solo me parece defendible el objetivo de reformarlas para que vayan generando menos inequidad, para que vayan cargando menos sobre los cotizantes y para que se respeten parcialmente en los casos de las personas que, por su edad ya tienen unas expectativas difíciles de cambiar y les resulta difícil cuando no imposible modificar sus decisiones vitales en función de una legislación sobrevenida. Es decir, un régimen transitorio para quienen tienen más de 45 (por ejemplo) que añadiera a sus derechos como cotizante una parte inversamente decreciente de los eventuales derechos de viudedad, y supresión para quien está por debajo de esa edad.

Las pensiones no contributivas son otra cosa. Pero como deben depender de la situación personal del beneficiario, y no del estado civil, tampoco tiene sentido llamarlas «de viudedad», como tampoco tendría sentido el llamarlas «de soltería» o «de conyugalidad». En las pensiones no contributivas las cosas que deben importar son la precariedad, las cargas familiares, etc.

Estimado Aloe.

Señalaba el estudio en su parte comparativa con Alemania.

En cualquier caso creo que los autores tienen en cuenta las objeciones que presenta:

Parágrafo III.2. Consideraciones iniciales sobre la naturaleza de la prestación.

pp 89-91.

Supongo que esta es una manera de conseguir lo anterior:

Salaires : une plainte contre l’Allemagne.Bernard Demonty.

Mardi 19 mars 2013

«Social Les ministres de l’Economie dénoncent les conditions de travail outre-Rhin.»

http://archives.lesoir.be/salaires-une-plainte-contre-l-allemagne-%AB_t-20130319-02ATKF.html?cat=14025000&firstHit=0&by=10&sort=datedesc&when=-1&pos=3&all=3959&nav=1

Relacionado:

El futuro de las pensiones, por Guillermo de la Dehesa.

http://elpais.com/elpais/2013/03/15/opinion/1363345110_976553.html