Una de las noticias que más revuelo ha levantado en los últimos días ha sido el anuncio de una amnistía fiscal que el gobierno pondrá en marcha coincidiendo con la aprobación de los Presupuestos Generales del Estado en 2012. Mientras que algunos recuerdan que los integrantes del ejecutivo rechazaron esta opción en su día, otros discuten sobre si una amnistía fiscal es inconstitucional o no. La injusticia intrínseca de la medida, personalmente, creo que deja poco margen para discusión. El debate en todo caso puede centrarse en torno a su urgencia en las presentes circunstancias, y dado el caso, en si puede tratarse de una medida efectiva para aumentar la recaudación.

Es este último aspecto el que me gustaría discutir en esta entrada. Para los interesados en el tema, recomiendo un artículo imprescindible de Julio López Laborda y Fernando Rodrigo Sauco, titulado «El análisis económico de las amnistías fiscales: ¿Qué hemos aprendido hasta ahora?». En él los autores analizan el trasfondo teórico detrás de la evasión fiscal y de los efectos de las amnistías fiscales, sobre las que ofrecen un detallado resumen de las conclusiones de la literatura hasta la fecha.

Hay beneficios evidentes en el corto plazo…

El objetivo de una amnistía fiscal es incrementar la recaudación en el corto plazo. Si los fondos no declarados rondan los 25.000 millones de euros, como insinúan los estudios que baraja el gobierno, entonces con un gravamen del 10% la amnistía fiscal propuesta lograría recaudar 2.500 millones de euros. No se trata de una cantidad excesiva, pero tampoco resulta desdeñable. Además, una amnistía fiscal en principio también serviría para liberar parcialmente a los inspectores de Hacienda de su carga actual de trabajo, habida cuenta de que parte de los defraudadores que pudiesen estar investigando aflorarán por causa de la amnistía.

Sin embargo, este resultado puede tener consecuencias ambiguas en el futuro: por un lado, los defraudadores que declaran sus fondos se señalizan de cara al futuro, facilitando una eventual investigación parte de las autoridades tributarias; pero por la misma razón, como los defraudadores saben que una vez salgan a la luz pasarán a estar más vigilados que nunca por las autoridades tributarias, éstos poseen fuertes incentivos a no legalizar su dinero a pesar de la amnistía. Este efecto contrarrestaría en parte el incentivo generado por las ventajas fiscales; no obstante, puede ser tan grande que la amnistía fiscal termine por ser totalmente inefectiva. Más adelante volveré sobre este punto.

Por otra parte, un beneficio menos evidente pero no menos significativa es que los defraudadores que participan en la amnistía, en cierto sentido, se ‘reincorporan al redil’ tributario, del que antes rehuían o del que sencillamente hace tiempo que dejaron de forma parte. Dicho de forma simplona, estos defraudadores pueden ‘reacostumbrarse’ a pagar impuestos, hecho que se ve reforzado si son conscientes de que a partir de ese momento las autoridades tributarias estarán más pendientes de ellos que nunca. Si la amnistía fiscal va acompañada de nuevas medidas más estrictas para controlar o sancionar el fraude fiscal, los incentivos de los antiguos defraudadores a contribuir regularmente una vez producida su incorporación también aumentan.

… pero también riesgos en el largo plazo

Naturalmente, una amnistía fiscal no se encuentra libre de riesgos. El más evidente es si los defraudadores saben que el gobierno les perdona las deudas hoy porque necesita aumentar la recaudación urgentemente, ¿qué le impide hacerlo mañana en circunstancias similares? Por mucho que el gobierno prometa que se trata de circunstancias excepcionales y de que una medida como ésta no volverá a suceder, los defraudadores saben que esta promesa no puede ser creíble. El gobierno se enfrenta a un caso claro de inconsistencia temporal. Por esa razón, una amnistía fiscal puede ser interpretada por los defraudadores como un signo de debilidad del gobierno, o como una muestra de la incapacidad de las agencias de inspección tributaria de cazar a los defraudadores siguiendo los cauces legales tradicionales.

En definitiva, el resultado es que una amnistía fiscal, a pesar de incrementar la recaudación hoy, puede incentivar que haya más incumplimientos de cara al futuro. Muchos de los defraudadores, percibiendo una posible debilidad de la administración, no participen de la amnistía. Al mismo tiempo, muchos otros contribuyentes ‘honrados’, que siempre han pagado a tiempo sus impuestos, pueden pasar a sentirse más tentados a defraudar, o incluso puede que lo hagan por simple indignación frente a la injusticia que supone tratar con tanta condescendencia a los que se saltan la ley.

Que no haya otra oportunidad, pero tampoco represalias

En vista de todo lo anterior, puede decirse que para que una amnistía fiscal resulte efectiva es necesario, ante todo, que sea percibida como una oportunidad única que no va a volver a repetirse. Si bien ésto puede resultar poco creíble, el contexto de crisis actual es el más adecuado para plantear este tipo de medida. A fin de cuentas, si el gobierno consigue justificar de forma creíble su actuación en base a la singularidad de la crisis actual, entonces es poco probable que los defraudadores se vean más tentados que antes a persistir en su comportamiento a casa de la amnistía. A fin de cuentas, la amnistía en todo caso sólo se producirá cuando las circunstancias económicas sean excepcionalmente desastrosas y, ¿quién querría que eso ocurriese? Nadie, tampoco los defraudadores. Por esa razón, Marchese y Cassone (2000) de hecho afirman que bajo estas premisas una amnistía fiscal podría convertirse en una especie de mecanismo de ‘discriminación de precios’ que podría maximizar la recaudación neta del erario sin desincentivar a los contribuyentes honestos.

Además, es importante que la amnistía fiscal vaya acompañado de reformas en otras áreas del sistema fiscal, por ejemplo, a través de programas especiales de refuerzo de la inspección o mediante la promulgación de sanciones más estrictas para el fraude fiscal. Este tipo de medidas refuerza el carácter excepcional de la amnistía fiscal, al tiempo que mitiga los incentivos al fraude que pudiesen generarse de cara al largo plazo. Del mismo modo, debe tenerse en cuenta que el fraude fiscal suele venir motivado por la existencia de una presión fiscal elevada. Por esa razón, la amnistía fiscal será más efectiva si se incluye dentro de un programa de rebajas fiscales más amplio, aunque no parece que eso sea una posibilidad factible en estos momentos.

Como nota curiosa, de lo anterior puede desprenderse que el ‘color político’ del gobierno que promulgue la amnistía puede marcar diferencias. Si la amnistía es llevada a cabo por un ejecutivo de izquierdas, es probable que a pesar de cualquier promesa los defraudadores teman represalias futuras que quizás nunca esperarían de un gobierno de derechas, ya que tradicionalmente este último suele identificarse más con los inversores privados. Como decía más arriba, los defraudadores siempre descuentan la inconsistencia temporal. En ese sentido, puede que en términos de eficacia haya sido preferible que el anuncio de una amnistía fiscal haya salido del actual gobierno que del precedente, dadas las tendencias políticas de cada uno de ellos. En la misma línea, como señalan Torgler, Schaltegger y Schaffner (2003) las diferencias culturales en cuanto a la responsabilidad fiscal, el fraude o la tolerancia ante la evasión fiscal seguramente también jueguen su papel.

Qué nos enseña la experiencia histórica

Hay que tener en cuenta que una amnistía fiscal no es una medida original. En el pasado de hecho ha sido llevada a cabo por otros países con distinto éxito. Tampoco se trata de una medida heterodoxa. La OCDE ha publicado diversos estudios al respecto, en los que ha terminado por concluir que en determinadas circunstancias una amnistía fiscal puede llegar a tratarse de una medida recomendable.

Sin ir más lejos, España ya llevó a cabo una amnistía fiscal en 1977 (curiosamente, paralela a la amnistía política), coincidiendo con la reforma del sistema tributario. Esta reforma, aunque no buscaba aumentar la recaudación de manera explícita, tuvo unas consecuencias que no resultaron demasiado alentadoras. Como indica Prieto (1994), su redacción legal provocó numerosos problemas a causa de su redacción. Además, es probable que favoreciese la creencia entre los contribuyentes de que se concederían sucesivas amnistías en el futuro, promoviendo la persistencia del fraude fiscal.

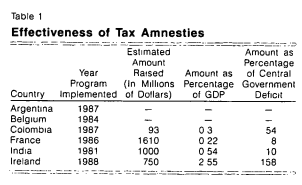

En cuanto a la experiencia de otros países, hasta el momento Irlanda constituye el ejemplo más exitoso. En 1988 el gobierno irlandés anunció una amnistía fiscal que daba un plazo máximo de 10 meses para abonar los impuestos sobre fondos no declarados libres de intereses y sanciones. El gobierno irlandés prometió no tomar medidas represivas posteriores. Además, la medida se incluyó en un programa de rebajas fiscales más amplio, como muestra de que la política fiscal sería más indulgente a partir de ese momento. La política fue un éxito rotundo. Frente a los $50 millones estimados por el gobierno irlandés, la amnistía logró un aumento de la recaudación de hasta $750 millones, cuantía que suponía el 2,55% del PIB irlandés de la época.

Desde el lado contrario, la amnistía fiscal india de 1981 resulta llamativa por la forma en que fue llevada a cabo. Ésta consistió en una emisión de bonos al portador cuya adquisición no requería declarar el origen de los fondos empleados. Los bonos tenían un vencimiento a 10 años a un interés del 2%. Aunque la medida tuvo un éxito parcial ($1.000 millones, 0,54% PIB), se estima que los efectos a largo plazo fueron más bien nocivos. La medida no sólo no sancionaba a los defraudadores sino que los recompensaba. Además, la amnistía de 1981, aunque revistió una forma diferente, fue la quinta de una serie de amnistías fiscales indias realizadas en apenas 12 años. Los contribuyentes llegaron a pensar que habría otras amnistías en el futuro, quizás más atractivas, y el fraude fiscal aumentó.

Asimismo, Francia llevó a cabo dos amnistías fiscales tendentes a hacer aflorar los fondos expatriados ilegalmente del país, una en 1982 y otra en 1986. La primera de ellas fracasó. François Mitterrand había accedido a la Presidencia de la República francesa hacía apenas un año. Los evasores, sencillamente, no se fiaban de él. En 1986 las cosas cambiaron. Francia volvió a declarar una amnistía fiscal para los fondos expatriados, pero en esta ocasión, la medida se acompañó de otras reformas fiscales. Así, se abolió el elevado impuesto sobre el patrimonio y permitió que las tenencias de oro pudiesen ser anónimas. No se sabe a ciencia cierta cuáles fueron los efectos sobre la recaudación de esta última amnistía fiscal, pero se estima que rondaron los $1.000 millones, aproximadamente un 0,22% del PIB francés de la época.

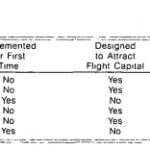

En las tablas que se muestran a continuación se recogen los resultados y las características de las tres amnistías fiscales expuestas, entre otras. En cuanto a las características, puede comprobarse cómo aquellas amnistías que se anunciaron dentro de un programa más amplio de reforma fiscal o que se realizaron por primera vez fueron las más efectivas.

Fuente: Uchitelle (1989)

Conclusión

¿Es conveniente una amnistía fiscal para España? ¿Pueden sus efectos a largo plazo ser contraproducentes? No existe una respuesta absoluta al respecto. Si adoptamos una postura de hechos consumados, podemos afirmar que al menos la amnistía fiscal anunciada por el gobierno posee todas las características que se considerarían deseables para garantizar su efectividad. La medida no deja de ser novedosa en los términos que se plantea, se anuncia de forma paralela a un nuevo plan especial de lucha contra el fraude y viene acompañada de incentivos para atraer el capital expatriado a través de filiales. Las circunstancias económicas actuales y el discurso del gobierno ayudan a transmitir la imagen de que se trata de una situación excepcional que difícilmente volverá a repetirse, por lo menos en una larga temporada. Además, por qué no decirlo, el que sea anunciada por un ejecutivo de derechas quizás sea mejor visto por los evasores, aunque tampoco convendría exagerar este último punto.

Ahora bien, ¿no podrían haberse ahorrado esta amnistía fiscal? Los riesgos que entraña son evidentes, especialmente en el largo plazo. Eso no puede negarse. Si además tenemos en cuenta que el incremento de la recaudación que se espera por efecto directo de esta medida es de unos 2.5000 millones de euros. Para hacernos una idea, esa cuantía es menor de lo que el gobierno gastará sólo en concepto de actualización de las pensiones este año. Teniendo esto en cuenta, me atrevería a decir que el gobierno podría haber optado por alternativas mucho más inocuas para reducir el déficit que una amnistía fiscal.

¿Debemos prepararnos para lo peor? Tampoco exageremos. La experiencia de otros países muestra que, en tanto la amnistía fiscal se desarrolle dentro de ciertos parámetros (véase el caso francés de 1986, sin ir más lejos) no cabe esperar efectos demasiado perjudiciales en la recaudación o en la credibilidad en el fisco en el largo plazo. No creo que en España vaya a ser diferente.

____________________________

LÓPEZ LABORDA, Julio y RODRIGO SAUCO, Fernando (2002) «El análisis económico de las amnistías fiscales: ¿Qué hemos aprendido hasta ahora?», Hacienda Pública Española / Revista de Economía Pública 163-(4/2002): 121-153, Instituto de Estudios Fiscales.

UCHITELLE, Elliot (1989) «The Effectiveness of Tax Amnesty Programs in Selected Countries», FRBNY Quaterly Review / Autumn 1989

VV.AA., «Offshore Voluntary Disclosure: Comparative Analysis, Guidance and Policy Advice», OECD Research, September 2010

Muy buen artículo.

A mi de esta medida que se ha tomado, al margen de las cuestiones éticas evidentes, lo que me preocupa es el «reconocimiento» de una impotencia evidente por parte del estado para enfrentarse al fraude fiscal. Es decir si d’entrada el estado acepta un gravamen del 10% es porque no se ve capaz de recaudar una cantidad equivalente en la bolsa de fraude. No me parece precisamente una buena noticia.

Muchas gracias Ramón. A mi no me gusta la amnistía fiscal, pero es cierto que no es lo más importante ni lo peor que ha hecho el gobierno.

No podemos quejarnos, nuestro Presidente está obrando según el mandato que recibió del pueblo español, que le eligió como Líder Nacional para sacarnos de la crisis a través de su sagacidad, visión y valor.

Transparente y accesible, como es, a nuestro líder le preguntaron en campaña ¿cómo se sale de la crisis? «creando empleo» respondió, y ¿cómo se crea empleo? «bajando impuestos».

El problema es que los lerdos periodistas no le preguntaron ¿a quién le va a bajar los impuestos? porque nuestro Líder esperaba esa pregunta para responder «a los que no los pagan» y completar su mensaje

el otro pilar de su Programa fue «crear cofianza». ¿qué mejor forma que una amnistía fiscal? los defraudadores de España por fin estarán confiados

Por último, los presupuestos confirman un compromiso concreto de nuestro flamante Gobierno con una prioridad máxima, lema de campaña y del programa de Gobierno actual «lo primero, el empleo».

No estoy de acuerdo. Hay un mínimo de principios que hay que respetar. Es inmoral, injusto y vergonzoso. En la oposición es cierto que no ayudaron mucho pero en éste caso tenían razón. Llegar al gobierno y hacer aquello que tanto criticaste poniendo como excusa tiempos pretéritos y organismos internacionales es de mediocres y de meentirosos. Repito, por mucho que recaudes, que está por ver cuanto será al final, permitir siquiera que se plantee cuando acabas de subir impuestos a todos es más dañino todavía para la moral de todos los que como yo estamos en el paro, no vemos futuro ninguno y nos dicen que vale tener dinero y robar . Es lo peor que podían haber hecho por mucho que recauden. Simplemente vergonzoso, todas las demás consideraciones no vienen a cuento, y lo siento porque generalmente me interesan mucho los post (incluyendo los frikis de trenes jejeje) pero creo que en éste caso estáis errando el tiro. Se pueden hacer las cosas mejor o peor, pero hacer cosas que se sabe que no tienen justificación ninguna son imperdonables. PRINCIPIOS POR DIOS!!!

Comparto lo que dices. En ningún momento lo he negado. Es más, yo mismo decía más arriba: «La injusticia intrínseca de la medida, personalmente, creo que deja poco margen para discusión. El debate en todo caso puede centrarse en torno a su urgencia en las presentes circunstancias, y dado el caso, en si puede tratarse de una medida efectiva para aumentar la recaudación».

Efectivamente, sólo bajo circunstancias excepcionales podría llegar a justificarse una medida de este tipo. Y aunque es cierto que nuestra presente situación económica es particularmente frágil, todavía pueden atisbarse ciertos resquicios por los que podríamos avanzar como alternativa a la amnistía fiscal propuesta. Sin ir más lejos, la actualización de las pensiones ordinarias (que supongo rondarán los 2.000-3.000 millones de euros) o la partida de 1.000 millones de euros que se ha destinado para el aumento de las mínimas muestran que algo de margen de maniobra nos queda, por escaso que sea.

Ahora bien, aunque en vista de lo anterior todo apunta a que hubiera sido más prudente no lanzar esta amnistía fiscal, teniendo en cuenta los riesgos que supone, tampoco debemos ser catastróficos. Primero, porque parece que la amnistía fiscal anunciada se ha diseñado de forma bastante cuidadosa (en tanto reúne todas las características que se considerarían deseables en este caso). Y segundo, porque en vista de la experiencia de otros países, en tanto las cosas no se hagan rematadamente mal, no cabe esperar efectos contraproducentes en la credibilidad del gobierno o en la recaudación en el largo plazo, o si los hubiese, éstos no serán significativos.

Que no es eso Ramón. Que hay principios que no se pueden traspasar. Entiendo el análisis posterior pero eso va detrás de tomar la decisión de hacer una amnistía Por otro lado los pensionistas no sé si estarán muy felices cuando les actualizas la pensión y les subes la retención de Irpf.(cual será el efecto y en que se diferencia de congelar las pensiones?

Respecto a la credibilidad del gobierno, yo me pongo en el caso de alguien que lo ve desde fuera y lo primero que pienso es que si llegas al extremo de aprobar una amnistía fiscal (aunque le cambien el nombre) y al caso de asumir los palos que te van a caer, la conclusión es que las cosas pintan bastos y claro así es difícil cumplir objetivos. Hoy tenemos un ejemplo. Pero de todos modos creo que eso va detrás, lo primero es que hay principios que no se sobrepasan (pienso yo). Bien se me ocurre recaudar impuesto de patrimonio y dejar la deducción por compra de vivienda como la tenía ZP en vista de que no la quieren quitar de una puñet…vez.. Y los principios intactos.

Está claro Fernando. Yo no estoy juzgando la legitimidad de la medida sólo en función de si es efectiva o no, o del balance de sus posibles consecuencias. Me limito a hacer un análisis técnico de hechos consumados, por decirlo así. El resto os lo dejo a vosotros 🙂

[…] "CRITEO-300×250", 300, 250); 1 meneos Amnistías fiscales, credibilidad y recaudación en el largo plazo politikon.es/2012/04/04/amnistia-fiscal/ por Egocrata hace […]

Yo estoy con Fernando, es un problema de ética no de economía.

Puestos a hacerla, que la lista de defraudadores que se acojan al plan sea pública y todos sepamos quienes son.

En resumen: A lo práctico, puede ser, quizá funcione un poco, pero no se sabe. Anda que si se hizo un GAL para acabar con ETA no se podría hacer una «guerra sucia» contra la evasión de capitales. A grandes males…

En lo ético, y más con porcentajes de hasta un 44% de abstención y el descrédito estrepitoso de la clase política, con un partido que según llega al poder hace exactamente lo contrario de lo que se pasó diciendo meses hasta el día anterior a las elecciones, esto es ya la confirmación de que votamos, sí, pero no vale absolutamente para nada, y de que el partido en el gobierno no tiene ninguna legitimidad, porque ha ganado las elecciones prometiendo y predicando lo contrario de lo que iba a hacer, y lo peor es que sólo rinde cuentas al capital, por muy trasnochado que esto pueda sonar.

Yo llevo un tiempo pensando en que no hay otra solución a esto que una guerra (sí, con tanques) que ganará Alemania, que a la tercera va la vencida.

Sobre el proyectado Plan especial contra el fraude fiscal (y de Seguridad Social y Desempleo) , habría que preguntarse, en primer lugar, si tras tres años de tasas de reposición del 10% en la AGE, -es decir, de cada diez funcionarios que perdemos por jubilación, invalidez, renuncia, excedencia, etc., sólo reponemos uno-, y el actual ejercicio con tasas de reposición del 0%, habría que preguntarse, digo, en qué estado se encuentran actualmente los recursos humanos de la Agencia Tributaria, la Ínspección de Trabajo y el Servicio Público de Empleo y si es realista pretender que se hagan cargo, a día de hoy, de «Planes especiales», «Reformas laborales» y demás, con una mínima garantía de eficacia.

O es que vamos a poner a los interinos a realizar tareas de inspección, control y procedimiento sancionador.

Teoría de juegos: el caso de pagar o no el rescate ante un secuestro.

De ahí que revista de especial importancia cuán creíble sea que el secuestro volverá o no a repetirse, o en caso afirmativo, si se volverá a pagar de nuevo un rescate o no.

Nadie dijo que ésto fuese sencillo, bien lo sabes :p

Y por cierto el chantaje de aceptar la amnistia a cambio de no subir el IVA es inadmisible.

Cambiando de tema, podiais dedicarle un post a la propuesta de reforma de la ley electoral de Castilla-la Mancha

Como castellano-manchego de origen que soy, no te negaré que el tema merece (por lo menos) una entrada. Tomamos nota.

Como asturiano con familia en La mancha te lo agradezco.

Muy interesante el artículo y las referencias. De verdad, es una alegría leer cosas así.

Sin embargo, al igual que han comentado antes, creo que la dimensión ética de la medida la invalida como opción.

Por otra parte ¿se ha evaluado el efecto llamada a la evasión fiscal que conlleva una amnistía? Partiendo del supuesto del modelo la referencia de «evasor amoral» y con la percepción ya confirmada de una «administración debil» que no puede asumir tantos costes de inspección, parece bastante probable que no sólo los evasores más recalcitrantes vayan a seguir evadiendo, si no que se va a apuntar más gente al carro del «que pague Rita».

¿Se ha evaluado la proporción de blanqueo de dinero que se va a «legalizar» tras esta amnistía? No me refiero a la evasión fiscal, si no al dinero obtenido por actividades ilícitas. Si la administración no tiene capacidad de inspeccionar la evasión fiscal antes de la amnistía, tampoco la va a tener después de esta, y por lo tanto no podrá verificar el origen de los capitales declarados.

Una medida interesante podría ser una derogación de la amnistía fiscal una vez que hayan aflorado los defraudadores. Se dedican íntegros los recursos liberados tras la «amnistía temporal» a perseguir a los evasores contumaces, y luego se les hace un corte de mangas a los evasores de buen corazón que «quisieron regularizar su situación».

Los riesgos de ese ‘efecto llamada’ que mencionas son evidentes. De hecho hablaba de ellos más arriba en este párrafo: «En definitiva, el resultado es que una amnistía fiscal, a pesar de incrementar la recaudación hoy, puede incentivar que haya más incumplimientos de cara al futuro. Muchos de los defraudadores, percibiendo una posible debilidad de la administración, no participen de la amnistía. Al mismo tiempo, muchos otros contribuyentes ‘honrados’, que siempre han pagado a tiempo sus impuestos, pueden pasar a sentirse más tentados a defraudar, o incluso puede que lo hagan por simple indignación frente a la injusticia que supone tratar con tanta condescendencia a los que se saltan la ley».

En cuanto a qué parte de la recaudación producto de esta amnistía fiscal corresponderá a dinero ‘evadido’ y qué parte dinero ‘ilegal’ procedente de actividades ilícitas, no sabría decirte. No he visto ninguna referencia al respecto, con lo que no sé si la administración tributaria lo tendrá o no en consideración (supongo que sí). A efectos de recaudación, sobre todo cuando se trata de medidas de carácter excepcional como ésta, me temo que el gobierno no distingue entre mercados negros, grises o rojos. No obstante, no conocemos todavía los detalles del procedimiento por el que se ejecutará esta amnistía fiscal. A ese respecto, de momento nos toca esperar.

Sobre lo último que comentas, de hecho, la amnistía fiscal sólo se encuentra vigente durante un plazo concreto fijado de antemano. Más allá de ese plazo la amnistía deja de tener efecto, y por tanto, todos los evasores que persistan en su actitud serán perseguidos y sancionados como antes. Si no entiendo mal, tú estás hablando de que una vez aflorados los ‘evasores’ atraídos por las ventajas de la amnistía, la administración tributaria les haga un ‘corte de mangas’ y los sancione como a cualquier otro. En otras palabras, que el gobierno les tienda una trampa, sencillamente. La cuestión es que los evasores ya descuentan que eso pueda pasar. Y aunque no se tratase de que les fuesen a tender una trampa en sentido estricto, que la administración tenga anotado que un día fuiste defraudador no resulta demasiado alentador. De ahí que muchos directamente no participen en la amnistía. Por otra parte, si se pretenda que ésta sea efectiva, aunque sea mínima, no queda otra que transmitir de forma creíble que no se emprenderán represalias posteriores para quien decida participar. Aunque sean evasores, ni son estúpidos, ni por supuesto dejan de ser personas. La confianza funciona igual para todos en ese sentido.

Yo tengo una pregunta. Si en Españistan ya ha habido otras dos amnistías fiscales, la de 1984 y la de 1991, ¿por qué no has incluido los resultados y estadísticas de esas dos, en vez de tomar las de otros países? ¿No crees que hubiesen sido mucho más esclarecedoras? Yo sospecho (porque de momento no he encontrado datos, estoy buscando) que de usar las cifras de resultados de las anteriores amnistías, así como información sobre las medidas globales fiscales que se tomaron a la vez, nos haríamos una idea mucho más fiable de lo que esta amnistía fiscal supondrá realmente. El simple hecho de que ya haya habido otras dos amnistías y que la fuga de capitales siga en aumento creo que da una imagen clara de lo que amnistía significa: que se puede robar a manos llenas y salir impune, siempre y cuando robes mucho. Qué vergüenza de país…

Aquí se hace necesaria una pequeña aclaración en términos. En 1984 y en 1991 en España no hubo realmente una ‘amnistía fiscal’ en sentido estricto, o no al menos como la que se propone ahora o como la que se desarrolló en los países que he puesto de ejemplo. Lo que sucedió por aquel entonces fue una ‘regularización’ (por reforma tributaria en un caso, para descontar el efecto de la inflación acumulada en el otro, si no recuerdo mal).

Este procedimiento consiste en que el gobierno, por ley, solicita que las empresas actualicen el valor de sus activos en balance. Naturalmente, si tú actualizas todos los activos que tienes en balance (que computan a precio de adquisición) de manera que reflejen su valor corriente o de mercado en el periodo, puede ocurrir que el valor total del activo de tu balance aumenta. Ese aumento de valor implicaría que tendrías que pagar una mayor cantidad de impuestos en el periodo por efecto de esa regularización.

Ahora bien, como dicha regularización ha sido solicitada por el gobierno, ambas medidas llevaron aparejadas una ‘amnistía fiscal’ consistente en que las empresas o particulares no tendrían que pagar los impuestos derivados del incremento del valor producto de esa regularización. Nada más. En ningún caso se trató de una amnistía fiscal como la que se plantea ahora. En todo caso, en España sólo la de 1977 podría considerarse una amnistía fiscal en sentido estricto, y eso a pesar de que nunca llegó a venderse como tal en su momento.

Por cierto, al principio del artículo de Prieto (1994) tienes una breve disertación sobre amnistías fiscales, regularizaciones y las diferencias entre ambos procedimientos. Más o menos lo que explicaba yo antes, pero con mejores palabras.

Discrepo en la efectividad de esta medida.

1-Se ha subido el IRPF, no bajado.

2- Esto es un One Shot, no algo que aumente de manera permanente los ingresos. Esto no puede sustituir una subida del IVA nos pongamos como nos pongamos.

3-Con una tasa de reposición del 0% en inspectores de hacienda, la probabilidad futura de ser pillado defraudando es menor. No veo que esa promesa de castigo futuro al defraudador sea creíble.

4- El plan antifraude del gobierno no es creíble, todo parece indicar por lo poco que han dicho que se va a improvisar tarde y mal y que su objetivo serán curritos que timan en el IRPF.

Ni bajada de impuestos posterior ni mayor posibilidad de ser pillado en el futuro ni consolidación fiscal creíble (decir que no subes el IVA gracias a una medida no permanente implica que o subes el IVA o vuelves a salirte con otra «medida excepcional») ni incentivo a regularizarte ni Cristo que lo fundó.

Entiendo los fundamentos de las amnistías exitosas, pero no veo que ahora cumplamos más que el de tener un gobierno de derechas.

Efectivamente, el IRPF ha subido, no bajado, lo mismo que el tipo efectivo del Impuesto de Sociedades pagado por las grandes empresas. No obstante, la recomendación de que la amnistía se desarrolle dentro de una reforma fiscal más amplia ha de interpretarse dentro del sistema impositivo al completo. La evasión puede venir motivada porque los impuestos que se paguen sean altos (o sean percibidos como tal), o quizás, simplemente, porque la evasión fiscal resulte sencilla, salga barata si te pillan o, en cualquier caso, porque resulte rentable efectuarla.

Cuál es la verdadera razón detrás de la evasión, o en qué medida influye cada una de ellas, es algo sobre lo que no podría dar una respuesta concluyente. De todos modos, siendo cautos, el que los impuestos suban en vez de bajar no supone precisamente un incentivo para que los evasores decidan participar en una amnistía fiscal, como apuntas.

Sobre si el plan antifraude que se lanzará de forma paralela es creíble o no, tampoco sabría qué decir. No obstante, discrepo en que no sea en absoluto creíble. Que la tasa de reposición sea nula no implica a su vez una nula eficacia del plan. Los planes especiales contra el fraude suelen incrementar el número y la frecuencia de inspecciones. En ese sentido tener más personal siempre ayuda, pero no creo que el impacto sea directamente proporcional. Por otra parte, con el plan anunciado en 2010 llegaron a recaudarse unos 8.000 millones de euros, si no recuerdo mal. Supongo que entre unas cosas y otras el gobierno barajará cifras similares para éste que tienen previsto ahora.

[…] en dos artículos de la semana pasada, uno de Pablo Rodriguez Suanzes en El Mundo, y otro de Ramón aquí en Politikon. Como curiosidad, en la gráfica que sigue podéis comprobar que el término ‘amnistía […]

[…] Amnistías fiscales, credibilidad y recaudación en el largo plazo […]

[…] Amnistías fiscales, credibilidad y recaudación en el largo plazo […]